目次

事例の概要

◆利用サービス | 「家族信託組成コンサルティングサービス(プランC・収益物件)」 |

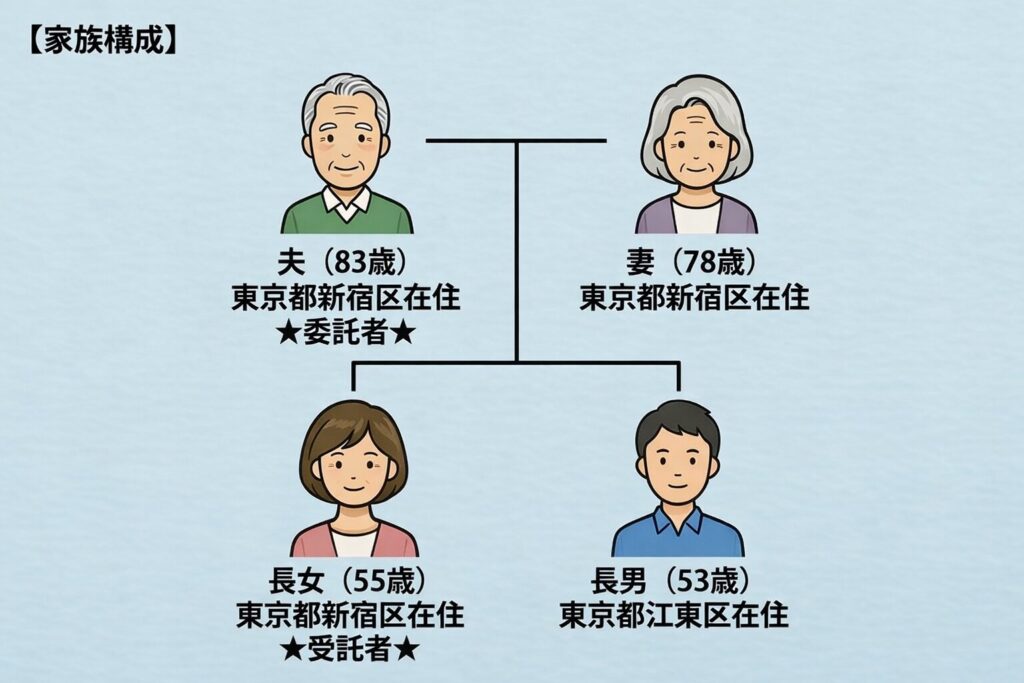

◆家族構成

| 夫(83歳)=東京都新宿区在住 ★委託者★ |

妻(78歳)=東京都新宿区在住 | |

| 長女(55歳)=東京都新宿区在住 ★受託者★ | |

| 長男(53歳)=東京都江東区在住 | |

◆信託財産 | (不動産) |

◆解決までの期間 | 4ヶ月 |

◆相談者 | 村田節子 様(仮名) |

※「家族信託組成コンサルティングサービス(プランC・収益物件)」とは、収益不動産の管理・処分権限をご家族へ移転することを目的に、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整、および信託登記手続を一括して代行するサービスです。認知症による「経営凍結」リスクを回避できるため、信託口口座での家賃管理や賃貸借契約、大規模修繕・建替え・売却を行う権限をご家族へ託し、「不動産経営を停滞させず、円滑に資産承継したい」という方に最適です。

村田様のご家族では、7年前に、お父様の将来の判断能力低下に備えて家族信託を組成していました。

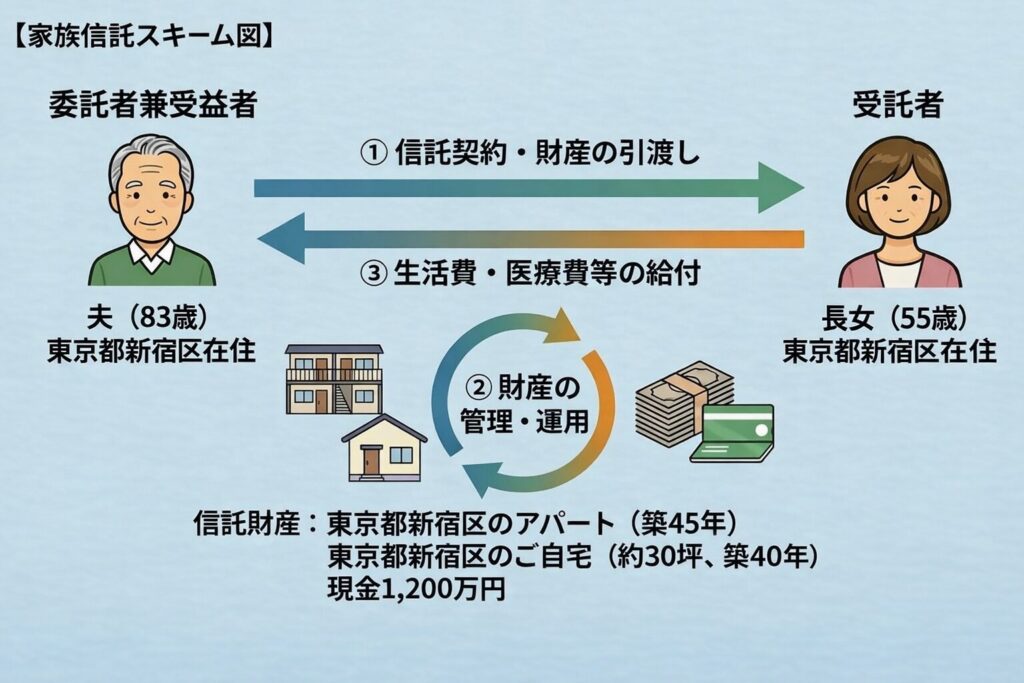

信託財産には、ご自宅、アパート、金銭1,200万円が含まれており、主な財産はほぼ信託に入っている状態でした。今回、お父様の施設費用を確保するためにアパートを売却することになり、不動産会社を通じてミラシアへ相談が入りました。売却手続きを進める中で、既存の信託契約書を確認したところ、将来の財産承継に関わる見直しポイントが見つかりました。

そこで、売却の支援だけでなく、家族信託の内容そのものも点検し、現在のご家族の希望に合う形へ見直した事例です。

1.ご依頼の背景~アパート売却をきっかけに、7年前の家族信託を見直すことになった~

村田様のご家族では、7年前、お父様に持病があったことから、将来に備えて家族信託を組成していました。お父様をご本人とし、長女様が受託者となって、ご自宅やアパート、金銭を管理できるようにしていたのです。

その後、お父様が施設に入ることになり、費用を確保するため、信託財産に入っていたアパートを売却する話が出てきました。ところが、売却を依頼した不動産会社では、家族信託が設定された不動産を取り扱うのが初めてでした。そのため、提携先であるミラシアに、契約や登記を含めて相談が入りました。

当初のご相談は、アパートを問題なく売却するための実務対応が中心でした。しかし、売却準備の中で、村田様から「今の契約書の内容で本当に大丈夫なのかも見てほしい」とのご要望がありました。以前依頼した司法書士事務所では、当時の担当者がすでに退職しており、契約書作成の経緯や細かな内容が分からない状態だったためです。

家族信託は、一度作ったらそれで終わりではありません。数年たって家族の状況が変わったり、不動産の売却や施設入居など具体的な出来事が起きたりしたときには、契約内容が今の希望に合っているかを確認することが大切です。今回も、まさにその必要性が表れたケースでした。

2.解決までの道のり / ミラシアだからできたこと

ステップ1 信託不動産の売却について、不動産会社と連携して準備

まずミラシアでは、不動産会社から相談を受け、家族信託されたアパートの売却に向けた準備を進めました。

家族信託が設定された不動産の売却は、一般的な不動産売却とまったく同じようには進みません。特に登記手続には、信託登記の内容を踏まえた理解が必要であり、信託不動産の売却に慣れていない不動産会社や司法書士も少なくありません。今回も、不動産会社にとっては家族信託された物件の売却が初めてだったため、ミラシアが法務面をサポートすることになりました。

具体的には、売買契約書に盛り込む特約条項を整理し、売却に伴う登記手続の準備を進めました。信託不動産の売却では、単に売買契約をまとめれば終わりではなく、登記実務まで見据えて進めなければ、後の手続で支障が出ることがあります。そのため、契約と登記の両面を見ながら、不動産会社と連携して準備を進める必要がありました。

その過程で、村田様から「7年前に作った信託契約書の内容も一度しっかり見てほしい」とのご依頼がありました。ミラシアとしても、売却実務と契約書の点検は別の話として整理しつつ、ご家族のご意向を踏まえ、既存の信託契約書についても確認を進めることにしました。

ステップ2 7年前の信託契約書を確認し、将来の承継に関わる見直しポイントを整理

契約書を確認した結果、いくつかの重要な確認事項が見つかりました。

まず一つは、後継受託者が定められていなかったことです。後継受託者とは、現在の受託者に万一のことがあった場合に、次に誰が信託財産を管理するのかを定めておくものです。法律上、必ず定めなければならないわけではありませんが、長期にわたって信託を運用することを考えると、実務上は定めておくことが多い項目です。今回は直ちに問題になるわけではありませんでしたが、将来を考えると確認しておいた方がよい内容でした。

さらに大きかったのが、信託終了時の財産の承継方法です。7年前の契約書では、お父様が亡くなった時点で、信託財産が最終的に誰に帰属するかがすでに定められていました。家族信託では、このように信託終了時の財産の帰属先を契約で定めることがありますが、この内容は将来の承継の結論に大きく関わる重要な部分です。

ところが、今回確認したところ、その内容は「父が亡くなった後は、子どもたちで話し合って承継先を決めてほしい」というお父様の現在のご希望とは一致していませんでした。つまり、7年前に定めた契約書の内容と、今のお父様の考えとの間にずれが生じていたのです。

しかも、このような帰属権利者の定めは、後になって自由に変えられるものではありません。お父様が亡くなった後になってから、「やはり子どもたちで話し合って決めたい」と思っても、その時点では原則として変更できません。だからこそ、この条項は家族信託を組成するときにも、その後見直すときにも、特に慎重な確認が必要です。

そこでミラシアでは、ご家族に対し、現在の契約内容だとお父様の希望と結果が一致しない可能性があることを丁寧にご説明しました。そのうえで、信託終了時に帰属権利者を固定する設計ではなく、受益権を相続の対象とする設計へ見直す方向で整理しました。こうすることで、お父様が亡くなった後の承継について、相続のルールに従って整理できるようになり、お父様の「後は子どもたちで話し合って決めてほしい」という意向にも沿いやすくなります。

今回の事例で大事だったのは、「以前に家族信託を作っているから安心」と考えるのではなく、「今の家族の考え方や希望に合っているか」を改めて確認したことです。家族信託は有効な仕組みですが、契約書の内容次第で、将来の財産承継の形が大きく変わります。そのため、何年も前に作成した契約書であれば、現在の状況

ステップ3 お父様に判断能力があるうちに変更契約を行い、売却と将来対策の両方を整えた

もっとも、家族信託の内容を見直すには、いつでも自由にできるわけではありません。今回のように契約内容を変更するためには、委託者兼受益者であるお父様ご本人に、変更内容を理解し、受託者と契約を結ぶことができるだけの判断能力が必要です。

今回は、お父様にまだ判断能力があったため、受託者である長女様とともに変更契約を行うことができました。これが今回の対応で非常に大きかった点です。もし判断能力が低下してから契約書の問題に気づいていた場合、同じような見直しは難しかった可能性があります。

そこでミラシアでは、お父様の現在のご希望を改めて確認しながら、必要な変更内容を整理しました。将来の承継先を固定する形ではなく、お父様の希望に沿った承継の流れとなるよう契約内容を見直し、あわせて将来の運用に支障が出にくい形へ整えていきました。

同時に、アパート売却については、不動産会社と連携しながら、売買契約書の特約条項の作成や登記手続の準備を進めました。信託不動産の売却では、売買契約の内容と登記実務がかみ合っていないと、実際の手続で支障が出ることがあります。ミラシアでは、信託契約の見直しそのものと、実際の売却・登記実務を混同せずに整理しながらも、全体として矛盾のない形で進めるよう意識しました。

その結果、村田様ご家族は、施設費用を確保するためのアパート売却を具体的に進めながら、7年前に作成した家族信託の内容についても、今の家族の考え方に合う形へ見直すことができました。今回のように、売却をきっかけに契約書の問題点に気づけたことは、将来のトラブル予防という意味でも大きな意味がありました。

3.サポートの結果とお客様の声

今回のサポートによって、村田様ご家族は、施設費用を確保するためのアパート売却に向けて、必要な準備を進めることができました。加えて、7年前に作成した信託契約書についても、将来の承継に関わる重要な部分を、お父様の現在の意向に沿う形で見直すことができました。

特に大きかったのは、お父様に判断能力があるうちに契約変更ができたことです。家族信託は、将来の判断能力低下に備えるための制度ですが、その家族信託自体を見直す場面では、ご本人の判断能力が必要になることがあります。今回は、そのタイミングを逃さずに対応できたことで、売却実務だけでなく、将来の承継についても無理のない形で整理することができました。

また、信託不動産の売却には独特の実務があり、とりわけ登記手続に慣れている専門家が関与することが大切です。今回は、不動産会社と連携しながら、その点も含めて一体的にサポートできたことが、ご家族の安心につながりました。

村田様からは、次のようなお言葉をいただきました。

4.担当司法書士から

司法書士 元木翼

司法書士 元木翼若年性認知症のケースでは、一般的な高齢期の認知症対策以上に、時間的な余裕が限られることがあります。ご本人が普段どおりに会話できているように見えても、契約内容の理解や意思確認という点では、早めの判断が必要になることも少なくありません。そのため、少しでも異変を感じた段階で相談することが大切です。

本件では、ご家族が早い段階で情報収集を始め、相談後すぐに動かれたことが、適切な対策につながりました。家族信託は認知症対策として有効な場面がありますが、すべてのご家庭に同じ形で当てはまるわけではありません。 財産の内容、ご本人の状態、ご家族の関係、将来想定される手続まで踏まえて設計する必要があります。

また、認知症対策は、ご本人名義の財産管理だけを考えれば足りるものではありません。 親世代の相続、今後の住まい、介護、成年後見制度との関係など、周辺事情まで見ておくことで、実際に機能する備えになります。

ご家族の不安が大きい局面だからこそ、制度の説明だけでなく、今何を優先すべきかを整理し、実際に動ける形に落とし込むことが専門家の役割だと考えています。認知症対策を考え始めたものの、家族信託がよいのか、後見がよいのか、遺言も必要なのか分からないという場合でも、事情を伺いながら整理していくことができます。早めのご相談が、将来の選択肢を広げます。

コメント