目次

事例の概要

◆利用サービス | 「家族信託組成コンサルティングサービス(プランC・収益物件)」 |

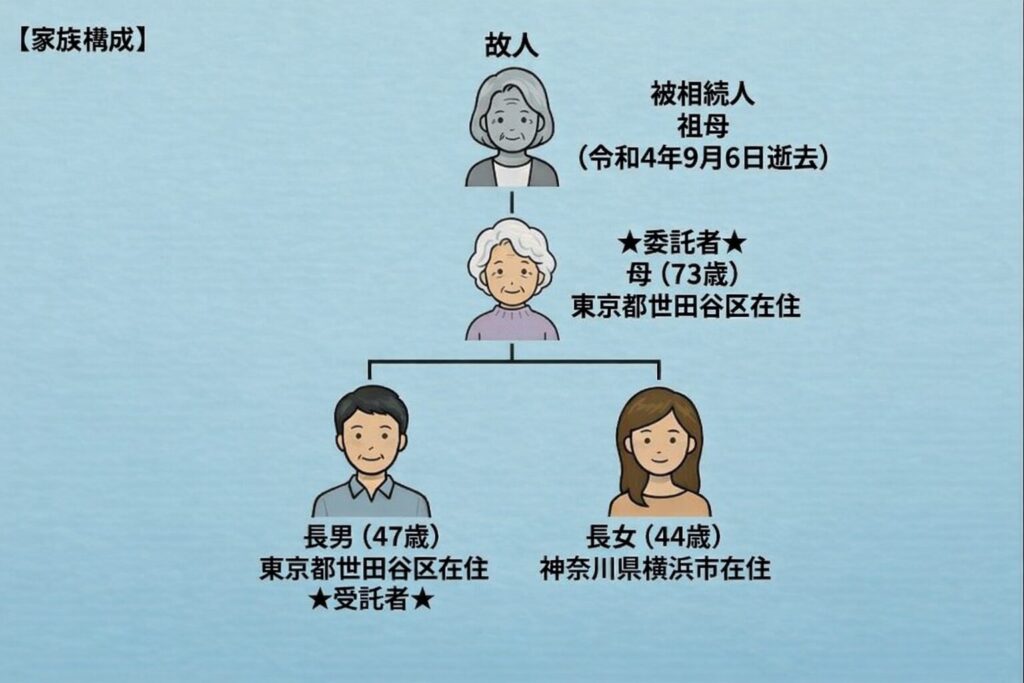

◆家族構成

| 母(73歳)=東京都世田谷区在住 ★委託者★ |

長男(47歳)=東京都世田谷区在住 ★受託者★ | |

| 長女(44歳)=神奈川県横浜市在住 | |

◆信託財産 | (不動産) |

◆解決までの期間 | 4ヶ月 |

◆相談者 | 村田節子 様(仮名) |

※「家族信託組成コンサルティングサービス(プランC・収益物件)」とは、収益不動産の管理・処分権限をご家族へ移転することを目的に、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整、および信託登記手続を一括して代行するサービスです。認知症による「経営凍結」リスクを回避できるため、信託口口座での家賃管理や賃貸借契約、大規模修繕・建替え・売却を行う権限をご家族へ託し、「不動産経営を停滞させず、円滑に資産承継したい」という方に最適です。

本件は、ご祖母様の逝去をきっかけに、ご祖母様名義の土地・建物をお母様が相続することになり、当初は相続登記のみのご依頼として始まった事例です。対象不動産は、ご相談者ご家族が住む自宅部分と、2世帯分の賃貸部分を併せ持つ賃貸併用住宅でした。家賃回収や契約更新、賃借人とのやり取りは管理会社へ委託せず、ご家族で行っていたため、相続後にお母様が所有者となったあとの管理に不安がある状況でした。

そこでミラシアでは、相続登記だけで終わらせず、相続後の管理まで見据えて検討を進めました。その結果、土地は信託せず、建物と預貯金800万円に絞って家族信託を組成しました。登録免許税の負担を抑えながら、賃貸管理を続けやすくし、家賃収入の凍結を防ぐ形を整えた事例です。

1.ご依頼の背景~相続登記だけでは足りない、賃貸併用住宅の将来管理~

ご相談のきっかけは、ご祖母様が令和4年9月6日に亡くなられたことでした。ご祖母様名義となっていた土地と建物をお母様が相続することになり、ご長男様の田伏一郎様から、まずは相続登記をお願いしたいとのご依頼をいただきました。

対象となった建物は、世田谷区にある令和2年築の木造2階建です。1世帯は田伏様ご家族の自宅として利用し、残る2世帯は賃貸として運用している、自宅兼収益物件でした。家賃回収、契約更新、賃借人対応などは管理会社に任せず、ご家族で対応していました。

一見すると、まずは相続登記を行えばよい事案にも見えます。しかし、詳しくお話を伺うと、相続登記だけでは十分ではないことが分かってきました。この建物は、名義を変えるだけではなく、相続後も継続して管理し続けなければならない不動産だったからです。

特に問題となったのは、所有者が高齢であることによる実務上の負担でした。ご祖母様の代から、実際の賃借人対応はご長男様が担う場面が多かったものの、法的な所有者はご祖母様でした。そのため、交渉や手続の場面でやりにくさを感じることがあったといいます。ご祖母様が亡くなられた後、今度は73歳のお母様が所有者になる以上、同じ問題が将来再び起こる可能性が高い状況でした。

もちろん、73歳という年齢だけで直ちに問題があるわけではありません。ただ、賃貸不動産の管理には、家賃を受け取るだけでなく、契約更新、修繕対応、賃借人とのやり取りなど、継続して判断が必要な場面があります。もし将来、所有者の判断能力が低下すれば、建物管理や家賃収入の受け取りが滞るおそれがあります。

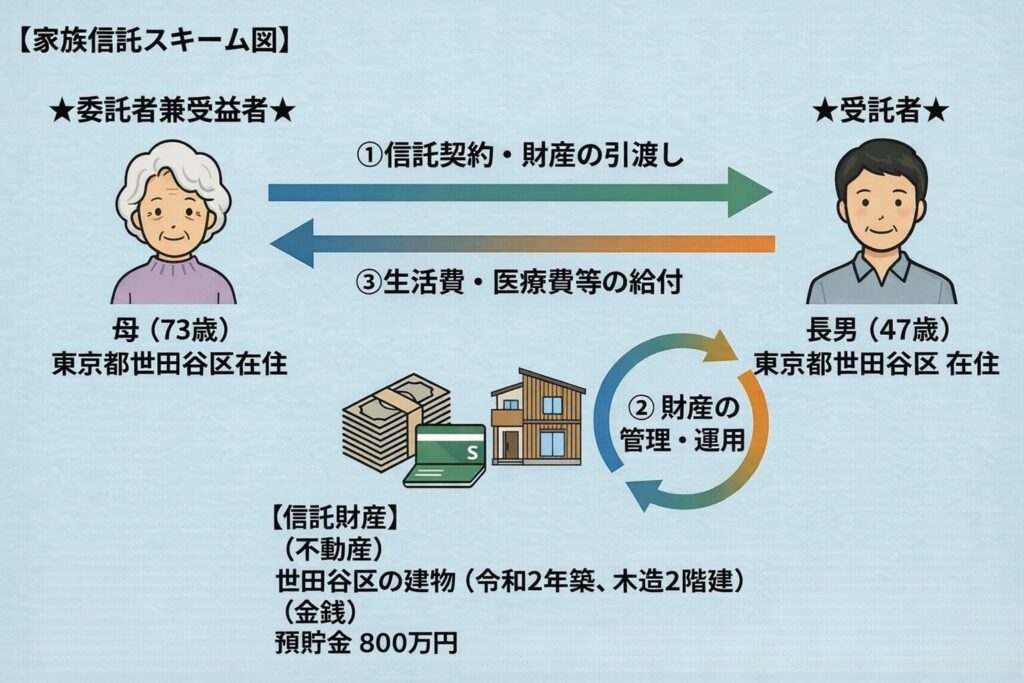

本件では、相続登記そのものよりも、相続後の財産管理と賃貸経営をどう続けるかが本当の課題でした。そこでミラシアは、相続登記だけで終えるのではなく、相続後の管理体制まで含めて検討し、お母様を委託者、ご長男様を受託者とする家族信託をご提案しました。

2.解決までの道のり / ミラシアだからできたこと

ステップ1 将来のリスクの整理

最初に行ったのは、相続後に何が止まり、何に支障が出る可能性があるのかを具体的に整理することでした。

本件のように、自宅兼収益物件を家族で管理している場合、問題は名義だけではありません。相続後も、賃借人対応、家賃の受領、契約更新、修繕の判断などを続けていかなければなりません。日常の管理は家族が担っていても、法的に判断や手続が必要になる場面では、所有者本人の関与が求められることがあります。

特に本件では、管理会社を入れておらず、すべてをご家族で対応していたため、所有者の状態が管理実務に直結する状況でした。実際に動く人と、法的に動ける人が一致していないと、現場で支障が生じやすいのです。

また、家賃収入は生活費や建物維持のための大切な資金です。所有者の判断能力に問題が生じれば、建物管理だけでなく、家賃収入の管理や必要な支出にも影響が及ぶ可能性があります。

ミラシアでは、この点を一つひとつ整理し、課題の中心は相続登記ではなく、相続後の管理と家賃収入の継続にあると判断しました。そのうえで、本件には家族信託が適していると考えました。

ステップ2 信託対象の見極め

次に検討したのは、土地と建物のどこまでを信託の対象にするかという点です。

土地と建物が一体で利用されている以上、両方とも信託したほうがよいように見えることもあります。実際、家族信託の相談では、土地も建物もまとめて信託対象にする提案がなされることがあります。しかし、家族信託は広く入れればよいものではありません。必要のある財産だけを見極めて信託することが大切です。

本件の土地は、立地が非常に良く、評価額が高い不動産でした。そのため、土地まで信託対象に含めると、登録免許税の負担が大きくなる事情がありました。一方で、建物は令和2年築と比較的新しく、当面、大規模修繕や建て替えが必要になる状況ではありませんでした。ご家族としてもこの建物を大切にしており、売却はまったく予定しておらず、土地を担保に入れる予定もありませんでした。

つまり本件では、土地を信託に入れなければ実現できない目的がなかったのです。本当に必要だったのは、建物の管理を続けやすくし、家賃収入が止まらない体制を整えることでした。

そこでミラシアでは、土地は信託せず、建物と預貯金800万円に絞って家族信託を組成する方針をご提案しました。これにより、必要な機能は確保しつつ、過大な登録免許税の負担を避けることができました。建物を信託することによって、家賃収入を凍結から守ることもできます。

この点は、家族信託を検討する際にとても重要です。残念ながら実務では、十分な必要性を検討しないまま、報酬の都合もあって土地まで含めた家族信託が勧められることもあります。 しかし、信託財産が増えれば、その分だけ費用負担も重くなります。大切なのは、信託財産を広げることではなく、ご家族の目的を無駄なく実現できるかどうかです。本件では、無駄な信託をしないこと自体が、適切な提案の重要なポイントでした。

ステップ3 相続登記と家族信託の一体設計

方針が固まった後は、まずご祖母様からお母様への相続登記を進め、そのうえで建物についてお母様を委託者、ご長男様を受託者とする家族信託を組成しました。あわせて、建物管理に必要な資金として預貯金800万円も信託財産に組み入れました。

ここで大切なのは、契約書を作ること自体ではなく、実際に運用できる形に落とし込むことです。誰が家賃を受け取り、誰が賃借人対応を行い、どの範囲まで受託者が判断できるのかを、実際の管理状況に合わせて整理しました。

本件では、ご長男様がご祖母様の代からすでに現場で動いていました。そこで、実際に対応している人と、法的に権限を持つ人を一致させる設計を行いました。これにより、今後お母様の判断能力に変化があった場合でも、建物管理や家賃収入の凍結が起こらない体制を整えることができました。

家族信託は、契約書だけ整っていても意味がありません。現場で本当に動くかどうかが大切です。ミラシアでは、相続後の実際の管理まで見据えて、無理のない形で制度設計を行いました。

3.サポートの結果とお客様の声

本件では、ご祖母様からお母様への相続登記を完了したうえで、建物と預貯金について家族信託を組成しました。これにより、お母様が将来高齢化によって管理判断や手続に不安が生じた場合でも、受託者であるご長男様が建物管理を続けやすい体制を整えることができました。

また、土地を信託対象から外したことで、必要以上の登録免許税を負担せずに済みました。必要な範囲だけを信託することで、費用と実務のバランスが取れた形で対策を行うことができました。

田伏様からは、次のようなお声をいただきました。

4.担当司法書士から

司法書士 永井悠一朗

司法書士 永井悠一朗

コメント