目次

事例の概要

◆利用サービス | 「家族信託組成コンサルティングサービス(プランB・自宅)」※ |

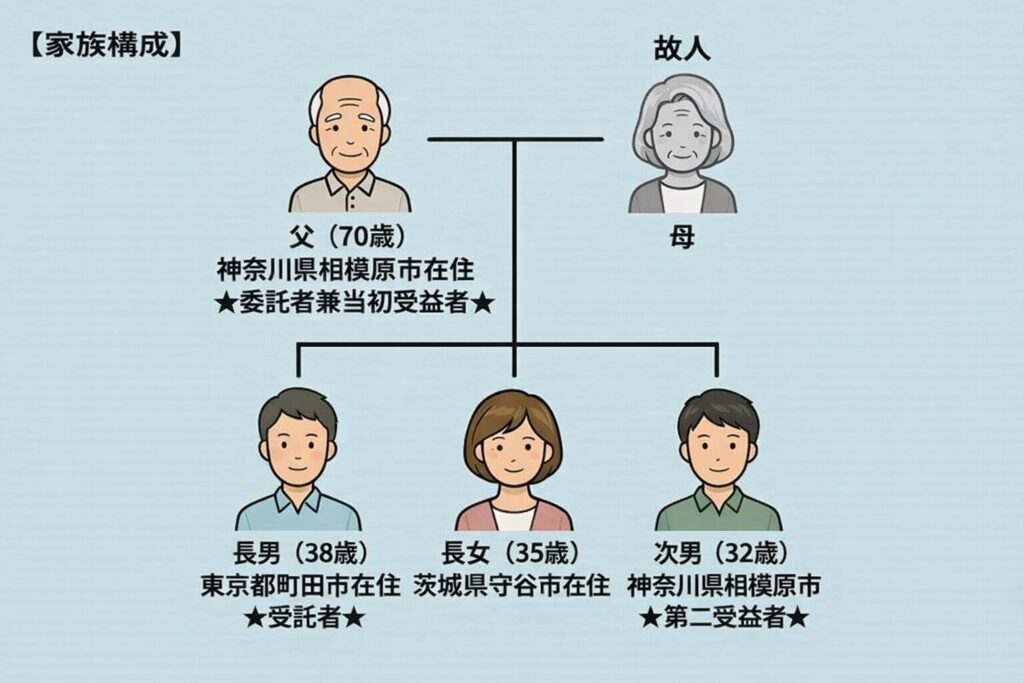

◆ご家族構成・居住地 | 父(70歳)=神奈川県相模原市在住 ★委託者兼当初受益者★ 長男(38歳)=東京都町田市在住 ★受託者★ 長女(35歳)=茨城県守谷市在住 次男(32歳)=神奈川県相模原市 ★第二受益者★ ※奥様は既に他界している。 |

◆対象財産 | (不動産) |

◆解決までの期間 | 約3カ月 |

◆相談者 | 木村将太 様(仮名) |

◆担当者 | 元木 |

※「家族信託組成コンサルティングサービス(プランB・自宅)」とは、自宅不動産の管理・処分権限をご家族へ移転することを目的に、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整、および信託登記手続を一括して代行するサービスです。認知症による「実家凍結(売却不可)」リスクを回避できるため、将来の介護施設入居費用に充てるための売却や、管理費用の支払いを円滑にし「いざという時に自宅をスムーズに売却できるようにしたい」という方に最適です。

相模原市のマンションで次男様と同居していたお父様から、将来の財産管理についてご相談をいただいた事例です。次男様は金銭管理が苦手で、過去に詐欺被害や散財の経験もあり、お父様は以前からご自身が亡くなった後の生活を強く案じておられました。

そこへ前立腺がんが見つかり、判断能力があるうちに法的な備えをしたいとの思いが一気に強まりました。そこでミラシアでは、長男様が自宅と金銭を管理し、父の死亡後は次男様が生活のための利益を受けられる受益者連続型信託を提案し、親亡き後を見据えた管理体制を約2カ月で整えました。

1. ご依頼の背景~父亡き後の次男の生活と財産管理をどう守るか~

木村様ご家族は、お父様、長男様、長女様、次男様の4人家族です。お母様は一昨年に亡くなられており、それ以降、お父様は相模原市のマンションで次男様と暮らしておられました。

今回のご相談の中心にあったのは、いわゆる親亡き後問題でした。

次男様には発達障害があり、幼少期から集団生活になじみにくい面があったとのことです。高校は中退し、その後、大検を経て大学に進学されたものの継続が難しく、一般就労の経験はなく、現在は就労作業所で働いておられました。持病もあり、特にお母様の死後は精神的に不安定な時期が続いていたそうです。金銭管理にも不安があり、過去には詐欺被害に遭ったこともありました。お父様としては、次男様にまとまった財産をそのまま渡すことには強い不安がありました。

一方で、ご家族の仲は良好でした。長男様も長女様も、次男様の状況を理解し、父親の思いを受け止めておられました。ただ、ご兄弟の仲が良いからこそ、お父様は「誰かに負担を押しつける形にはしたくない」「自分が亡くなった後のルールを、きちんと法的な形にしておきたい」と考えておられました。

そのような中、2カ月前にお父様の前立腺がんが見つかりました。すぐに判断能力へ影響が出る状況ではありませんでしたが、今のうちに準備しなければ間に合わなくなるかもしれない、という危機感が強まりました。インターネットで親亡き後問題や家族信託に関する情報を調べる中で、ミラシアの存在を知り、ご相談に来られました。

ご面談でお父様が繰り返し話されていたのは、財産を残すこと自体ではなく、次男様が父の死後も生活を維持できるか、という点でした。自宅に住み続けられること、生活費に困らないこと、まとまった現金を一度に持たせないこと、そして長男様が適切に管理できること。この4点が本件の設計で最も大切なポイントでした。

本件では、単純に「誰に相続させるか」を決めるだけでは足りませんでした。必要だったのは、父亡き後も長男様が管理を担い、次男様が必要な利益を受け取りながら暮らしていける仕組みを、生前のうちに作っておくことでした。そのため、遺言だけではなく、家族信託を中心に設計する必要がありました。

2.解決までの道のり / ミラシアだからできたこと

ステップ1 親亡き後問題の対策を考える

初回相談では、財産の内容よりも先に、ご家族の実情とお父様の心配ごとを丁寧に整理しました。

家族信託の相談では、不動産や預貯金の名義をどうするかに話が寄りがちですが、本件ではそれだけでは不十分でした。重要なのは、次男様にどのような形で生活保障を行うか、その一方で誰が管理責任を負うのかを分けて考えることでした。

お父様は、次男様のことを深く心配されていましたが、同時に長男様への信頼も非常に厚いものでした。長男様も、父の思いを理解し、自分が管理を担うことに異論はありませんでした。長女様も、将来何かあったときには支える立場で関わることに理解を示してくださいました。

この時点で、単純に次男様へ自宅や現金を直接承継させる方法は適切ではないと判断しました。自宅を取得しても管理や処分の判断が難しく、まとまった現金を一度に取得しても、かえって生活を不安定にする可能性があったためです。

そこでミラシアでは、本件を「相続対策」というよりも、「父亡き後の生活支援と財産管理の仕組みづくり」と捉え直しました。この視点の切り替えが、本件の出発点でした。なお、成年後見制度も選択肢として検討しましたが、後見制度は本人の判断能力が低下した後に利用するものであり、お父様の存命中から財産管理の枠組みを整えておきたいという今回のご要望には合いませんでした。

ステップ2 長男が管理し、次男が利益を受ける受益者連続型信託の提案・設計

課題整理の結果、ミラシアからご提案したのが、受益者連続型信託を用いた設計です。

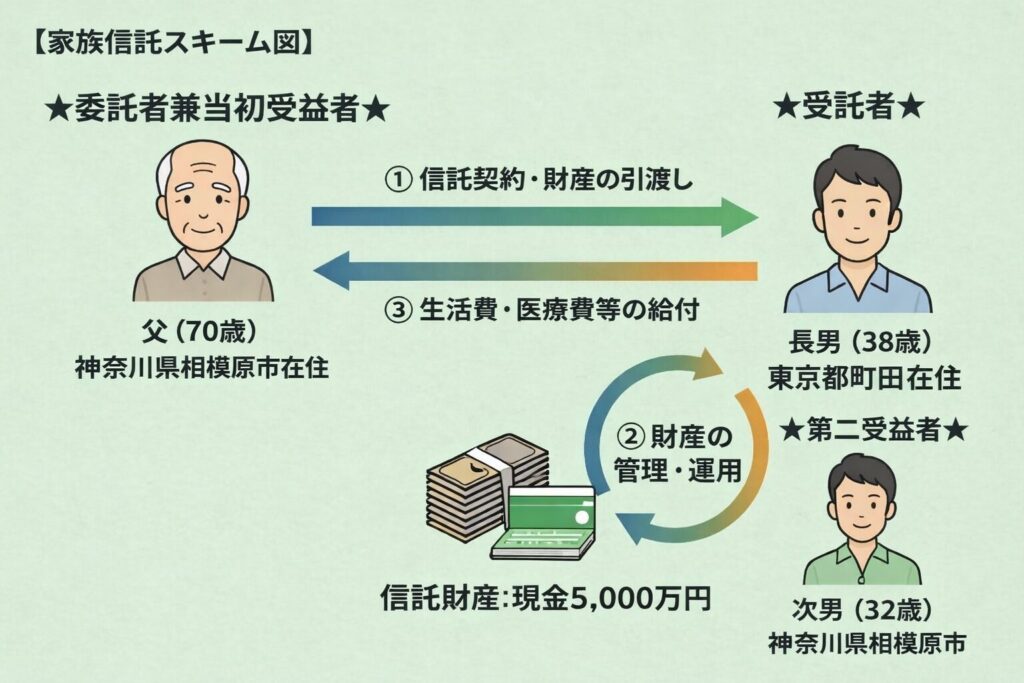

具体的には、お父様を委託者兼当初受益者、長男様を受託者とし、相模原市のマンションと金銭4,700万円を信託財産としました。そして、お父様の死亡後は、次男様が第二受益者として利益を受ける仕組みとしました。さらに、長男様に万一の事情が生じた場合に備えて、長女様を後継受託者としました。

この設計の最大のポイントは、管理する人と利益を受ける人を分けたことです。

お父様の死亡後、自宅や金銭の名義・管理権限は受託者である長男様のもとで維持されます。他方で、次男様は第二受益者として、自宅に住み続ける利益や、生活費の給付を受ける立場になります。つまり、次男様の生活は守りつつ、財産の管理や対外的な手続きは長男様が担うという形です。

このように、受益者の死亡により次の受益者が新たに受益権を取得する定めを置く信託は、信託法上の枠組みとして認められており、税務上も「受益者連続型信託」として位置付けられています。

本件で受益者連続型信託が有効だったのは、次男様に財産をそのまま渡すのではなく、長男様が管理しながら、次男様の生活のために財産を機能させることができたからです。親亡き後問題では、「誰に相続させるか」だけでなく、「誰が管理し、本人にどう利益を届けるか」が極めて重要です。本件は、まさにその点に家族信託が適した事例でした。

また、単に受益者を連続させるだけでなく、契約書では生活費の支払いの考え方、住まいの維持、受託者の役割、後継体制なども細かく整理しました。たとえば、次男様への生活費の給付については、月額の上限と臨時支出の取り扱いを分けて定めることで、日常の安定と突発的な出費の両方に対応できるようにしました。親族間の信頼関係があるご家庭でも、ルールが曖昧なままでは後で迷いが生じます。実務では、制度の名前よりも、実際に動く設計になっているかが大切です。

ステップ3 2カ月という短期間で家族全員の意思をまとめ、実行まで落とし込む

本件では、お父様のがんが見つかってから相談までの流れが早く、設計から実行までのスピードも重要でした。

もっとも、急げばよいというものではありません。家族信託は、一度作れば長く運用していく仕組みです。急いで形だけ整えても、受託者の理解が不十分であれば、将来うまく機能しません。そのためミラシアでは、短期間でも説明を省略せず、長男様、長女様を含めて役割を明確に共有しながら進めました。

長男様には、受託者は単に名義人になるだけではなく、信託目的に従って財産を管理する責任を負うことをご説明しました。次男様の生活のために必要な支出を行うこと、自宅の維持管理を行うこと、家族の中でバランスをとりながら判断していくことなど、受託者として現実に求められる役割を具体的に確認しました。

長女様には、後継受託者として想定される場面を共有しました。今すぐ前面に出る立場ではなくても、将来のバックアップ体制があることで、長男様一人に責任が集中しすぎない設計になりました。親亡き後問題では、今の管理者だけでなく、その次の支え手まで見通しておくことが大切です。

次男様についても、単に「守られる人」として扱うのではなく、現在の生活状況や希望を踏まえながら、どのような形なら安心して暮らしを続けられるかを家族全体で確認しました。次男様には、信託の仕組みそのものを詳しく説明するというよりも、これまでと同じように自宅で暮らし続けられること、生活に必要なお金は長男様を通じてきちんと届くことを丁寧にお伝えしました。その結果、ご家族全員が納得したうえで契約内容を固めることができました。

こうして本件では、約2カ月という期間で、相談、設計、家族間調整、契約作成までを進めました。病気の発覚をきっかけに動き出した案件でしたが、判断能力がしっかりしている間に準備を終えられたことは、大きな意味がありました。

3.サポートの結果とお客様の声

本件では、相模原市のマンションと4,700万円の金銭について、父の生前から長男様が管理できる体制を整えつつ、お父様の死亡後は次男様が生活のための利益を受けられる仕組みを作ることができました。

これにより、お父様が最も心配されていた「自分が亡くなった後、次男が生活に困らないか」「まとまった財産を渡した結果、かえって不安定にならないか」という問題に対して、法的な形で備えを設けることができました。

また、後継受託者を長女様としたことで、長男様だけに負担が集中しない体制も整いました。親族関係が良好なうちに役割を明確にしておけたことは、今後の安心にもつながっています。

手続き終了後、木村様からは次のようなお言葉をいただきました。

4.担当司法書士から

司法書士 元木翼

司法書士 元木翼本件は、親亡き後問題に対して家族信託が非常に有効に機能した事例です。ただし、重要なのは、単に家族信託を使ったことではありません。誰に財産を渡すかではなく、誰が管理し、誰の生活をどう支えるのかを丁寧に整理したことに意味があります。

次男様のように、生活や金銭管理に不安があるご家族がいる場合、相続で直接財産を取得させることが必ずしも最善とは限りません。他方で、何も準備をしなければ、親が亡くなった後にご家族の負担や混乱が一気に大きくなることがあります。その中間にある現実的な方法として、家族信託が生きる場面があります。

また、本件ではご家族の関係が良好で、長男様と長女様が責任を持って関わる意思を示してくださったことも、よい設計につながりました。家族信託は、家族仲がよいから不要なのではなく、家族仲がよいからこそ、役割を明確にして将来の負担を減らせる制度でもあります。

親亡き後の不安は、漠然としているうちは動き出しにくいものです。しかし、病気の発覚や生活環境の変化をきっかけに、問題が一気に現実化することがあります。ご家族に障害や持病がある、金銭管理に不安がある、親と同居している家族の将来が心配である、そのような場合には、早い段階で一度整理することをおすすめします。家族の状況に合わせて、実際に機能する仕組みを一緒に考えていくことが大切です。

コメント