目次

事例の概要

◆利用サービス | 「家族信託組成コンサルティングサービス(プランB・自宅)」 |

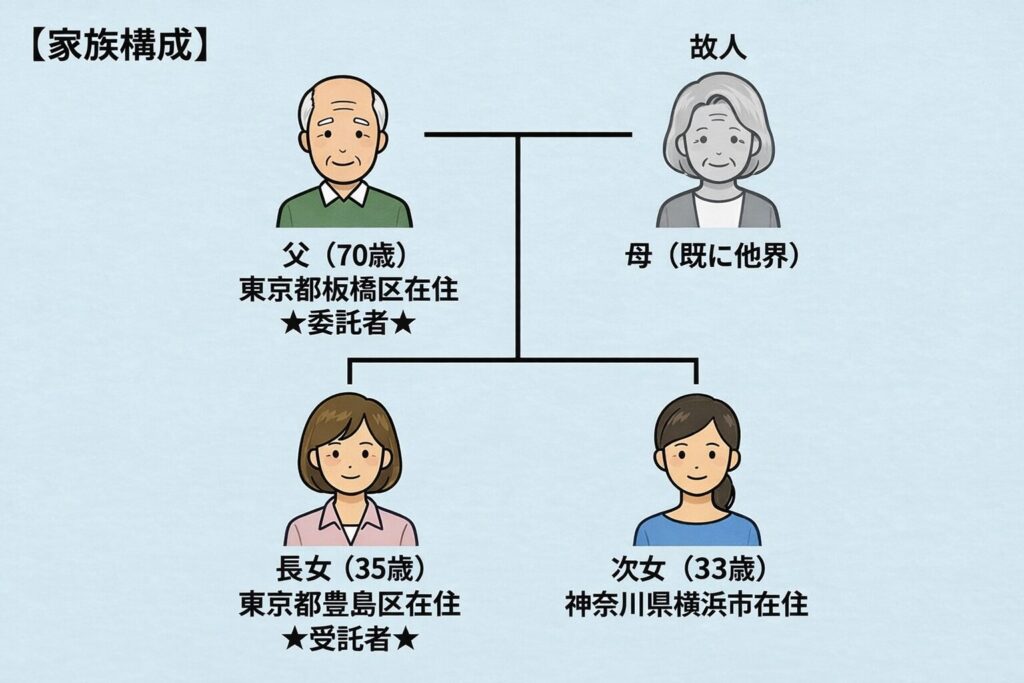

◆ご家族 | 父(70歳)=東京都板橋区 ★委託者★ 長女(35歳)=東京都豊島区在住 ★受託者★ 次女(33歳)=神奈川県横浜市 |

◆信託財産 | (不動産) |

◆ご相談者 | 宇都宮佳奈 様(仮名) |

◆解決期間 | 約2ヵ月 |

※「家族信託組成コンサルティングサービス(プランB・自宅)」とは、自宅不動産の管理・処分権限をご家族へ移転することを目的に、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整、および信託登記手続を一括して代行するサービスです。認知症による「実家凍結(売却不可)」リスクを回避できるため、将来の介護施設入居費用に充てるための売却や、管理費用の支払いを円滑にし「いざという時に自宅をスムーズに売却できるようにしたい」という方に最適です。

宇都宮様がご相談に来られたのは、お父様が2年前に脳梗塞で倒れ、その後、血管性認知症と診断されたことがきっかけでした。

今はまだ会話が成り立つ場面もあるものの、再発があれば一気に状態が変わるかもしれないという不安をご家族は強く持たれていました。特に問題になっていたのは、将来施設に入ることになった場合に、板橋区のマンションを売却して費用に充てられるのか、また生活費や医療費、施設費用の支払いを誰がどのように担うのかという点です。

そこで、長女を受託者とし、マンションの管理・売却権限と1800万円の金銭管理を家族信託で整えることになりました。家族信託開始から半年後、お父様は脳梗塞を再発し、認知機能が大きく低下しましたが、長女が受託者としてマンション売却と施設利用料の支払いを進めることができ、ご家族からは「家族信託をしておいて本当によかった」とのお声をいただきました。

1.ご依頼の背景~再発リスクを見据え、マンションの売却権限と金銭管理を早めに整える~

今回、ご相談の窓口となったのは長女の宇都宮様でした。お父様は東京都板橋区のマンションで生活されていましたが、2年前に脳梗塞で倒れて以降、物忘れや判断の不安定さが少しずつ見られるようになり、血管性認知症と診断されていました。

血管性認知症のご相談でご家族がよく口にされるのは、「今はまだ何とか話せる」「でも次に何かあったら一気に難しくなりそう」という不安です。本件でもまさにその点が大きな課題でした。脳梗塞などの脳血管障害をきっかけに状態が変化することがあるため、元気なうちにできる準備は前倒しで進めておいたほうがよい、というのがご家族の率直なお気持ちでした。

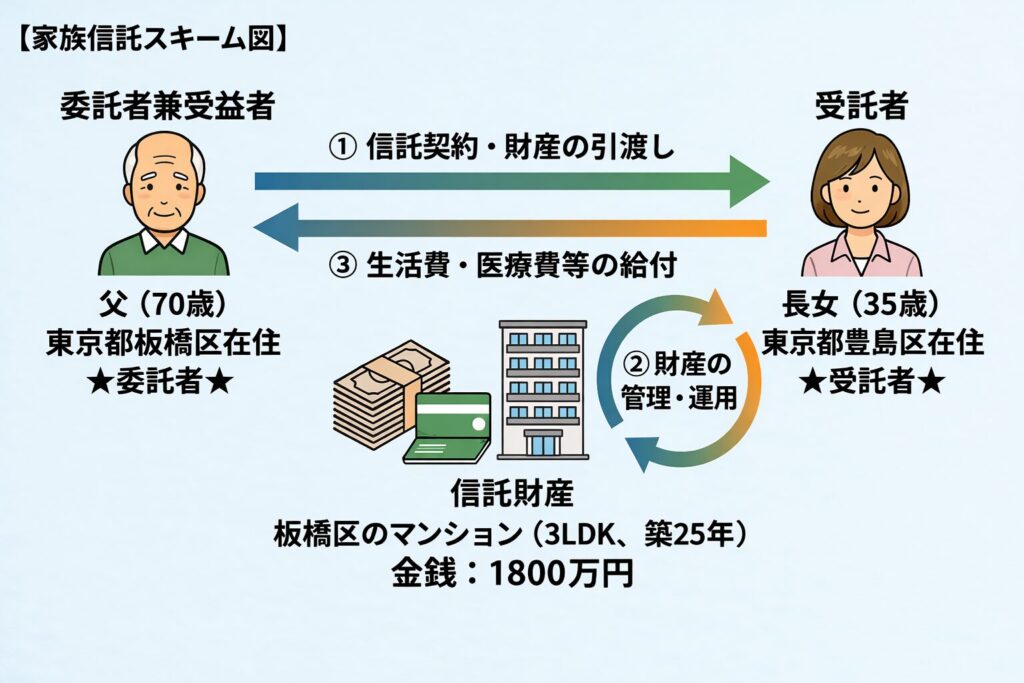

お父様の主な財産は、板橋区のマンションと1800万円の金銭でした。現時点ではマンションに住み続けていましたが、今後再発や介護状況の変化によっては、ご自宅での生活が難しくなり、施設入居や住み替えを検討しなければならない可能性がありました。そうなったとき、本人の判断能力が低下していれば、マンションを売却して費用を確保することが難しくなります。また、預貯金の管理や支払いも、家族が当然に自由にできるわけではありません。

本件では、長女が東京都豊島区、次女が神奈川県横浜市にお住まいで、お二人ともお父様を気にかけながら支えておられました。その中で、誰が中心となって実務を担うかを明確にしておくことも重要でした。ご家族で話し合った結果、主として長女が窓口となって動いており、今後も継続的に手続きを担いやすいことから、長女を受託者とする方向で検討が進みました。

私は、このようなご相談では、単に認知症対策という大きな言葉で考えるのではなく、何が止まると困るのかを具体的に整理することが大切だと考えています。本件で止めてはいけないのは、将来の住まいの選択肢と、お金の流れでした。特に、マンションの売却と施設費用の支払いは、いざ必要になってからでは間に合わないことがあります。そのため、家族信託によって早めに体制を整えることが、最も実務的で現実的な対策だと判断しました。

2.解決までの道のり / ミラシアだからできたこと

今回のご相談では、契約書を作ること自体が中心ではありませんでした。ご家族全員が納得できる形に落とし込むことが必要でした。当法人では、初回相談の段階から法的な仕組みの説明だけでなく、ご家族のお気持ちや生活実態も丁寧に確認しながら、実際に運用できる形に整えていきました。

ステップ1 家族信託を使う目的を明確にし、長女を受託者とする体制を整理

初回相談では、まずお父様の現在の生活状況、判断能力の状態、ご家族の関係性、財産の内容を丁寧に確認しました。ここで大切なのは、家族信託を作ること自体を目的にしないことです。家族信託はあくまで手段であり、どの場面で、誰が、何をできるようにしておきたいのかを先に整理しなければ、実際に使える設計にはなりません。

本件でご家族が望まれていたのは、大きく二つでした。ひとつは、将来お父様が施設に入ることになったとき、板橋区のマンションを売却してその費用に充てられるようにしておくこと。もうひとつは、判断能力が大きく低下した後も、生活費、医療費、介護費、施設利用料などの支払いを家族が止めずに進められるようにしておくことです。

そのうえで、受託者を誰にするかを検討しました。相談の窓口は長女の宇都宮様であり、実際に情報収集や手続きの中心となって動いておられました。豊島区在住で板橋区にも比較的動きやすく、金融機関や不動産会社とのやり取りも担いやすいことから、長女を受託者とすることが自然でした。一方で、次女にも内容をきちんと共有し、姉妹間で認識のずれが生じないように進めることも重要でした。

家族信託では、家族の中で一番しっかりしている人を何となく受託者にするのではなく、実際に継続して管理や手続きを担えるか、他の家族との関係は良好か、責任を持って判断できるか、という点を見なければなりません。本件では、長女が受託者、次女が内容を理解したうえで支える立場という役割分担が明確で、実務的にも無理のない体制を作ることができました。

ステップ2 マンションの売却権限と1800万円の管理を、実際に動かせる形で設計

方向性が決まった後は、板橋区のマンションと1800万円の金銭を前提に、家族信託の具体的な設計に入りました。本件で特に重要だったのは、マンションの管理・売却が必要になったときに、受託者である長女が迷わず動けるようにすることと、支払いに使う金銭の流れを明確にしておくことです。

家族信託のご相談では、「財産は全部信託に入れたほうが安心ですか」と聞かれることがあります。しかし、私は常に、目的に対して必要な範囲を見極めることが大切だとお伝えしています。信託財産を広げすぎると、設計も運用も複雑になり、かえって使いにくくなることがあります。本件では、将来の住み替えや施設入居への備えという目的がはっきりしていましたので、マンションと金銭管理を中心に、必要な権限と流れを過不足なく整えることを重視しました。

また、本件では信託口口座の開設も重要なポイントでした。家族信託は契約書だけ作って終わりではありません。実際にお金の出入りをどう管理するのか、誰の権限で、どの口座から、何の費用を支払うのかが曖昧なままだと、いざというときに使いづらくなります。施設利用料や医療費など、継続的に発生する支払いを受託者が適切に処理できるよう、信託口口座の開設まで含めて準備を進めました。

さらに、本件のように認知機能の低下が進行している可能性があるケースでは、スピード感が非常に重要です。まだご本人の意思確認ができる段階で、公証役場との調整、必要書類の整備、信託登記の準備を進め、約2ヵ月で家族信託を組成しました。私は、血管性認知症の事案では、きれいな理論よりも、間に合うことのほうが大事になる場面があると考えています。本件はまさにその典型でした。

ステップ3 再発後の施設入居、マンション売却、施設費用の支払いまでを止めずに進行

家族信託の開始から半年後、お父様は脳梗塞を再発し、認知機能が大きく低下しました。ご家族にとっては非常に大きな出来事でしたが、法的な準備ができていたことで、その後の実務は止まらずに進めることができました。

まず問題になったのは、今後の住まいでした。ご自宅での生活継続が難しくなり、施設入居を具体的に検討する必要が出てきました。施設に入るには当然費用がかかりますし、その原資をどう確保するかが大きな課題になります。本件では、受託者である長女が信託契約に基づいてマンションの売却準備を進めることができたため、ご家族は住まいと費用の両面を並行して整理することができました。

また、当法人から施設紹介会社をご紹介し、ご家族が状況に合った施設を検討しやすいようサポートしました。こうした局面では、法律手続きだけでなく、その先の生活をどう組み立てるかまで見据えて動くことが大切です。家族信託はあくまで手段のひとつですが、それがあることで、次の具体的な生活設計にスムーズにつなげやすくなります。

施設入居後の費用についても、信託口口座から支払いを進めることができました。誰の口座を使うのか、家族が勝手に払って後で清算するのか、といった曖昧な対応にならず、受託者が権限に基づいて処理できた点は大きかったと思います。マンション売却と施設費用の支払いという、本件で最も止めてはいけない二つの実務が、家族信託によってしっかり動いた事例でした。

3.サポートの結果とお客様の声

本件では、判断能力が大きく低下する前に家族信託を組成できたことで、将来必要になると見込まれていたマンション売却権限と金銭管理の体制を、先に整えることができました。その結果、半年後に再発が起きた後も、長女が受託者として必要な手続きを進めることができ、ご家族は介護や施設選びに集中しやすい状況を作ることができました。

もし家族信託をしていなければ、本人の判断能力が落ちた後に、マンションの売却や金銭管理の方法を一から考えなければならなかった可能性があります。本件では、家族信託があったことで、住まいの整理とお金の管理を止めずに進められました。これは単に法律的に対応できたというだけではなく、ご家族の精神的な負担を大きく減らしたという意味でも、非常に大きな効果があったと思います。

宇都宮様からは、次のようなお言葉をいただきました。

「父はまだ話せる日もあったので、最初は本当に今やるべきなのか迷いもありました。でも、再発の話を聞いて、元気なうちに準備しておかないと間に合わないと思い、お願いすることにしました。実際に半年後に再発したときは本当に大変でしたが、家族信託をしていたおかげで、私が受託者としてマンションのこともお金のことも進めることができました。施設を探すことだけでも大変なのに、家族信託がなかったら、売却や支払いのことでさらに混乱していたと思います。父のためにも、家族のためにも、あのタイミングでやっておいて本当によかったです。」

4.担当司法書士から

司法書士 元木翼

司法書士 元木翼血管性認知症のご相談では、まだ少し話せる、まだ何となく理解できていそう、という段階で相談に来られることが少なくありません。そして、その時点ではご家族も「急がなくてもいいのではないか」と感じやすいものです。しかし実務では、その少し先が一番危ないことがあります。次の脳梗塞や体調悪化をきっかけに、一気にできることが限られてしまうからです。

私は、この種の事案では、今すぐ何が必要かだけでなく、半年後、一年後に何が必要になるかを具体的に考えることが重要だと思っています。本件で重要だったのは、今の生活のための管理だけではなく、将来の住み替えや施設入居を見据えて、マンションを売却できる体制を先に作っておくことでした。家族信託は、元気なうちに作れば何でも万能という制度ではありませんが、必要な場面を見極めて使えば、非常に実務的で強い仕組みになります。

また、本件のようなケースでは、受託者を誰にするかも極めて重要です。近くに住んでいるかどうかだけではなく、金融機関や不動産会社とのやり取り、他の家族への説明、継続的な管理を担えるかどうかまで考えて決める必要があります。今回は長女が受託者として非常に適任であり、次女にもきちんと共有しながら進められたことが、結果的にスムーズな運用につながりました。

家族信託は、契約書を作ることが目的ではありません。実際に状態が変わったときに、誰が、どの財産について、どこまで動けるのかを明確にしておくことが本質です。本件は、まさにその準備が再発後の現実の場面で機能した事例でした。認知症対策は、何となく不安だから始めるのではなく、止めてはいけない実務を具体的に洗い出すところから始めるべきだと、私は改めて感じています。

コメント