目次

事例の概要

◆利用サービス | 「家族信託組成コンサルティングサービス(プランA・金銭)」 |

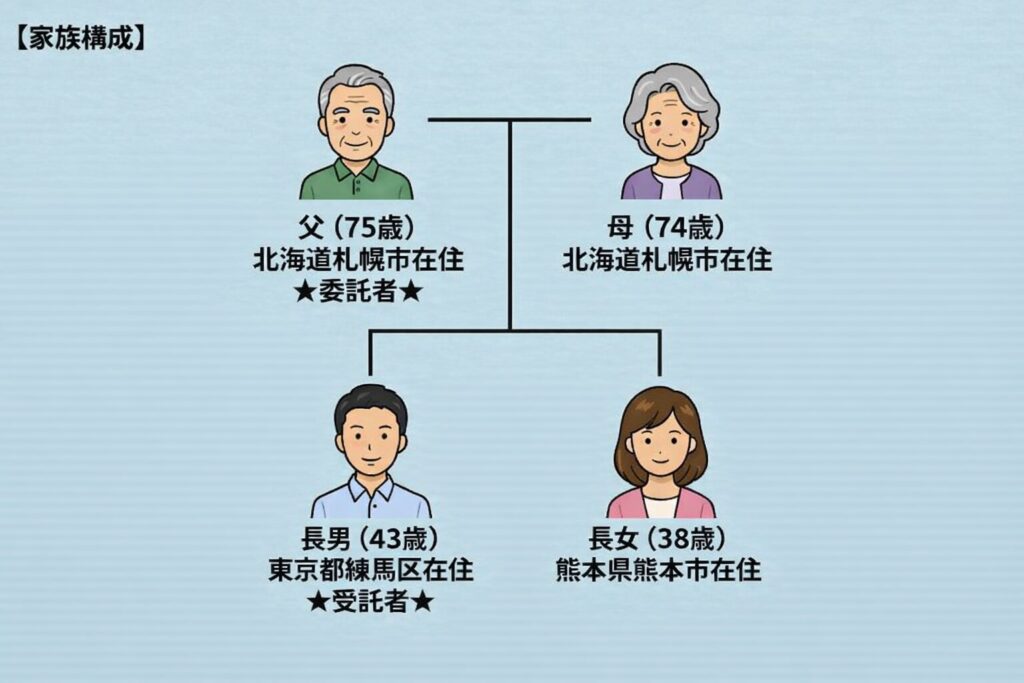

◆家族構成

| 父(75歳)=北海道札幌市在住 ★委託者★ |

母(74歳)=北海道札幌市在住 | |

長男(43歳)=東京都練馬区在住 ★受託者★ | |

長女(38歳)=熊本県熊本市在住 | |

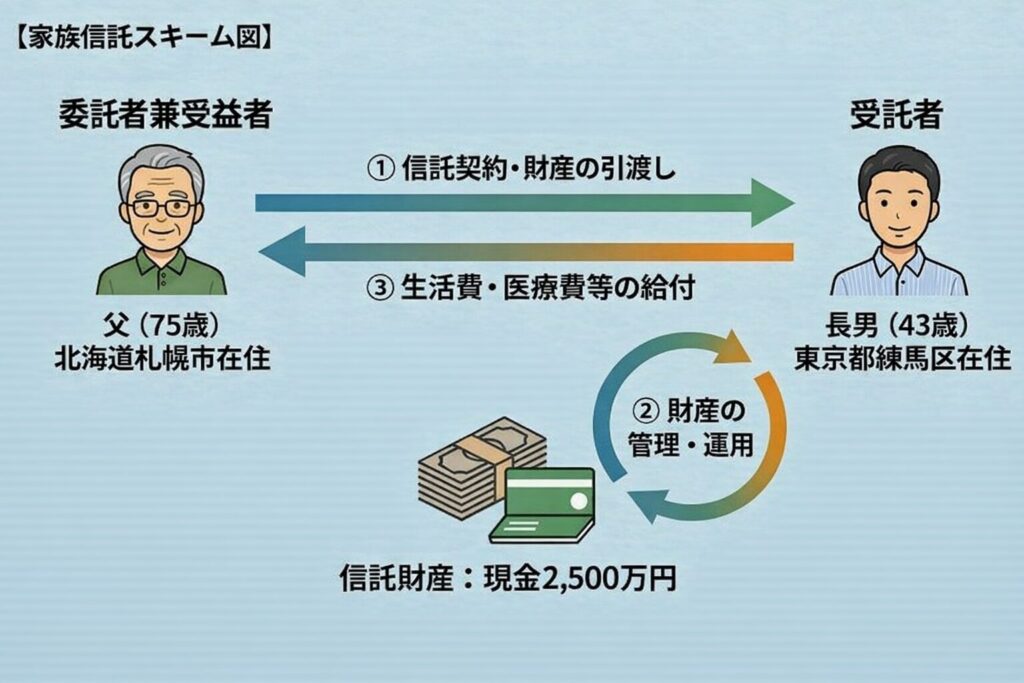

◆信託財産 | (金銭)2,500万円 |

◆解決までの期間 | 3ヶ月 |

◆相談者 | 高田一毅様(仮名) |

※「家族信託組成コンサルティングサービス(プランA・金銭)」とは、現金の管理に特化し、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整業務を一括して代行するサービスです。不動産を含まないため導入のハードルが低く、認知症による凍結リスクに備えて「まずはお金だけでもしっかり守りたい」という方に最適です。

札幌市在住のお父様(75歳)がパーキンソン病と診断されたことを機に、将来の口座凍結リスクに備えて家族信託(対象財産:金銭2,500万円)を組成した事例です。受託者となる長男は東京、長女は熊本とご家族が離れて暮らす中、同居要件や窓口取引に限定される銀行の代理人制度では対応が困難でした。

1.ご依頼の背景:パーキンソン病と診断された父の将来の財産管理対策

東京都練馬区にお住まいの長男・高田様(仮名)からのご相談です。

札幌市内の高齢者賃貸マンションでご夫婦で暮らすお父様(75歳)がパーキンソン病と診断されました。

現在はご自身で日常生活を送られていますが、今後の症状進行により外出が困難になることや、判断能力が低下して銀行口座が凍結されるリスクに備え、老後の生活資金である預貯金2,500万円の管理対策を希望されていました。

課題となったのは、ご家族の居住地が札幌、東京、熊本と離れている点です。お父様の体調が悪化した際、ご高齢のお母様だけで金融機関の手続きを行うことは負担が大きく、東京に住む高田様がどのように実家の生活費や医療費、将来の施設入居費などを管理し、支払い手続きを代行していくべきかが具体的な懸念事項となっていました。

2.解決までの道のり / ミラシアだからできたこと

ステップ1:銀行の規定による壁と、家族信託の提案

当初、高田様はご自身で銀行の「代理人カード」や「予約型代理人」制度について調べ、その利用を想定されていました。

しかし、それぞれの制度を詳しく確認したところ、銀行の規定という大きな壁に直面しました。 まず、代理人カードを発行するためには、銀行の規定により「口座名義人と同居している親族」であることが必須要件となっており、住民票などで同居を証明できない東京在住の高田様は対象外でした。

次に予約型代理人制度ですが、お父様のメインバンクではそもそも制度の取り扱いがありませんでした。そのため、制度に対応している別のメガバンク等へ資金を移すことも検討されました。

しかし、予約型代理人として預金を引き出す際の手続きは「銀行窓口での取引」に限定されることが判明しました。東京で仕事をしている高田様が、実家の支払いが発生するたびに平日の日中に銀行窓口へ足を運ぶことは現実的ではなく、銀行の既存制度の利用は見送らざるを得ませんでした。

そこで弊所からは、受託者となる高田様がインターネットバンキングを利用して東京からでも資金管理を行える「家族信託」をご提案しました。お父様が元気なうちに信託契約を結び、専用の口座に資金を移すことで、高田様のパソコンやスマートフォンからいつでも実家のための振り込みや残高確認が可能になります。ご家族の状況と銀行の規定を詳細にすり合わせた結果、この金銭の信託を組成する方針で決定しました。

ステップ2:遠隔地にお住まいのご家族をつなぐオンラインサポート

ご家族が離れて暮らすケースでは、委託者であるお父様がいる札幌の専門家に依頼するべきか、受託者となって実際に管理を行う高田様がいる東京の専門家に依頼するべきか、依頼先選びが難航しがちです。

本件では、遠隔地間でのオンライン対応に豊富な実績を持つ弊所にご依頼いただきました。 手続きにあたっては、東京の高田様、札幌のお父様・お母様、熊本の長女様をオンライン会議システムでつなぎ、複数回のお打ち合わせを実施しました。 画面越しにお父様へ直接ヒアリングを行い、「この2,500万円は夫婦のこれからの生活費と医療費のために使ってほしい」という明確なご意向を確認しました。

同時に、受託者となる高田様には財産を分別して管理する義務について詳しくお伝えし、熊本にお住まいの長女様には、高田様が受託者として作成が義務付けられている帳簿や財産状況開示資料(財産目録、収支状況報告書)を共有することで、財産の使途が透明化される仕組みをご説明しました。

専門用語を極力使わず、実生活にどう影響するかという視点でお話しすることで、離れて暮らすご家族全員が制度のメリットと注意点を正確に理解し、足並みを揃えて手続きを進めることができました。

ステップ3:受託者の利便性と銀行審査をクリアする信託契約の組成

お父様を委託者、高田様を受託者とする家族信託契約書を起案しました。対象財産は金銭2,500万円とし、信託の目的を「お父様とお母様の生活費、医療費、施設入居費等の安定的な支払い」と明確に定めています。

本件における実務上の最重要ポイントは、受託者である高田様が東京にいながら円滑に決済できるよう、「インターネットバンキングに対応した信託口口座」を開設することでした。

信託口口座の開設は金融機関の法務審査が厳しく、契約書の内容に少しでも不備があれば開設を断られてしまいます。弊所では事前に金融機関の担当部署と協議を重ね、銀行側の要件を完全に満たした精緻な条項で契約書を作成しました。 関係者間の事前の内容確認や修正はすべてオンラインと郵送で完結させていたため、最終的な公証役場での公正証書作成もスムーズに完了し、無事に予定していた口座開設へと至りました。

3.サポートの結果とお客様の声

約3カ月間のサポートを経て、無事に家族信託の契約締結と信託口口座への資金移動が完了しました。ご相談者の高田様からは、以下の声をいただいております。

父のパーキンソン病の診断を受け、将来の財産管理について具体的な対策が必要だと考えました。最初は銀行の代理人カードや予約代理人制度を使えばすぐに解決するだろうと思っていたのですが、実際に銀行の規定を調べてみると、同居の親族でないとカードが作れなかったり、手続きは窓口に行かなければならなかったりと、離れて暮らす私たちには利用できない仕組みだと分かりました。

解決策が見つからず悩んでいた時にミラシアさんに相談し、家族信託をご提案いただきました。専門家にお願いするにあたり、札幌と東京のどちらの事務所に依頼すべきか迷っていましたが、オンラインで柔軟に対応していただけると伺い、安心してお任せすることにしました。

実際の打ち合わせでは、札幌の両親、熊本の妹、そして私の三拠点をオンラインでつないで進めていただきました。両親の意向をしっかり汲み取っていただいた上で、私にかかる管理の手間や、妹に対する報告のルールなど、専門用語を使わずに具体的な生活のイメージが湧くように説明してくださったのが非常に良かったです。全員が納得して契約を結ぶことができました。

今では無事に専用の口座が開設され、私が東京にいながらネットバンキングを使って実家の生活費や支払いができる体制が整いました。これで父の症状が進行したとしても、資金が引き出せなくなる心配はなくなり、遠方からでもしっかりと両親の生活を支えていくことができます。銀行との事前交渉から契約まで、きめ細やかで的確な実務サポートをしていただき、誠にありがとうございました。

4.担当司法書士から

司法書士 元木翼

司法書士 元木翼ご家族が全国に離れて暮らしているケースは年々増加しており、親御様の財産管理において距離の壁や金融機関の手続き上の制約に直面する方は少なくありません。

銀行の代理人制度などは手軽な反面、同居要件や窓口取引限定といった銀行の規定による実務上のハードルが存在します。ご家族の居住状況や将来の資金管理の運用方法(インターネットバンキングの要否など)を総合的に整理し、それぞれの要件に合致する最も適した選択肢を見極めることが重要です。

司法書士法人ミラシアでは、オンライン面談を積極的に活用し、全国どこにお住まいのご家族であっても、円滑に意思疎通を図りながら家族信託の組成をサポートしております。それぞれのご家庭の事情や金融機関の運用に合わせたきめ細やかな提案を心がけておりますので、遠方に住む親御様の財産管理についてご検討の際は、ぜひお早めにご相談ください。

コメント