目次

事例の概要

◆利用サービス | 「家族信託組成コンサルティングサービス(プランA・金銭)」 |

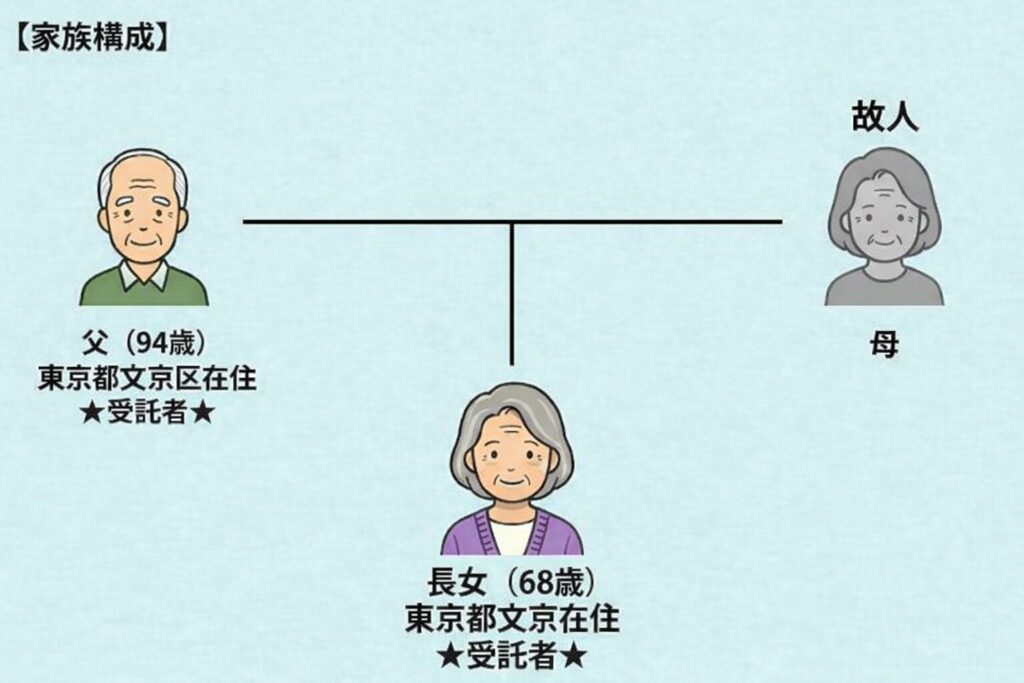

◆家族構成

| 父(94歳)=東京都文京区在住 ★委託者★ |

長女(68歳)=東京都文京区在住 ★受託者★ | |

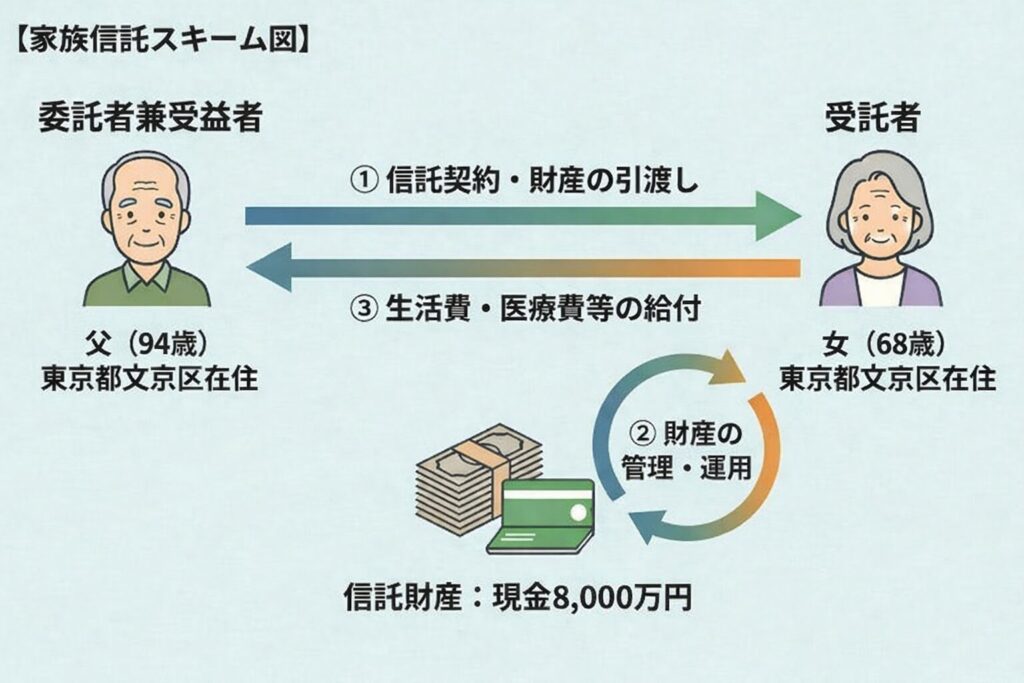

◆信託財産 | (金銭)8,000万円 |

◆解決までの期間 | 3ヶ月 |

◆相談者 | 山内麻子様(仮名) |

※「家族信託組成コンサルティングサービス(プランA・金銭)」とは、現金の管理に特化し、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整業務を一括して代行するサービスです。不動産を含まないため導入のハードルが低く、認知症による凍結リスクに備えて「まずはお金だけでもしっかり守りたい」という方に最適です。

先月のお父様の入院をきっかけに預金引き出しの困難に直面したご家族が、当法人のサポートにより、約3ヶ月で金融資産8,000万円の凍結リスクを回避し、インフレ対策としての家族信託によって資産運用を継続できる体制を構築した事例です。お父様の「手元にも資金を残したい」というご意向を尊重し、家族信託と代理人制度を併用した実践的な解決策を提示しています。

1.ご依頼の背景:入院を機に露呈した口座凍結リスクと、資産運用のジレンマ

ご相談者の山内様(長女)は、以前クリーニング店を経営されていたお父様と文京区のご自宅で同居されています。お父様の保有財産は、文京区の自宅(土地・建物)、品川区の投資用ワンルームマンション、そして金融資産9,000万円でした。

ご相談の直接のきっかけは、先月お父様が急遽入院された際の金融機関でのトラブルです。山内様が入院費用をお父様の口座から引き出そうとしたところ、金融機関の窓口でご本人の来店を強く求められました。入院中であることを説明し、何度も折衝を重ねた結果、最終的には金融機関の担当者とお父様が直接電話でやり取りをするという異例の対応で、ようやく出金が認められました。この出来事を通じて、山内様は「もし父の認知症が進み、意思疎通ができなくなれば、財産が完全に凍結されてしまう」という強い危機感を持たれました。

当初、山内様は金融機関の代理人カードや予約型代理人などを独自に検討されていました。しかし、同時に「インフレリスクが高まるこれからの時代に、父が築いた高額な金融資産を単なる預金として寝かせておくのは勿体ない」という課題にも直面しました。代理人カードや予約型代理人、あるいは成年後見制度では、財産の維持管理はできても積極的な資産運用を行うことは認められていません。

金融資産を運用しながら管理できる確実な方法はないかと探されていたところ、当法人が公開している金融資産の財産管理に関するコラムをご覧になり、お問い合わせをいただきました。

2.解決までの道のり / ミラシアだからできたこと

ステップ1:不動産を売却しなくても資金が足りるという視点での財産整理

初回の面談では、単に法律上の制度をご説明するのではなく、ご家族の今後の生活を見据えたライフプランニングの視点からお話を伺いました。お父様の保有財産や今後の生活費をシミュレーションした結果、当面の間は不動産を売却しなくても十分に生活資金を賄えることが確認できました。

そのため、手続きの複雑化や不要なコストを避けるべく、文京区の自宅と品川区の投資用ワンルームマンションについては無理に家族信託の対象には含めないというアドバイスをさせていただきました。何を信託財産に組み入れるべきかを専門家と共に整理したことで、ご家族にとっての財産管理の道筋が明確になりました。

ステップ2:趣味や生活の楽しみを守る、オーダーメイドの制度設計

山内様は金融資産の運用をご希望でしたが、お父様ご自身は「自分の手元にも少しはお金を残しておきたい」というご要望をお持ちでした。ここで家族信託のみを一方的に推し進めていれば、お父様は財産をすべて手放すような不安を感じ、手続きに反対されていた可能性があります。

そこで当法人の司法書士が直接お父様とお会いし、制度のメリットだけでなく、デメリットや注意点についても極めて丁寧にご説明しました。その上で、金融資産9,000万円のうち、8,000万円を家族信託による運用の対象とし、残りの1,000万円はお父様の趣味であるご旅行やご友人との外食など、これまで通りご自身で自由にお使いいただける資金として手元に残し、「代理人設定」を利用するという併用案をご提案しました。このきめ細やかな説明と柔軟な設計により、お父様にも心からご納得いただき、安心して手続きを進めることができました。

ステップ3:金融機関ごとに要件が異なる「信託口口座」開設のサポート

家族信託を利用して金融資産を運用するスキームにおいて、実務上の最大の壁となるのが金融機関での口座開設です。有価証券を信託財産として運用するには「証券の信託口口座」を、資金の受け皿として「金銭の信託口口座」を開設する必要があります。

しかし、対応している証券会社や銀行は非常に少なく、各金融機関によって審査要件や運用ルールが大きく異なります。 この運用体制を整えることは容易ではなく、実務経験のない専門家では手続きが頓挫してしまうことも珍しくありません。当法人は、金融資産を組み入れた家族信託における豊富な実務経験とノウハウを有しているため、要件を満たす金融機関を速やかに選定し、厳しい審査をクリアするための書類作成や折衝をスムーズに遂行することができました。

3.サポートの結果とお客様の声

ご依頼から約3ヶ月という期間で、金融資産8,000万円の凍結リスクを確実に回避しつつ、将来にわたるインフレ対策としての資産運用を継続できる強固な体制が整いました。

文京区の自宅や品川区のマンションを信託対象から外すことで手続きの負担と無駄なコストを抑え、同時にお父様のお手元に1,000万円の資金を残すことでご本人の安心感も確保しています。ご家族全員が納得できる形で、実用性と柔軟性を兼ね備えた財産管理の仕組みを構築することができました。

全ての手続きが完了した後、ご相談者の山内様からは大変ありがたいお言葉を頂戴しました。

4.担当司法書士から

司法書士 元木翼

司法書士 元木翼お父様の入院に伴う預金引き出しで山内様が直面されたご苦労を伺い、一刻も早く実効性のある対策を講じる必要があると強く感じました。代理人制度や成年後見制度では対応できない「資産の運用」という課題に対し、当法人のコラムをきっかけにご相談いただけたことは、解決への大きな第一歩でした。

近年、物価上昇によるインフレリスクへの備えや、相続税対策の難化を背景に、単なる財産の凍結防止にとどまらず、「家族信託を活用した資産運用」のニーズが急増しています。しかし、金融資産を組み入れた家族信託は、証券会社や銀行ごとの厳格な審査をクリアし、かつ複雑な運用体制を構築する必要があるため、専門家の間でも非常に実務難易度が高い分野として知られています。

当法人では、これまで培ってきた豊富な経験と専門性を活かし、今回のように金融機関との連携や的確な実務ノウハウが求められる案件でも、お客様の状況に合わせた最適なサポートを提供しております。

また、単に法律的な枠組みを作るだけでなく、資金シミュレーションに基づき不動産を信託から除外したり、お手元に1,000万円を残すといった「ご家族のライフプランに合わせた財産の仕分け」を行える点も、私たちが大切にしている実務的アプローチです。

ご両親の高齢化に伴う財産管理について、「まだ大丈夫」と先延ばしにしている間に、入院などを機に突然口座が凍結されてしまうケースは後を絶ちません。インフレ対策などの運用を含めた包括的な対策をご検討の際は、ぜひ一度、実務経験が豊富な専門家にご相談ください。ご家族にとって最善の道筋を、一緒に見つけさせていただきます。

コメント