目次

事例の概要

◆利用サービス | 「家族信託組成コンサルティングサービス(プランB・自宅)」 |

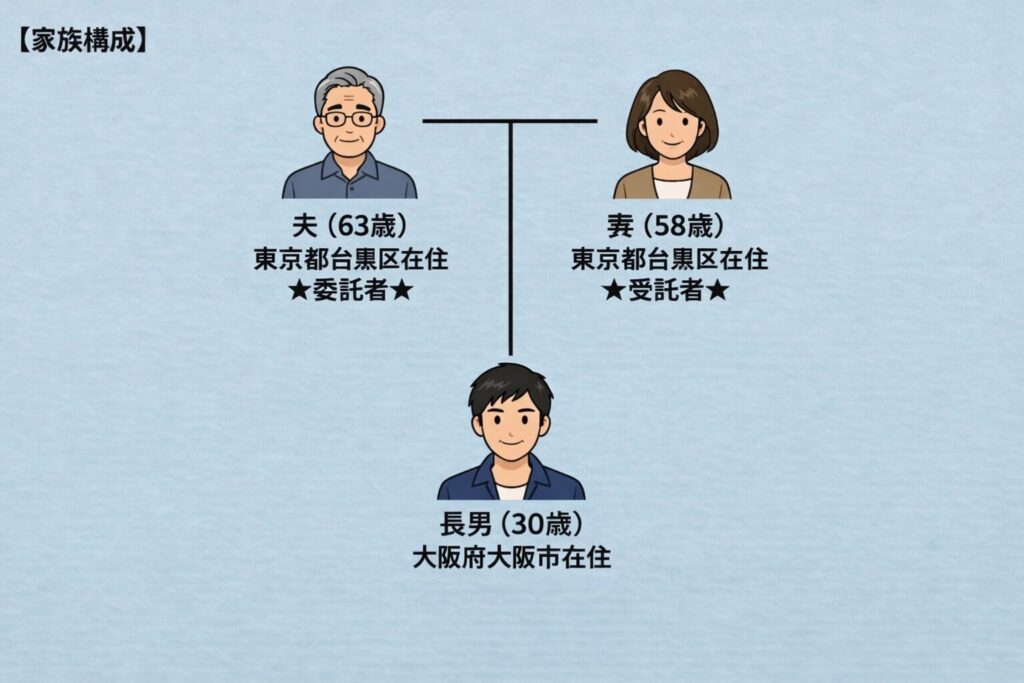

◆家族構成

| 夫(63歳)=東京都台東区在住 ★委託者★ |

妻(58歳)=東京都台東区在住 ★受託者★ | |

| 長男(30歳)=大阪府大阪市在住 | |

◆信託財産 | (不動産) |

◆解決までの期間 | 4ヶ月 |

◆相談者 | 豊田彩 様(仮名) |

※「家族信託組成コンサルティングサービス(プランB・自宅)」とは、自宅不動産の管理・処分権限をご家族へ移転することを目的に、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整、および信託登記手続を一括して代行するサービスです。認知症による「実家凍結(売却不可)」リスクを回避できるため、将来の介護施設入居費用に充てるための売却や、管理費用の支払いを円滑にし「いざという時に自宅をスムーズに売却できるようにしたい」という方に最適です。

東京都台東区にお住まいの豊田彩様(仮名)から、ご主人の認知症対策についてご相談をいただきました。夫は60歳で定年を迎えた後も嘱託社員として働いていましたが、物忘れや判断の遅れが目立つようになり、受診の結果、若年性認知症と診断されました。医師からは進行が早い可能性があると説明され、このまま症状が進んだ場合には、夫名義の預貯金や不動産の管理が難しくなるおそれがありました。そこで、夫が意思を示せるうちに備えを整えたいと考え、妻を受託者とする家族信託を約1カ月で組成しました。

1.ご依頼の背景~突然、夫が若年性認知症と診断され、早期の財産管理対策が必要に~

豊田様が当事務所にご相談くださったのは、夫が若年性認知症と診断された直後のことでした。

ご主人は63歳で、60歳の定年後も嘱託社員として勤務を続けていました。しかし、以前より仕事の段取りに時間がかかるようになったり、同じことを何度も確認したりすることが増え、ご家族としても違和感を覚えるようになったそうです。受診の結果、若年性認知症と診断され、医師からは進行が早い可能性もあると説明を受けました。

相談者である奥様にとって、これは非常に大きな出来事でした。もちろん、ご主人ご本人も突然の診断に戸惑い、今後の生活や仕事のこと、将来への不安を抱えることになりました。その後、ご主人は会社を退職し、ご夫婦で今後の生活をどう支えていくかを考え直す必要が生じました。

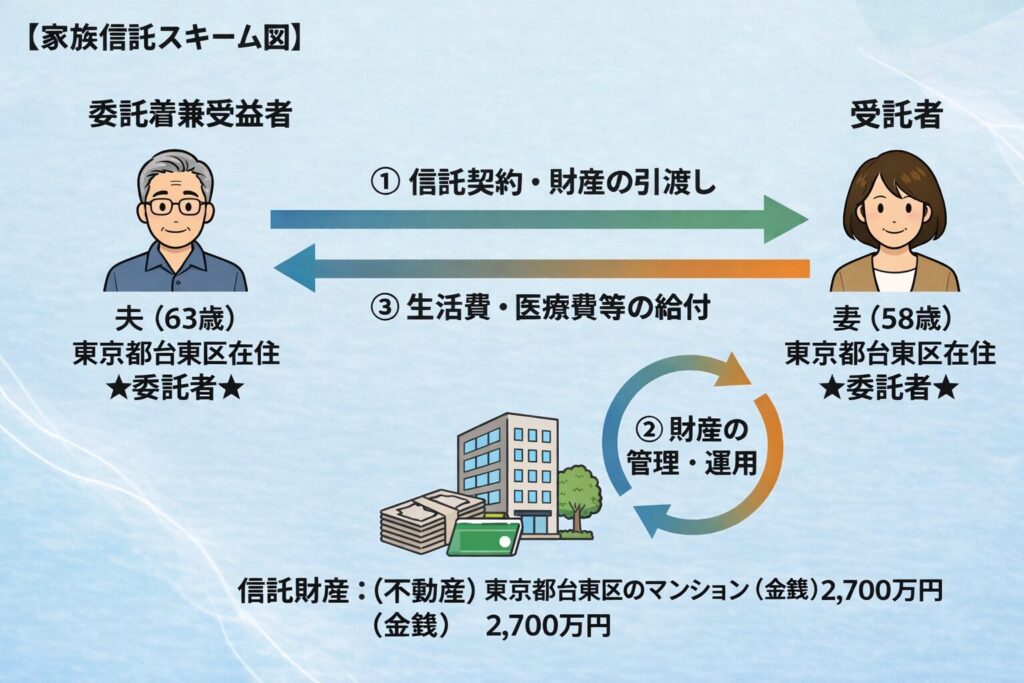

その中で特に不安だったのが、財産管理の問題です。ご主人名義の財産として、東京都台東区のマンションと2,700万円の金銭がありました。認知症が進んで判断能力が低下すると、夫名義の預貯金が自由に動かせなくなる可能性や、将来、住み替えや施設入所などのためにマンションの売却が必要になっても手続が進めにくくなる可能性があります。奥様はその点を心配され、今のうちに対策を講じる必要があると感じられました。

そこで、まずは制度を正しく理解したいと考え、家族信託に関するセミナーへ参加されました。講師を務めていたのが当事務所の元木であり、セミナー終了後すぐに個別相談のお申し込みをいただきました。

個別相談では、ご主人のご状態、ご家族構成、財産の内容、今後考えられる生活上の変化などを丁寧に確認しました。その結果、今であればご主人の意思確認が可能であり、家族信託の手続を進められる可能性が高いこと、そして何より、時間的な余裕があまりないことが分かりました。

今回のご相談は、一般的な認知症対策の検討というより、判断能力が低下する前に必要な手続を急いで整える必要がある案件でした。そのため、単に制度を説明するだけでなく、ご家族の生活の中で実際に機能する仕組みを短期間で形にすることが重要になりました。

2.解決までの道のり / ミラシアだからできたこと

ステップ1 家族信託を選ぶべきかの見極め

個別相談の後、当事務所では早い段階でご自宅へ伺い、ご主人にも直接ご説明を行いました。

認知症対策のご相談では、ご家族だけが制度を理解していても十分ではありません。実際に財産を託す委託者であるご本人が、家族信託の内容や目的を理解し、ご自身の意思で契約することが必要です。特に家族信託は契約行為であるため、本人の意思確認は最も重要な点の一つです。

ご自宅での面談では、ご主人の受け答えや会話の内容、財産についての理解の程度などを確認しながら、家族信託とはどのような制度か、なぜ今のうちに手続をした方がよいのか、信託をすることで何ができるようになるのかを、できる限り分かりやすくご説明しました。

あわせて、生前贈与との比較も行いました。ご家族の中では、妻に財産を移してしまう方法として生前贈与も候補に挙がっていました。しかし、マンションや金銭をまとめて生前贈与する場合、贈与税だけでなく、不動産取得税や登録免許税などの負担が大きくなる可能性があります。また、単に名義を移すだけでは、今後の財産管理や承継の流れを柔軟に設計しにくい面もあります。

これに対し、家族信託であれば、ご主人を委託者兼受益者、奥様を受託者とすることで、ご主人のための財産管理を続けながら、預貯金の管理や将来の不動産売却を奥様が担える仕組みを作ることができます。今回ご夫婦に必要だったのは、財産を今すぐ妻へ移してしまうことではなく、ご主人の生活や療養のために必要な管理権限を妻に持たせることでした。そのため、本件では生前贈与よりも家族信託の方が目的に合っていると判断しました。

また、受託者である奥様に万一のことがあった場合に備え、後継受託者も定める必要がありました。ご家族で話し合った結果、後継受託者は長男様としました。現在は大阪府大阪市に住んでいますが、将来の管理体制をあらかじめ契約に組み込んでおくことで、信託を継続しやすくなります。

この段階で、家族信託の必要性、他制度との違い、ご家族それぞれの役割を整理できたことが、その後のスムーズな手続につながりました。

ステップ2 1カ月で進めた家族信託の組成手続

本件では、できるだけ早く手続を形にする必要がありました。ご主人の判断能力が低下してからでは、家族信託契約そのものが難しくなるおそれがあるためです。そのため、当事務所では必要書類のご案内、財産内容の確認、契約内容の設計、登記準備などを、できるだけ並行して進めました。

まず、対象財産である台東区のマンションについて、権利関係や登記の状況などを確認し、信託財産とするうえで問題がないかを整理しました。金銭についても、どの範囲を信託財産に含めるか、今後の生活費や医療費としてどのように管理していくかを確認しました。2,700万円を信託財産に含めることで、日常的な支出だけでなく、将来の介護費用や住環境の見直しにも対応しやすい形を整えました。

契約設計にあたっては、単に「妻が管理する」という抽象的な内容にとどめず、受託者である奥様にどこまでの権限を持たせるかを具体的に整理しました。今後、ご主人の症状が進み、施設入所や住み替えが必要になることも考えられます。その際に、マンションの売却が必要となる可能性もあります。そうした場合に、あらためて成年後見人の選任などが必要にならないよう、受託者である奥様に売却権限を持たせる内容としました。

また、家族信託は契約書を作れば終わりではありません。実際にご家族が理解し、運用できる形になっていることが大切です。そのため、契約内容についてはご夫婦に丁寧にご説明し、この信託で何ができるのか、どこまでが受託者の役割なのかを共有しながら進めました。

当事務所では、これまで多くの家族信託を取り扱ってきた経験をもとに、認知症対策として早期対応が必要な案件で何を優先すべきかを把握しています。本件でも、必要な確認と準備を効率的に進め、正式なご依頼から約1カ月で家族信託の組成を完了しました。

ステップ3 将来の相続も見据えた追加対策

本件で特徴的だったのは、ご主人ご自身の財産管理対策だけで終わらず、ご主人のご両親に関する将来の相続リスクまで見据えてご説明した点です。

ご主人のご両親は当時ご健在でした。そのため、今後ご両親が亡くなった場合には、ご主人が相続人になる可能性がありました。ここで問題になるのは、その時点でご主人の判断能力が十分でない場合です。

相続が発生すると、遺産分割協議が必要になることがあります。しかし、相続人の一人に判断能力がない場合、その人を外して遺産分割協議を進めることはできません。 その結果、ご主人のために成年後見人の選任申立てが必要になる可能性があります。

成年後見制度は重要な制度ですが、一度利用を始めると継続的な関与が必要になり、ご家族の意向だけで柔軟にやめたり内容を変えたりすることはできません。財産の管理や使い方にも一定の制約があります。そのため、将来の相続についても、今のうちから手を打っておく必要がありました。

そこで当事務所では、ご主人のご両親についても、できれば遺言書の作成を検討した方がよいとご提案しました。誰に何を相続させるかを遺言で明確にしておけば、将来、ご主人が遺産分割協議に参加できない状態になっていたとしても、相続手続を進めやすくなる可能性があります。

このご説明に対し、ご家族は非常に納得されました。認知症対策というと、ご本人の財産管理だけに意識が向きがちですが、実際には親世代の相続や、その先に起こりうる法律問題まで見ておくことが大切です。後日、ご主人のご両親の遺言書作成についても、当事務所にご依頼をいただきました。

あわせて、成年後見制度の見直しの動きについてもご説明しました。家族信託だけで全ての問題が解決するわけではなく、必要に応じて後見制度との役割分担を考える必要があるからです。制度の違いを理解したうえで、今できる備えを優先して進められたことは、本件において大きな意味がありました。

3.サポートの結果とお客様の声

本件では、ご主人がご自身の意思を示せる段階で家族信託を組成できたことで、将来の財産凍結リスクに対する大きな備えを整えることができました。

信託組成後は、奥様が受託者として夫の財産を管理できる体制が整い、必要に応じて預貯金の管理や生活費、医療費の支出を行える見通しが立ちました。また、将来、自宅マンションの売却や住み替えが必要になった場合にも対応しやすい状態となりました。

さらに、夫のご両親の相続についても早い段階でリスクを共有できたことで、家族信託だけで終わらない周辺対策につなげることができました。結果として、目の前の認知症対策と、その先に起こりうる相続問題の両方に備える形となりました。

豊田様からは、次のようなお言葉をいただきました。

4.担当司法書士から

司法書士 元木翼

司法書士 元木翼若年性認知症のケースでは、一般的な高齢期の認知症対策以上に、時間的な余裕が限られることがあります。ご本人が普段どおりに会話できているように見えても、契約内容の理解や意思確認という点では、早めの判断が必要になることも少なくありません。そのため、少しでも異変を感じた段階で相談することが大切です。

本件では、ご家族が早い段階で情報収集を始め、相談後すぐに動かれたことが、適切な対策につながりました。家族信託は認知症対策として有効な場面がありますが、すべてのご家庭に同じ形で当てはまるわけではありません。 財産の内容、ご本人の状態、ご家族の関係、将来想定される手続まで踏まえて設計する必要があります。

また、認知症対策は、ご本人名義の財産管理だけを考えれば足りるものではありません。 親世代の相続、今後の住まい、介護、成年後見制度との関係など、周辺事情まで見ておくことで、実際に機能する備えになります。

ご家族の不安が大きい局面だからこそ、制度の説明だけでなく、今何を優先すべきかを整理し、実際に動ける形に落とし込むことが専門家の役割だと考えています。認知症対策を考え始めたものの、家族信託がよいのか、後見がよいのか、遺言も必要なのか分からないという場合でも、事情を伺いながら整理していくことができます。早めのご相談が、将来の選択肢を広げます。

コメント