目次

はじめに

「最近、親の物忘れが増えてきた気がする…」 「実家の通帳や印鑑は、どこにあるんだろう?」 「もし、明日、親が倒れたら…?」

高齢の親を持つ私たち40代〜60代にとって、親の健康と財産の問題は、見て見ぬふりをできない、現実的な課題です。親が元気でいてくれる日常は、決して永遠ではありません。万が一、親が認知症などで判断能力を失ってしまったら、親名義の銀行口座は事実上凍結され、たとえ子どもであっても預金の引き出しや実家の売却は一切できなくなる可能性があります。

介護施設の入居金、日々の生活費、医療費…。いざ必要になった時にお金が動かせないという事態は、家族にとって計り知れない負担がのしかかります。

そんな未来の不安に備えるため、多くの人が検討するのが「家族信託」と「生前贈与」という二つの方法です。しかし、この二つ、言葉は似ていても、その目的や効果は全くの別物。「うちの場合は、一体どちらが正解なの?」と、かえって混乱してしまう方も少なくありません。

このコラムでは、家族信託と生前贈与の基本的な仕組みから両者の違い、メリット・デメリット、そして状況に応じた選び方まで、専門家の視点でわかりやすく解説します。認知症対策として本当に有効なのはどちらなのか、相続税の節税を考えるならどうすべきか――図表や具体的な事例も交えてわかりやすくお伝えします。大切なご両親の財産を守り、老後の安心を実現するヒントにしてください。

また、私たちミラシアは、2017年から2025年の8年間で、家族信託のみで865件という業界トップクラスの実績を積み重ねてきました。

私たちの経験上、特にお伝えしたいことがあります。実は、家族信託は手続き内容が同じでも、依頼先によって支払う金額が大きく変わります。

実際に、相談先によって、費用が2倍変わるケースも少なくありません。

「なぜ、同じ内容なのにここまで費用差が出るのか」その理由と、ミラシアだから実現できる安心の家族信託についてまとめたページをご覧ください。

⇒自宅不動産をお持ちの方に向けた家族信託サービスについて詳細はこちら

⇒現金をお持ちの方に向けた家族信託サービスについて詳細はこちら

1. 家族信託と生前贈与とはそもそも何か?

まずは基本となるそれぞれの制度について、その概要を押さえましょう。「家族信託って聞いたことはあるけど難しそう」「生前贈与と何が違うの?」という方のために、なるべくかみ砕いて説明します。

1-1. 家族信託とはどんな制度?

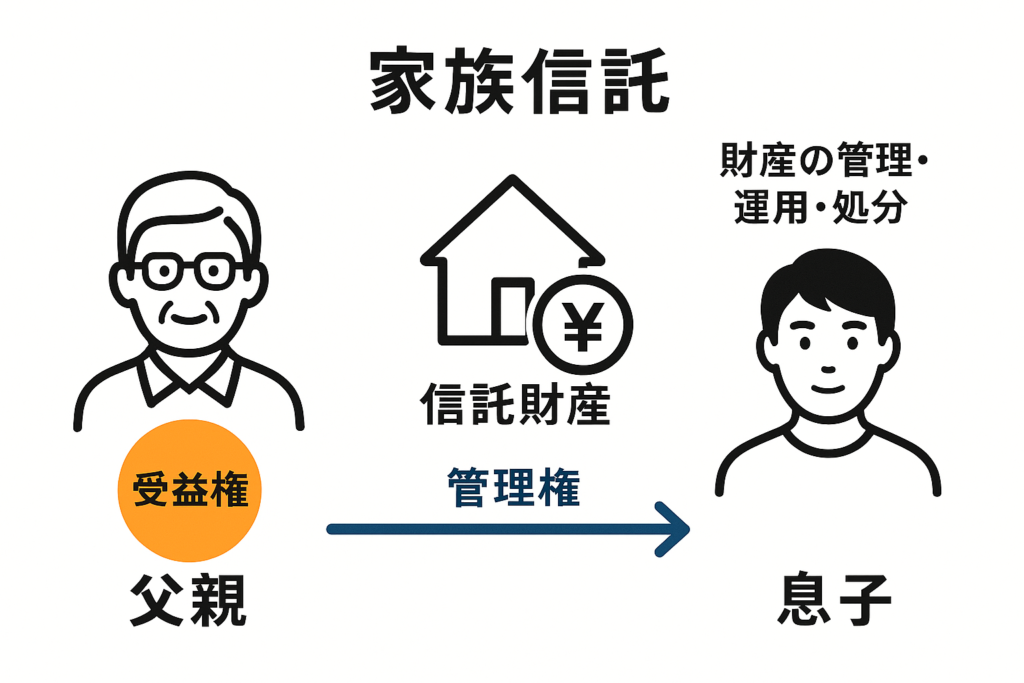

家族信託とは、一言でいうと「家族に財産の管理を託す」ための制度です。親(財産の持ち主)が契約によって子どもに財産管理を任せることで、親が元気なうちに将来の財産管理方法を決めておく仕組みです。財産の管理をお願いする親を「委託者」、管理を引き受ける子を「受託者」、そして財産から利益を受け取る人を「受益者」といいます(※通常、親が委託者兼受益者となり、子が受託者となるケースが多いです)。例えば、親が持つお金や不動産を信託財産として子に託すと、子は受託者として契約内容に従ってその財産を管理・運用・処分できます。一方で、財産から生じる利益(不動産の賃料収入や売却代金など)を受け取る権利は受益者である親に残すことが可能です。つまり、家族信託では財産の「管理・処分権」と「利益を受ける権利(財産権)」を分けて考え、管理を子に任せつつ利益は親が受け取り続けることができるのです。親が将来認知症などで判断能力を失っても子が代理で管理・処分できるため、親の生活費の確保や資産処分が滞らないというメリットがあります。ただし契約行為であるため、認知症発症後には組成できない点に注意が必要です(親の判断能力がしっかりしているうちに準備する必要があります)。

家族信託は高齢者の認知症対策として近年特に注目されており、実際に「親が認知症になっても子が財産を管理できる」ことが大きなメリットです。判断能力が低下すると、本人はもちろん家族であっても銀行預金の引き出しや不動産処分ができなくなる恐れがあります(いわゆる資産凍結のリスク)。しかし、親子間で信託契約を結んでおけば、親が万一認知症になっても子が受託者として財産を管理・処分できるため、親の生活費の確保や資産処分が円滑に行えます。結果として、親の生活が守られるだけでなく、子にとっても介護費用の工面や相続手続きの準備がしやすくなるのです。

【参考コラム】

【参考動画】

1-2. 生前贈与とはどんな制度?

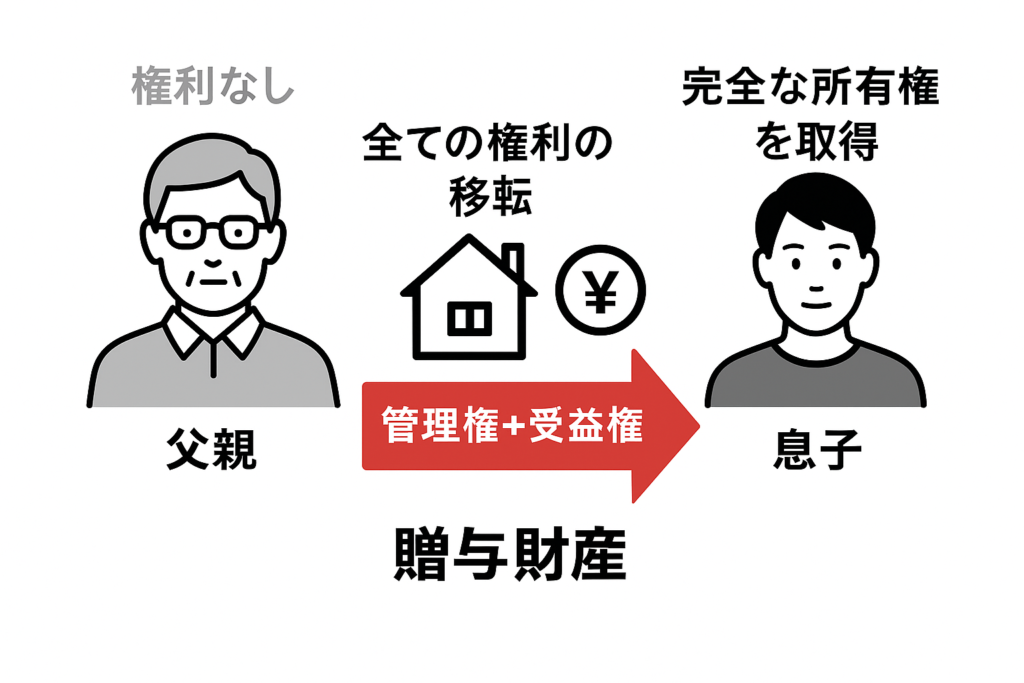

生前贈与とは、平たく言えば「自分が生きているうちに財産を子や孫にあげる」ことです。不動産や預貯金、株式など自分の財産を、契約(贈与契約)によって他の人に無償で譲り渡すことをいいます。

遺言や相続と違い、所有者が存命中に好きなタイミングで、好きな相手に財産を渡せるのが特徴です。 一般的には、生前贈与は「将来相続税のかかる財産を減らしておく」こと、つまり相続税対策を目的に行われます。たとえば、将来相続人が受け取る財産を減らして相続税の負担を軽減したり、価値が上がりそうな財産を早めに子に贈与しておいて税負担を抑えたりといった使い方です。

また、「誰にどの財産を渡すか」を生前に自由に決められる点もメリットです。遺産相続は人が亡くなって初めて開始するため、遺言書がない場合は法定相続人全員で話し合って分け方を決めなければなりません。しかし、生前贈与であれば、財産を「いつ」「誰に」あげるかを自由に指定でき、所有者の意思を存分に反映できるのです。

もっとも、生前贈与には思わぬ税金負担など注意点もあります(詳しくは後述の「生前贈与のデメリット・注意点」で解説)。特に贈与税という税金の問題は避けて通れません。基本的に、生前贈与で財産を渡すとその財産評価額に応じた贈与税が発生します。毎年少しずつ贈与すれば非課税枠内に収めることもできますが、一度に大きな額を贈与すると高額の贈与税を払う必要が出てきます(※贈与税と相続税の税率は異なり、贈与税の方が一般に高めです)。この点も踏まえつつ、後ほど税金面の比較で詳しく触れます。

2. 家族信託と生前贈与の違いを比較(目的・仕組み・税金など)

基本的な仕組みを押さえたところで、次に家族信託と生前贈与の相違点を整理しましょう。「財産の名義を変える」という点では似ていますが、中身は大きく異なります。以下の表に主要な違いをまとめました。

【家族信託と生前贈与の比較(制度概要・目的・税金など)】

主な違い1 何が移るのか—「管理」と「所有」の違い

家族信託は、財産の管理や処分の権限を家族である受託者に預ける制度です。名義は受託者に移しても、利益を受ける権利(受益権)は親に残せます。

これに対して生前贈与は、財産の所有権そのものを相手に渡す行為です。名義も中身も完全に移るため、親はその財産に法的に関与できなくなります。将来自宅を売って介護費に充てたい場面では、家族信託なら契約に沿って受託者が売却し、その代金を親の生活や介護のために使えますが、生前贈与で先に子の名義にしてしまうと売却代金の使途は子の自由になり、親のために使われる保証はありません。

主な違い2 目的の違い—何を優先する制度か

家族信託の主目的は、認知症による資産凍結を避け、必要なときに必要な財産を使えるようにしておくことです。預金の払い出しや不動産の売却を、親の判断能力に左右されずに進めやすくなります。

これに対し生前贈与の主目的は、相続税の負担を将来に向けて抑えたり、早めに財産を承継しておくことです。家族信託は「使いやすく保つ」ための仕組み、生前贈与は「減らして渡す」ための仕組みだと理解していただくと、分かりやすいでしょう。

主な違い3 税金の違い—贈与税と相続税の基本

家族信託は、委託者と受益者をいずれも親にする設計(自益信託)であれば、信託に入れる段階では贈与税は原則かかりません。ただし、親が亡くなったときには信託財産が相続財産とみなされ、相続税の対象になります。したがって、家族信託そのものに節税効果は基本的にありません。

生前贈与は、年間110万円の基礎控除を超えると贈与税の対象です。相続時精算課税を選ぶと贈与時の負担は抑えられますが、最終的には相続の場面で清算されます。また、贈与から一定期間内(現行は原則7年以内)に贈与者が亡くなると、その贈与分が相続税計算に戻されます。さらに不動産については、親の自宅を生前贈与すると、親自身が将来その家を売る際の居住用3,000万円控除や、相続後の空き家特例の3,000万円控除が使えなくなる可能性がある点にも注意が必要です。

主な違い4 コントロールの違い—親の意思をどこまで残せるか

家族信託は、契約で使い道や手順を具体的に定められます。受託者は受益者である親の利益のために管理する義務を負うため、親の意思を制度として担保できます。たとえば「売却代金はまず介護費に充て、余剰は将来の修繕費に積み立てる」といった運用方針もルール化できます。

生前贈与は、渡した時点で親の関与が原則として終わります。受贈者がその財産をどう使うかを、親が法的に縛ることはできません。親の想いどおりに資金が使われるとは限らない点が、実務上の大きな違いとして残ります。

まとめ

生前贈与の注意点を先に整理します

生前贈与には見落としやすい点がいくつかあります。まず、いったん渡すと所有権が完全に移ります。原則として元に戻せません。次に、使い道は受贈者の判断になります。親の介護や生活のために必ず充てられるとは限りません。さらに、贈与額が大きいほど贈与税の負担は重くなります。加えて、贈与契約は意思能力が前提です。親の判断能力が落ちてからでは進められない場合があります。

自宅不動産を贈与するときの税優遇の落とし穴

親の自宅を生前贈与すると、居住用財産の3,000万円特別控除や、相続後の空き家特例(3,000万円控除)が使えなくなる可能性があります。節税を重視する場合でも、贈与のタイミングや方法によっては不利になることがあるため、事前に慎重なシミュレーションが欠かせません。

家族信託と生前贈与の本質的な違い

本章で確認したとおり、家族信託は「管理を託す」仕組み、生前贈与は「所有を渡す」仕組みです。この違いは、制度の目的、税務の取り扱い、そして親の意思をどこまで反映できるかというコントロール面に直結します。認知症による資産凍結を避け、必要な場面で支払い・売却などの手続きが止まらないことを重視するなら、家族信託が機能しやすい設計になります。将来の課税対象を計画的に減らしたい場合は、生前贈与の出番が増えます。ただし、不動産の特例や贈与から一定期間内の加算など、税務が結果を大きく左右します。仕組みの選択と実行の時期は切り離さずに考えることが重要です。

親の意思をどこまで残せるか

資金を親の意図に沿って使い続けられるかという観点では、家族信託に分があります。契約で使途や手順を具体的に定められ、受託者は受益者である親の利益のために管理する義務を負うからです。これに対し、生前贈与は渡した時点で親の関与が原則として終わります。受贈者の事情や判断によって運用が変わり得る点を受け入れる必要があります。どちらが優れているかではなく、何を守るのか、何を先に渡すのか、どの順番で実行するのかという優先順位づけが判断の核になります。

具体的条件で最適解を選ぶ

次章では、家族構成や資産の内訳、親の健康状態、住まいの売却予定の有無といった具体的な条件に落とし込みます。家族信託と生前贈与のいずれを先に進めるか、あるいはどのように組み合わせれば、手続きの停滞を避けながら税務面の不利を招かないかを、ケース別に整理してまいります。ご家庭の状況に近い場面を思い浮かべながら読み進めていただくことで、迷いの軸が自然と定まり、最適な順序と方法が見えてきます。

3. 家族信託と生前贈与、どちらを選ぶべき?~目的別の選択ポイント~

家族信託と生前贈与にはそれぞれ利点がありますが、ご家庭の状況や優先したい目的によって適切な選択肢は異なります。ここではいくつかの典型的なニーズに応じて、どちらが適しているか検討してみましょう。

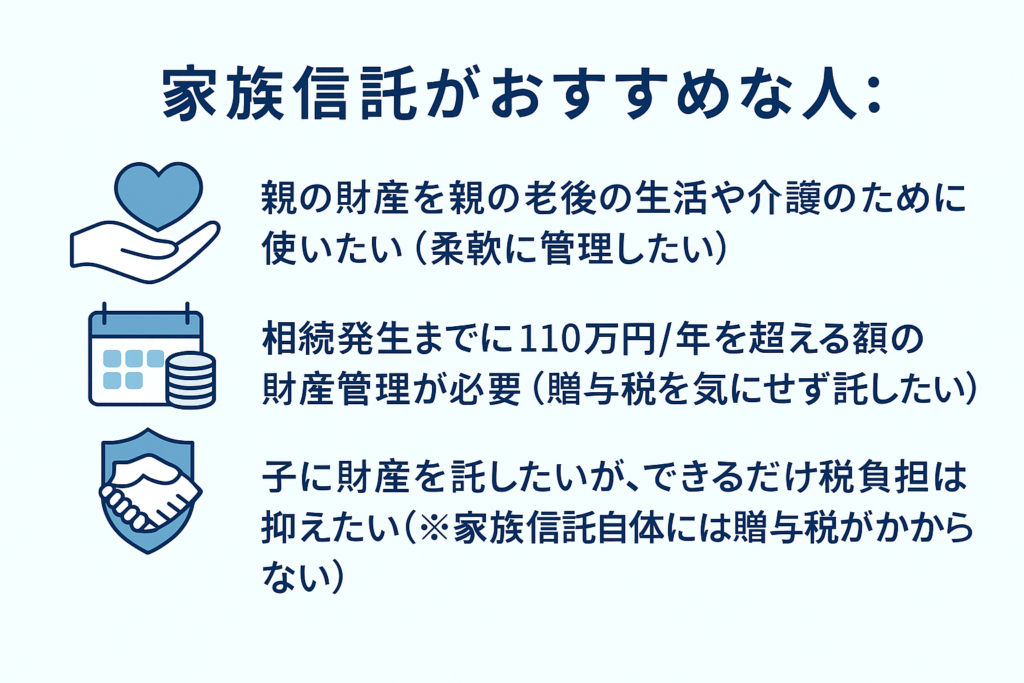

3-1. 親の認知症対策・財産管理が心配な場合 ⇒ 家族信託が有力

親の判断能力低下による資産凍結リスクや介護費用の確保が主な心配事であれば、家族信託の活用を検討すべきです。家族信託なら前述の通り、親が元気なうちに信託契約を結んでおくことで、たとえ将来親が認知症になっても子が代理で財産を管理・処分できます。

例えば、「認知症の親名義の自宅を売却して介護費用に充てたいのに、親本人が契約行為できないため売れない」といった成年後見制度を利用しないと解決できない事態を避けることができます。高齢の親御さんがいて「もしものときに備えたい」という場合、家族信託は財産凍結を未然に防ぐ切り札になります。

加えて、家族信託は契約内容次第で柔軟に設計できるため、親の意向を細かく実現できる利点も見逃せません。「不動産を売ったお金は親の老人ホーム入居費とし、残ったら子や孫に承継させる」といった細かな希望も契約に盛り込めます。生前贈与では一度渡してしまえば後は受贈者の自由でしたが、家族信託では契約で財産の使い道に一定のルールを設けて管理できるのです。特に資産が多かったり、介護・医療費の見通しが立たなかったりする場合、家族信託で管理を託しておけば親御さん本人の生活資金を計画的に確保しやすくなるでしょう。

なお、家族信託は組成のタイミングが重要です。繰り返しになりますが、親が認知症を発症して判断能力を失ってしまった後では契約を結べなくなる可能性が高まります。例えば「もうそろそろ物忘れが増えてきて心配だ…」という兆候があるなら、早めに専門家に相談して信託契約の準備を始めることをおすすめします。当事務所でも、親御さんの軽度認知症が進行する前に駆け込みで家族信託を組成したケースが多数あります。専門家の支援実績がものを言う場面でもありますので、判断能力が十分にあるうちに動き出しましょう。

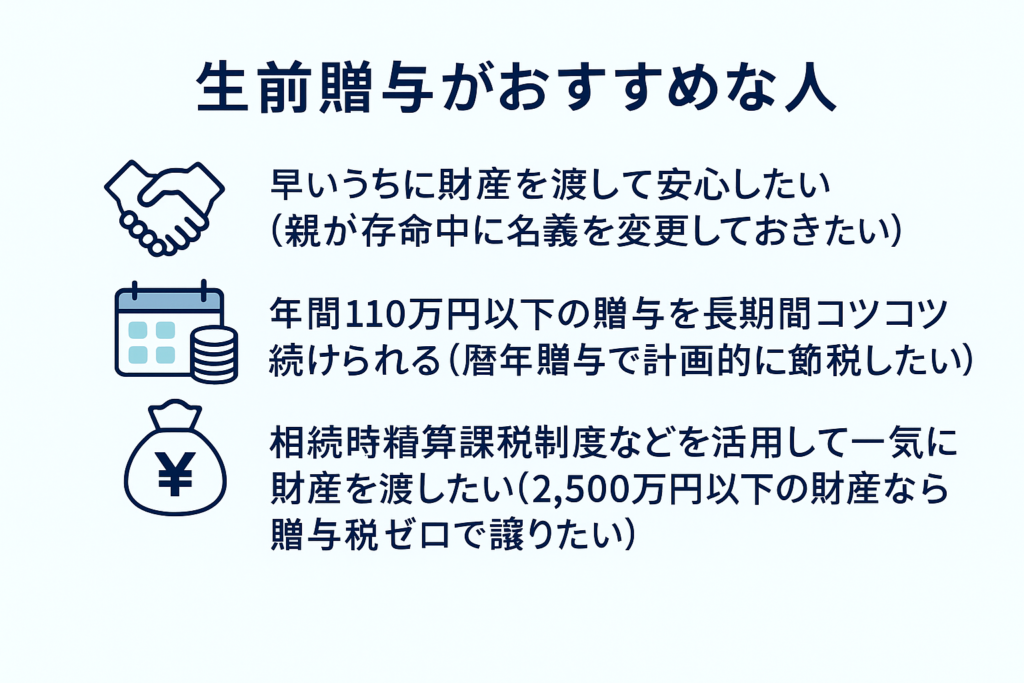

3-2. 相続税対策・早めの資産移転をしたい場合 ⇒ 生前贈与が有力

一方、「うちは親の判断能力はまだしっかりしているし、とにかく相続税を減らしたい」「早いうちに子どもに財産を渡して安心させたい」という目的が強い場合は、生前贈与の活用が考えられます。

生前贈与は財産を実際に移転してしまうため、うまく使えば相続時に課税される財産そのものを減らすことができます。特に現預金が多く相続税の基礎控除額(※3,000万円+600万円×法定相続人の数)を超えそうなご家庭では、計画的に年間110万円以下の贈与(暦年贈与)を続けることで長期的な節税効果が期待できます。例えば、子ども2人に毎年110万円ずつ贈与すれば、10年間で2,200万円もの財産を非課税で移転できる計算です。これは家族信託では実現できない生前贈与ならではの強みです。

また、生前贈与は「今すぐに財産を渡したい」というニーズにも直接応えられます。例えば、親が高齢で、元気なうちに自分の財産をきちんと子や孫に分け与えておきたいと望むケースです。実際、筆者の相談者でも「自分の目の黒いうちに遺産を渡して喜ぶ顔が見たい」「遺産分割でもめないよう生前に渡せるものは渡したい」という理由で生前贈与を希望される方がいらっしゃいました。家族信託の場合、名義は変わっても利益は親に残したままとするので「財産をあげた」ことにはなりません。その点、生前贈与であれば親から子へ完全に所有権が移るため、親としても“渡し終えた”安心感を得やすいようです。特に不動産など、「誰に継がせるか決まっている財産」がある場合、早めに贈与で名義変更してしまえば後の相続手続きも楽になります。

ただし、生前贈与を検討する場合は税制優遇策をぜひ活用しましょう。例えば、相続時精算課税制度を選択すれば、60歳以上の親から18歳以上の子・孫への贈与は2,500万円まで贈与税がかかりません(累計2,500万円までは非課税、超過分は一律20%課税)。その代わり、この制度を使った財産は最終的に贈与者の死亡時に相続財産に加算して相続税を計算するルールです。つまり「贈与税はゼロで済むが、相続税でまとめて精算される」仕組みなので、相続税率が低い場合には有効でしょう。ほかにも住宅取得資金の非課税贈与(一定条件下で~1,000万円非課税)や教育資金・結婚子育て資金の一括贈与非課税制度など、期間限定の特例もあります。専門家と相談しながら最新の制度を賢く利用することが重要です。

相続時精算課税制度とは、生前贈与と相続を一つのセットとして税金を計算する制度です。ひと言でいうと「生前の贈与は一定額まで税金を待ってあげます。その代わり、相続の時にその贈与分も合わせて相続税として精算しましょう」という仕組みです。

ポイント

2,500万円の特別控除枠

親や祖父母から子や孫へ、生涯にわたって合計2,500万円までの贈与なら、贈与税がかかりません。

年間110万円の基礎控除

上記2,500万円の枠とは別に、毎年110万円までの贈与も非課税になります。この110万円分は、相続の時に相続財産に足し戻す必要がなく、申告も不要です。

超えた分は一律20%

2つの控除額を超えた贈与額には、一律20%の贈与税がかかります。

メリットと注意点

メリット: まとまった財産を早めに、少ない税負担で次の世代へ移すことができます。将来値上がりしそうな財産を先に贈与する際にも有効です。

注意点: 一度この制度を選択すると、同じ人からの贈与については、通常の暦年贈与(毎年110万円まで非課税)に戻すことはできません。

この制度を利用するには、贈与を受けた年の翌年に税務署への申告が必要です。まとまった資金援助などを検討する際に有効な選択肢ですが、元に戻れないため慎重な判断が求められます。

3-3. 両方の利点が必要な場合はどうする?併用や専門家への相談も視野に

上記のように、家族信託と生前贈与はそれぞれ得意分野が違います。しかし、中には、「親の財産管理も不安だけど相続税も心配」「認知症対策もしつつ節税もしたい」と両方のニーズがあるご家庭も多いでしょう。実は、家族信託と生前贈与を組み合わせて活用することも可能です。たとえば以下のような方法が考えられます。

プラン1

主要な財産は家族信託で管理しつつ、一部の現預金は毎年少額ずつ生前贈与する。こうすれば親の生活資金や不動産は信託で守りつつ、余裕資金でコツコツ節税対策ができます。信託財産から受託者が親へ生活費を交付し、その中から親が子に贈与する形であれば問題ありません。親が元気なうちは毎年110万円ずつ贈与し、残りは信託で管理というハイブリッドも可能です。

プラン2

早めに不動産を子に生前贈与し名義を移した上で、その不動産を信託契約に組み込む。こうすると名義上は子に移り相続税評価から外れますが、実質的な管理権限は信託契約で親が持ち続けることもできます。極端に言えば「名義は渡すが管理は任せない」ということも信託を併用すれば可能になります(※ただし、専門的なスキーム設計と税務上のチェックが必要な高度な手法です)。

実際、当事務所の家族信託組成支援でも、生前贈与を組み合わせたケースは少なくありません。家族信託の専門家は信託だけでなく相続全般の知識がありますので、「どちらか一方に決めきれない」「両にらみで検討したい」という場合は専門家に相談しながら最適解を探すのが確実です。無理に一人で判断せず、プロのアドバイスを仰ぐことで結果的にご家族にとって一番メリットの大きいプランが見つかるでしょう。

4. 生前贈与のデメリット・注意点 ~思わぬ落とし穴に要注意!~

ここまで見てきたように、生前贈与は相続税対策など大きなメリットがありますが、同時にいくつかのリスクや注意すべき点があります。特に以下の点については事前に把握しておかないと、後で「こんなはずじゃなかった…」と後悔するかもしれません。

4-1. 渡した財産は戻らない!親のために使われる保証もない

生前贈与でもっとも注意すべきは、「一度子どもに渡した財産は親の手を離れる」という当たり前の事実です。贈与によって名義も権利も完全に子に移転してしまうため、もはや親にはその財産を管理・処分する権限が一切なくなります。これは法律上も明確で、たとえ親子間でも「渡したお金をこう使ってほしい」と命令することはできません。親の老後資金として役立ててほしいと思って贈与しても、子が別の目的に使ってしまえばそれまでです。「うちの子に限って浪費しない」と思うかもしれませんが、人生何が起こるか分かりません。お金を手にした途端に気が大きくなって投資や事業に失敗したり、配偶者との問題で財産が流出したりするケースもゼロではありません。生前贈与には常に「親の手を離れるリスク」が伴うことを肝に銘じましょう。

事例:贈与した財産が親の介護に使われなかったケース

実際にあった相談事例で、80代の母親が自分の預金1,000万円を長男に生前贈与しました。母親は「長男夫婦が同居して面倒を見てくれる約束だから、その費用に役立てて」と願っての贈与でした。ところが実際には、長男は急な転職で収入が減り、贈与されたお金を生活費や自分の住宅ローン返済に充当してしまったのです。数年後、母親が介護施設への入居を検討したとき、長男にはほとんど貯金が残っておらず費用負担が難しい状況に…。結局、母親の次男夫婦が資金援助することで何とか入居できましたが、贈与したお金は母親の介護には一切使われない結果となりました。――このケースでは家族間の信頼関係が損なわれる事態にもなりかねません。生前贈与すると親御さん自身はそのお金を一切コントロールできない点を十分理解しておく必要があります。

4-2. 子どもが先に亡くなると財産が思わぬ人に渡る可能性

生前贈与をした後、もし受贈者である子どもが親より先に死亡してしまったら、その財産はどうなるでしょうか? 例えば、母が長男に自宅を贈与し、その後に母より先に長男が事故で亡くなった場合、贈与された自宅の権利は長男の相続人に引き継がれます。具体的には、長男が既婚で子どももいるなら長男の妻や子ども(母から見て義理の娘や孫)がその不動産を相続することになるのです。これは法律上当然のことで、長男が取得していた権利は長男の死亡に伴ってその配偶者や子に承継されるからです。

つまり、生前贈与した財産はもはや親の遺産ではないため、親が存命であっても子が先立てば子の相続財産として配偶者・孫に渡ってしまうのです。 この状況は親にとって望ましくないケースが多いでしょう。本来親としては、自分が亡くなったときに残っている財産について配偶者や他の子にも遺したいと考えるものですが、生前贈与で一旦子に渡した財産については、子が先に亡くなれば親より先に子の配偶者や孫など「親族ではあるが本来の相続人ではない人」に資産が移転しかねません。特に息子の妻(義理の娘)との折り合いが悪い場合など、「自分の財産が将来嫁や嫁の実家に渡ってしまうのでは…」という不安を抱く方もいます。実際の相談でも、「長男に贈与した不動産が、もし長男が亡くなったらあの嫁さんに相続されてしまう。それは困る」という声を聞いたことがあります。

1.子どもに遺言を書いてもらう(ただし、現実的には難しい)

一つは、贈与を受けた子どもに「もし私が親より先に亡くなった場合は、贈与された財産を親に遺贈する」という内容の遺言書を作成してもらう方法です。しかし、これは子の配偶者や子自身の子供(親から見た孫)の相続分を減らす内容になるため、協力してもらうのは現実的に難しいことが多いでしょう。子の家族との関係性によっては、お願いすること自体が難しいかもしれません。

2.「家族信託」を活用する(より確実な対策)

家族信託とは「財産の管理・運用・処分の権限だけを信頼できる家族に託す」契約です。贈与のように所有権そのものを完全に渡してしまうのではなく、あくまで管理を任せるため、財産のコントロール権を親が持ち続けることができます。この仕組みの中で特に有効なのが「受益者連続型信託」という機能です。これは、財産から生じる利益を受け取る人(受益者)を、リレーのように数世代先まで指定できる仕組みです。

例えば、次のような設定が契約で可能になります。

最初の受益者(第一受益者): 子ども

子どもが亡くなった後の次の受益者(第二受益者): 親自身

親が亡くなった後のさらに次の受益者(第三受益者): 孫

このようにあらかじめ契約で定めておくことで、万が一子どもが先に亡くなっても、財産から利益を得る権利は自動的に次の受益者(この場合は親)に移ります。財産が意図しない人へ渡ってしまうのを防ぎ、親が考えた通りの順番で財産を承継させることができるのです。通常の遺言では一代先までしか指定できませんが、受益者連続型信託を使えば、自分の死後、さらにその次の相続まで見据えた、長期的な資産承継のプランを実現できます。生前贈与を検討する際は、「子どもが先に亡くなる」という万が一のシナリオも必ず頭に入れ、こうした対策まで考えておくことが非常に大切です。

4-3. 親名義の自宅を生前贈与すると受けられなくなる税優遇

最後に、生前贈与による税制面でのデメリットについても押さえておきましょう。特に親の自宅不動産を子に贈与する場合、大きな税優遇策を逃す可能性があります。

一つは「居住用財産を売ったときの3,000万円特別控除」です。これは自分が住んでいたマイホームを売却した際、譲渡益(売却益)から最高3,000万円までを非課税にできる特例です。注意が必要なのは、この特例を生前贈与と組み合わせるケースです。親が子に自宅を生前贈与すると、その家の所有者は子に変わります。当然ながら、親はもはや売主ではないため、将来その家を売却することになっても、この3,000万円控除を使うことはできません。では、贈与を受けた子が売主としてこの控除を使えるのでしょうか。答えは「その子自身がその家に住んでいなければ使えない」です。

例えば、「親が老人ホームに入るから」といった理由で、贈与された家を子が売却する場合を考えてみましょう。もし子がその家に住んでいなければ、「居住用財産」の要件を満たさないため、3,000万円控除は適用できません。もし生前贈与をしていなければ、親自身が売主としてこの控除を使い、売却益の税金を大幅に圧縮できたかもしれません。安易に生前贈与を選択した結果、将来の売却時に誰も控除が使えず、多額の税金が発生してしまう可能性があるのです。

「居住用財産を売ったときの3,000万円特別控除」とは、自分が住んでいたマイホームを売却した際に、売却で得た利益(譲渡所得)から最大3,000万円までを差し引くことができる特例制度です。これにより、納める税金(所得税・住民税)を大幅に減らすことができます。

簡単な具体例

【状況】

2,000万円で昔購入した家を、5,000万円で売却できた。

売却にかかった手数料など(諸経費)は200万円だった。

【計算】

売却利益(譲渡所得)を計算します。

5,000万円(売却価格) – 2,000万円(購入価格) – 200万円(諸経費) = 2,800万円の利益

特例を適用します。

この2,800万円の利益に対して、通常は約560万円の税金がかかります。

しかし、3,000万円特別控除を使うと…

2,800万円(利益) – 3,000万円(控除) = 0円

【結論】 このケースでは、利益が3,000万円を下回っているため、税金は0円になります。

もし利益が3,000万円を超えていたとしても、例えば利益が3,500万円だった場合は、3,000万円を引いた残りの500万円だけが課税対象となり、税金を大幅に圧縮できます。

※注意点 この特例を使うには、「自分が住んでいる家であること」「親子間の売買ではないこと」など、いくつかの条件を満たす必要があり、確定申告が必須です。

もう一つは、「空き家特例(空き家の発生を抑えるための特例)」です。これは親が亡くなった後、相続で取得した親の自宅を売却する場合に3,000万円の特別控除を受けられる制度です(一定の要件あり、昭和56年以前の耐震基準の古家など)。しかし、この特例も、その家を相続ではなく生前贈与で子が取得していた場合は利用できません。制度の要件に「相続または遺贈で取得した家屋であること」と明記されており、相続開始前に贈与されていた家屋は対象外とされています。つまり、親の死亡後に空き家となる実家を売却して税優遇を受けたいなら、生前贈与せず相続で取得する必要があるのです。なお、家族信託を利用した場合も同様に、空き家特例は利用できなくなる点には注意が必要です。

「空き家特例」とは、親などから相続した実家(空き家)を売却した際に、売却で得た利益(譲渡所得)から最大3,000万円までを差し引くことができる特例制度です。放置される空き家を減らすことを目的に作られた制度で、自分が住んでいなかった家でも使えるのが大きな特徴です。

簡単な具体例

【状況】

親が亡くなり、一人で住んでいた実家を相続した。

その家を3,000万円で売却できた。

親がその家を買った値段や、売却にかかった手数料などを合わせると500万円だった。

【計算】

売却利益(譲渡所得)を計算します。

3,000万円(売却価格) – 500万円(取得費・諸経費) = 2,500万円の利益

特例を適用します。

この2,500万円の利益に対して、通常は約500万円の税金がかかります。

しかし、空き家特例を使うと…

2,500万円(利益) – 3,000万円(控除) = 0円

【結論】 このケースでも、利益が3,000万円を下回っているため、税金は0円になります。

※注意点 この特例は誰でも使えるわけではなく、以下のような細かい条件があります。

相続の開始直前に、亡くなった方(被相続人)が一人で住んでいたこと。

昭和56年5月31日以前に建てられた家であること。

相続してから売却するまで、家を貸したり自分で住んだりしていないこと。

売却価格が1億円以下であること。

家を解体して更地にするか、新耐震基準を満たすリフォームをしてから売却すること。

これらの条件を満たしているか、事前にしっかり確認することが重要です。

以上のように、不動産の生前贈与は税務上も注意が必要です。「せっかく生前贈与で相続税対策したのに、譲渡所得の特例が使えずかえって税金が増えた」ということにならないよう、事前に専門家と十分シミュレーションすることをおすすめします。

4-4. その他の注意点:特別受益の問題や贈与後の生活設計

相続人間の公平を欠き、「争族」の火種になる可能性

まず、「特別受益」の問題です。これは、特定の相続人だけが親から多額の生前贈与を受けていた場合、その分を「遺産の前渡し」とみなし、相続時の取り分を計算し直す制度です。

例えば、長男だけが多額の贈与を受けていると、他の兄弟姉妹から「あなただけ先にもらったのだから、その分、遺産からの取り分は減らすべきだ」と主張され、相続トラブルに発展する可能性があります。この「特別受益」による相続分の再計算を「持ち戻し」と呼びます。

この問題を避けるため、親が「あの贈与は、長男の取り分から差し引かなくてよい」と考えるのであれば、その意思を明確に残しておく必要があります。具体的には、遺言書に「長男へ贈与した○○円については、特別受益の持ち戻しを免除する」と記載することで、贈与分を差し引かずに遺産分割を行うよう指定できます。

ただし、この持ち戻し免除の意思表示をもってしても、他の相続人に法律で最低限保障された権利である「遺留分」まで侵害することはできません。あまりに偏った贈与は、遺言書があっても、後に遺留分の請求という形でトラブルになる可能性が残ることは心に留めておくべきでしょう。

親自身の老後資金が枯渇するリスク

もう一つの重要な点は、親御さん自身の生活資金です。良かれと思って過度に贈与を進めた結果、親の介護費用や医療費が足りなくなってしまっては本末転倒です。贈与は、あくまで親御さんの老後の生活設計を立てた上で、余裕資金の範囲内で行うのが大原則です。専門家が贈与プランを提案する際も、まず「平均余命までに必要な生活費」や「万が一のための予備費」を確保し、それを差し引いた上で可能な贈与額を算出します。ご家庭で検討される際も、「本当に贈与できる余裕があるのか?」を冷静に見極めることが、親子双方にとって最も重要です。

5. 家族信託をした後に生前贈与はできる?~受託者が代わりに贈与する方法~

最後に、実務でよくある疑問として「家族信託を利用した場合、その後で受託者(子ども)が親に代わって他の家族へ生前贈与することはできるのか?」というものがあります。

例えば「信託で預けた財産から毎年孫に110万円ずつ贈与したい」というようなニーズです。結論から言うと、家族信託の枠組み内で受託者が勝手に第三者(親以外)へ贈与することはできないと考えられています。信託法の原則として、受託者は受益者の利益のためにのみ信託財産を管理すべきだからです。

家族信託では親(委託者兼受益者)のために子(受託者)が財産を管理しています。仮に信託契約書に「将来、孫に毎年○○円を贈与する」という条項を入れること自体は不可能ではありません。しかし、その贈与によって利益を得る孫は受益者ではないため、受託者が信託財産を孫に渡す行為は受益者(親)の財産を減少させる=忠実義務違反と見なされる恐れがあります。実務上も、受託者が受益者以外の第三者に金銭を贈与することは認められないと考えるべきです。

したがって、家族信託を組成した後に「親の判断能力が落ちても孫への贈与を続けたい」という希望は、原則そのままは実現できません。 では全く方法がないのかというと、いくつか代替策があります。

方法① 信託契約を変更して孫も受益者に加える。信託は受益者を複数人にすることが可能なので、親(委託者兼受益者)と孫を共に受益者とするよう契約内容を変更すれば、孫に利益(贈与)を配分できます。例えば、毎年一定額の受益権を孫に移転する形で贈与と同じ効果を出すことも考えられます。

方法② 親の持つ受益権そのものを孫に贈与(譲渡)する。信託における「受益権」は財産的価値を持つ権利なので、これを贈与(有償譲渡)すれば孫に財産を移すのと同様の効果があります。例えば信託財産1,000万円の受益権の一部(10%分=100万円相当)を孫に贈与するといったことも可能です。

ただし、これらの方法はいずれも親が判断能力を保っている間にしか実行できません。委託者である親が認知症などで判断できなくなった後では、信託契約の変更も受益権の贈与も不可能です。また、たとえこれらの方法で孫が受益者になった場合でも、その時点で新たな受益者に対して贈与税が課される点に注意が必要です。信託財産を取得したとみなされ、贈与税の申告・納付が必要になります。一定の要件を満たせば贈与税が一部免除される特例もありますが非常に限定的です。

結局のところ、家族信託で孫への継続的贈与を実現するのはハードルが高く、一般的には「家族信託を利用しない方が贈与は実行しやすい」というのが実情です。どうしても信託内で特殊な贈与スキームを組み込みたい場合は、事前に税理士と十分打ち合わせ・確認をする必要があります。

親御さんが元気で意思能力がしっかりしているうちは、一番確実なのは「受託者が信託口口座から一旦お金を引き出し、親名義の口座に戻して、改めて親から通常の贈与を行う」という手順です。実際、専門家としても「信託を組んでも、贈与するときは都度ご本人に手続きをしてもらう」ようご案内しています。そのため、「将来親が判断できなくなったら贈与も諦めざるを得ない」くらいの覚悟で計画しておくほうが良いでしょう。

6. まとめ ~専門家の経験に基づくアドバイス~

「家族信託」と「生前贈与」。どちらも親の財産に関わる手続きですが、目的は全く違います。ご自身の家庭にはどちらが合っているか、メリット・デメリットをしっかり理解して選びましょう。

結論:目的で使い分けよう

【認知症対策】親の財産を「守り・管理する」のが目的なら → 『家族信託』

親が元気なうちに、信頼できる子どもに財産の管理権だけを託す仕組みです。親が認知症になっても、預金が凍結されたり、不動産が売れなくなったりする事態を防ぎます。【相続税対策】親の財産を「減らして・引き継ぐ」のが目的なら → 『生前贈与』

親が元気なうちに、子どもへ財産そのものを渡してしまう方法です。将来の相続財産を前もって減らすことで、相続税の負担を軽くする効果が期待できます。

一番大切なのは「タイミング」です

私たちがこれまで多くのご家族を見てきて痛感するのは、「対策は、親が元気なうちに」ということです。認知症の兆候が見え始めてから慌てて相談に来られても、契約などの法律行為ができず、手遅れとなってしまうケースは少なくありません。また、ご自身で判断して贈与を進めた結果、かえって高額な税金がかかったり、兄弟げんかの火種になってしまう例も見てきました。

迷ったら、まず専門家へ

「うちの場合はどうなんだろう?」 「どちらの制度も使えるのだろうか?」そう感じたら、ぜひ一度、私たちのような専門家にご相談ください。多くの場合、家族信託と生前贈与を組み合わせるなど、ご家庭の状況に合わせた最適なプランをご提案できます。

大切なのは、ご両親と家族みんなが安心できる未来を準備することです。この記事が、その第一歩を踏み出すきっかけになれば幸いです。

コメント