2025年、高齢者のおよそ5人に1人が認知症を発症するとされています(引用「平成29年度版高齢社会白書」) 。これからの時代、私たちは親や家族が認知症になることも想定して生活していく必要があるでしょう。

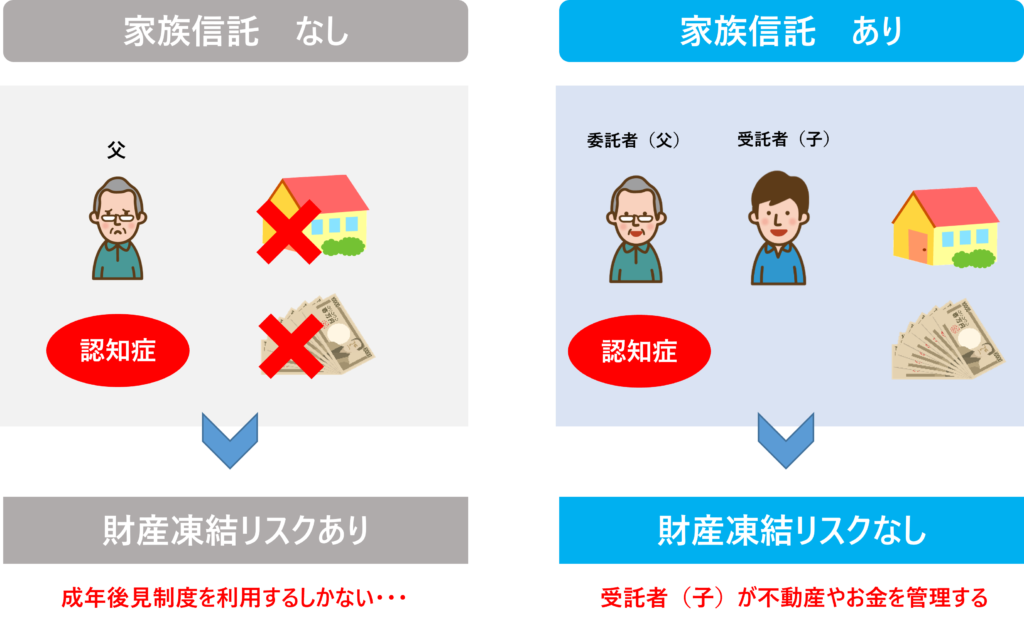

親が認知症となった場合、親のお金が使えない、親名義の自宅が売却できないといった事態になる可能性があります。認知症高齢者の増加によって深刻な問題となっているのが、この「財産凍結」の問題です。財産凍結とは、預貯金や不動産などの財産が動かせなくなる(=使えなくなる)ことをいいます。認知症によって判断能力(契約などの法律行為のメリットやデメリットを判断する力) が低下し、意思確認ができなくなってしまうことが財産凍結の原因です。

そこで、認知症対策の切り札として昨今注目されているのが、「家族信託」という制度です。

家族信託とは、信頼できる家族に自分の財産の管理や処分を託しておく制度です。親が元気なうちに家族信託を利用しておくことで親の財産を凍結から守ることにつながります。

しかし、親の財産凍結で途方に暮れる子供からの相談が後を絶ちません。財産が凍結してから取れる手段は限られています。厳しい現実に直面し「早く家族信託をしておくべきだった・・・」と多くの方が後悔の念に駆られているのを私はこれまで幾度となく目にしてきました。

本コラムは、1人でも多くの方に家族信託という制度を知ってもらうために、家族信託の手続き方法や流れなどを解説したものです。できるだけ具体的なイメージを持っていただくために専門家目線でかなり細かく説明している部分もあります。まだご両親がお若い方などは最後まで読む必要はないかもしれません。いざというときのためにこのコラムを頭の片隅に置いておいてもらえたら嬉しいです。

逆に、家族信託を検討中の方やご両親が高齢の方にとってはきっと役に立つ内容だと思いますので、最後までお読みいただけると嬉しいです。

目次

1 認知症対策の切り札!家族信託の仕組みとメリット

それでは、まず家族信託の基本的な仕組みとメリットを確認しましょう。

はじめての方は難しく感じるかもしれませんが、ポイントは、家族信託が「親が元気なうちに子どもに財産の管理を任せる仕組み」だということです。

家族信託の仕組み

【家族信託の基本的な仕組み】

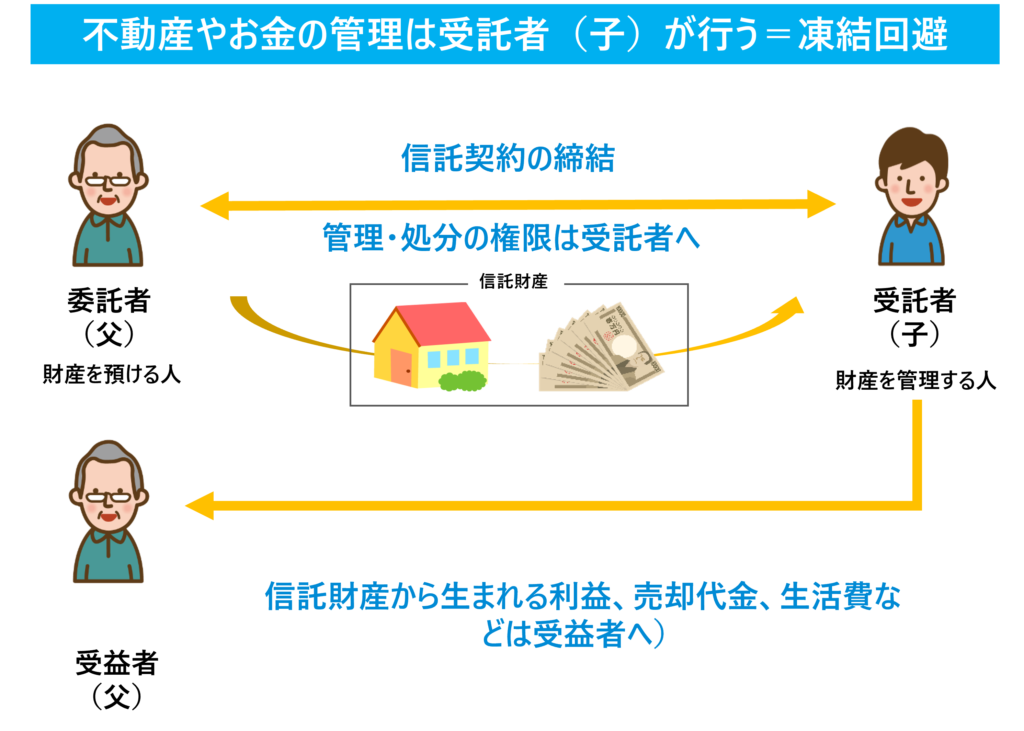

家族信託とは、信頼できる家族に自分の不動産やお金の管理や処分を託しておく制度です。

「信託」と聞くと、信託銀行などの金融機関に財産の管理をお願いするイメージを持つ方も多いですが、家族信託は「家族を信じて財産管理を託す」ものです。

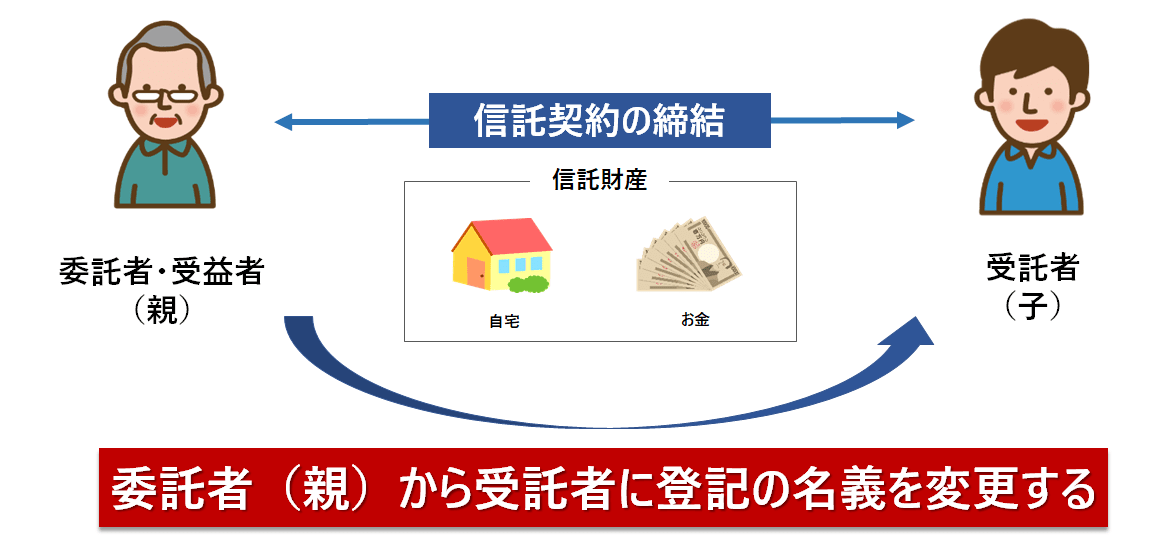

財産の管理を託す人を「委託者」(いたくしゃ)、財産の管理を託される人を「受託者」(じゅたくしゃ)、信託から利益を受ける人を「受益者」(じゅえきしゃ)といいます。委託者と受益者は同じ人がなることがほとんどです。

高齢となってきた親が「委託者」兼「受益者」、子供が「受託者」となるケースが一般的です。

家族信託は、委託者と受託者と「信託契約」を締結することによって始まります。信託契約の中で、受託者に管理や処分を託す「信託財産」を決めます。親が元気なうちに家族信託を始めておくことで、委託者(親)が認知症などで判断能力を失ってしまったとしても、受託者(子)が財産の管理や処分を行うことができます。そのため、認知症による財産の凍結を回避できるのです。

家族信託のメリット

家族信託の最大のメリットは、家族だけで手間や費用をかけずに親の財産が管理できるということです。

何も対策をしないまま財産が凍結してしまった場合には、家庭裁判所が運用する法定後見制度を利用するしか手段がありません。

法定後見制度を利用をすると、親の財産は家庭裁判所の監督下に置かれ、司法書士や弁護士などの専門家が後見人(家庭裁判所から選任され財産管理などを行う人)に選任される可能性もあります。家族が後見人に選任されたとしても、家庭裁判所に対して定期的に親の財産目録や収支状況などを報告していかなければなりません。

家族信託では、家庭裁判所や専門家が財産管理に関与することはありません。開始の際に専門家のサポートを受けることが一般的ですが、開始後は「家族だけ」で親の財産を管理していけるのが最大の魅力です。継続的にかかる費用や家庭裁判所への定期報告もありません。

家族信託にはそれ以外にも多くのメリットがあります。家族信託のメリットについての詳細は、下記のコラムをご覧ください。

メリット② 認知症による財産の凍結を回避できる

メリット③ 成年後見制度に比べてコストを節約できる

メリット④ 成年後見制度に比べて負担を軽減できる

メリット⑤ 相続対策も同時に行うことができる

メリット⑥ 財産の承継先として”次の次”まで指定できる

メリット⑦ 親の詐欺対策も同時にできる

メリット⑧ 贈与税や不動産取得税がかからない

2 家族信託の手続きはどこに頼む?自分でできる?

家族信託を開始する場合、どこに手続きを依頼すればよいのでしょうか。最近では、司法書士や弁護士などの士業だけでなく、不動産会社やコンサルティング会社など様々な事業者が家族信託のサービスを提供しています。いざ利用を検討しようと思っても、相談先に悩む方も多いでしょう。

また、家族信託の手続きを「自分で行うことができるのか」という質問も実際の現場ではよく聞かれます。

司法書士に依頼するケースが最も多い

家族信託の手続きは、「信託法」という法律に基づいて行われます。

そのため、「法律の専門家」である弁護士・司法書士・行政書士のいずれかに依頼することが一般的です。その中でも「司法書士」に頼むケースが最も多いです。理由は3つあります。

理由① 1つの窓口で手続きを終えることができるため

家族信託を利用するほとんどのケースで、自宅やアパートなどの不動産を家族信託の対象とします。不動産を家族信託した場合には、信託契約を締結した上で、必ず家族信託の「登記」(所有権移転登記と信託の登記)を法務局に申請しなければなりません。

そのため、登記の専門家である「司法書士」が家族信託の手続きにおいて窓口になることが多いのです。他の専門家に依頼した場合でも登記は司法書士に別途頼むことになるので、司法書士に依頼することで1つの窓口で家族信託の手続きを終えることができるというメリットがあります。

理由② 成年後見の業務に精通しているため

家族信託の利用を検討する際は、成年後見制度(家庭裁判所が運用する財産管理制度 )と比較することが非常に大切です。両者のメリット・デメリット、費用、できること・できないことなどを比べ合わせながらい、どちらを利用するのが最適なのかを判断していきます。

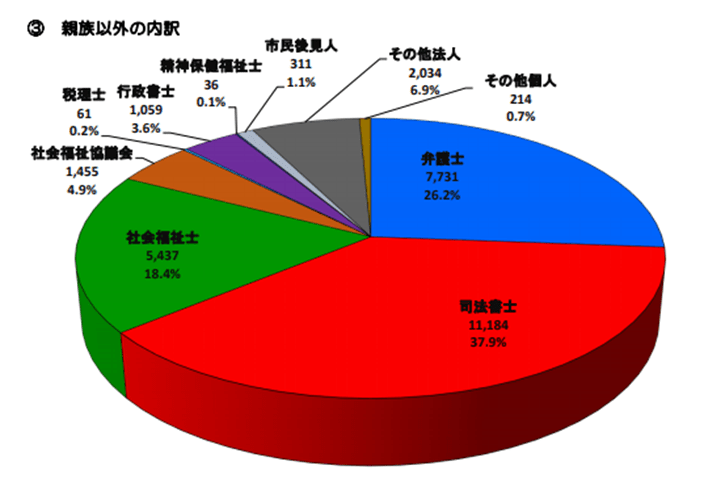

下記の表にあるように、成年後見制度(法定後見)において専門家が成年後見人に選任される場合には、その約4割が司法書士です。専門家の中では司法書士が最も多く成年後見人に就任しています。これは成年後見の業務における司法書士に対する家庭裁判所の信頼を表しています。

そのため、成年後見の業務に最も精通しているとされる「司法書士」が家族信託の相談先としては適しているといえるでしょう。

【成年後見人等と本人の関係別件数】

(成年後見関係事件の概況-令和2年1月~12月最高裁判所事務総局家庭局)

理由③ 相続の業務に精通しているため

家族信託を始める際は、同時に「相続」についても検討することが一般的です。なぜなら、委託者(親)が亡くなり家族信託が終了したときに、信託財産を誰がどのように引き継ぐかを信託契約書の中で決めることになるからです。家族信託は「遺言書」の役割も兼ねているのです。

家族信託は「相続」の業務にも詳しい専門家に依頼する必要があります。家族信託だけに詳しい専門家に頼んでしまうと、相続の際に家族間でトラブルになる可能性もあります。

司法書士は「相続登記」(相続が起きた際に行う不動産の名義変更手続)の担い手として、相続全般の知識やノウハウをもっています。

そのため、司法書士は家族信託の最適な依頼先の1つといえるでしょう。

自分で手続を行った場合のメリット・デメリット

家族信託は、制度上司法書士・弁護士などの専門家に依頼しなければ絶対にできないというわけではありません。信託契約書などを自分たちで作成し、家族信託を始めることも理論上は可能です。

しかし、手続きの難しさ・煩雑さやリスクなどを理由に、実際はほとんどのご家庭で専門家に手続きを依頼をしています。

自分で家族信託の手続きを行った場合のメリットとデメリットを確認しておきましょう。

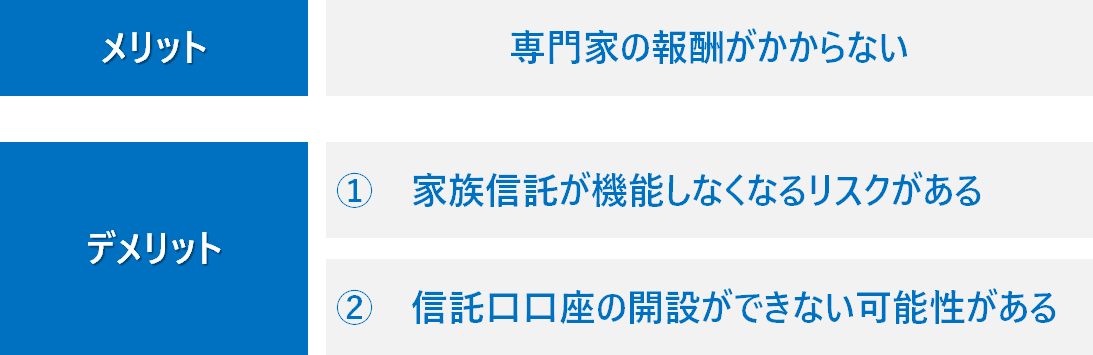

【家族信託の手続きを自分で行う場合のメリット・デメリット】

メリット

自分で家族信託の手続きを行った場合の最大のメリットは、専門家の報酬がかからないという点です。専門家の報酬は、信託の内容や信託財産の価額にもよりますが、最低30万円~50万円程度はかかります。アパートなどの収益物件を対象とする場合にはさらに高額となるケースもあるでしょう。家族信託にかかる費用については後ほど説明します。

デメリット

自分で家族信託の手続きを行った場合のデメリットとしては、次の2点が挙げられます。

①家族信託が機能しなくなるリスクがある

家族信託を開始するためには「信託契約書」を作成しなければなりません。信託契約書は他の契約書と比べて非常に難解です。自分で作成した信託契約書に不備や誤りがあった場合には、親の財産の管理や処分が当初の予定どおりにできなくなる可能性があります。契約書の不備や誤りを修正するためには、原則として委託者(親)と受託者(子)の合意が必要となります。その際すでに親の判断能力が認知症などによって低下していた場合には、契約書の修正が困難となる恐れがあります。

②信託口口座の開設ができなくリスクがある

受託者には「分別管理義務」(親から管理を託された信託財産と自分の財産を分けて管理する義務)が課されているため、「信託口口座」という信託専用の口座を開設して信託金銭を管理することが推奨されています。信託口口座を開設するためには、事前に金融機関に対して信託契約書を提出する必要があります。

ところが、多くの金融機関で、「信託契約書は弁護士や司法書士などの専門家が作成したものに限る」という口座開設の条件があります。信託口口座は通常の口座と異なり、委託者と受託者で締結された信託契約がベースとなるものです。金融機関としても信託契約が法的にしっかり成立しており、契約書に不備や誤りがないことを確認しなければなりません。そのため、専門家によって作成された信託契約書が要求されるのです。

自分で信託契約書を作成した場合には、信託口口座が開設できない可能性があるということは留意しなければなりません。

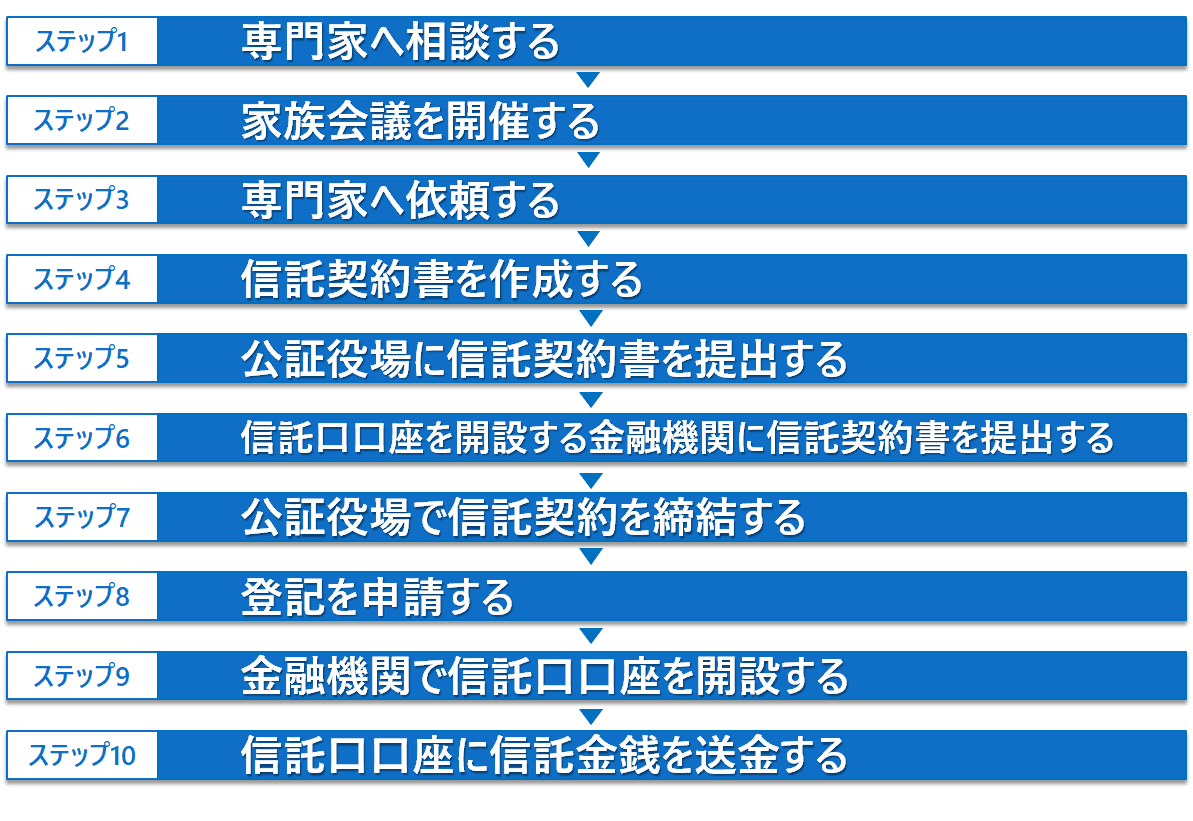

3 家族信託が開始するまでの10のステップ

次に、家族信託の手続の流れを確認していきましょう。最も一般的な家族信託の類型である親の認知症対策として、「親名義の自宅と金銭を信託する場合」を想定して解説します。

【家族信託が開始するまでの10のステップ】

家族信託がスタートするまでには10のステップを踏む必要があります。依頼する専門家によって若干異なる部分はあるかもしれませんが、一般的にこのような流れで進んでいきます。それでは、1つずつ解説していきます。

ステップ1 専門家へ相談する

まずはじめに、司法書士や弁護士などの専門家に相談をしてみましょう。

多くの専門家の事務所が初回の相談は無料で対応しております。お近くの専門家に連絡をして相談の予約をとりましょう。最近はオンラインで相談できる事務所を増えています。

専門家への初回の相談は、1.5時間~2時間程度となるケース多いです。

家族信託の説明に加えて、他の制度との比較などを行うことが一般的であるため相談時間はやや長めになりますが、親(委託者)と子(受託者)両方(可能であれば家族全員)で相談にいくのが理想です。

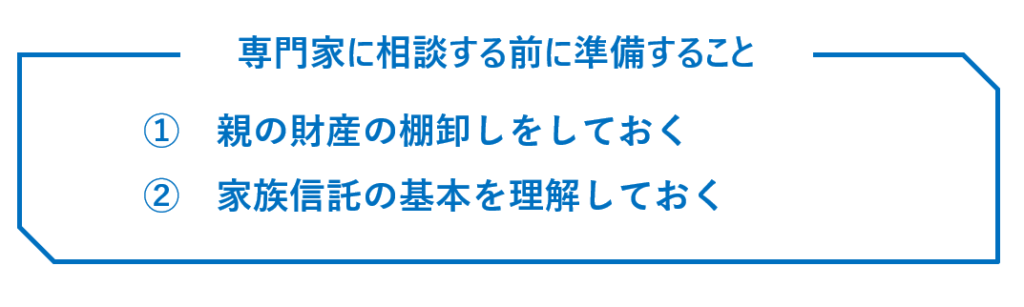

専門家に相談する前に準備すること

専門家に相談する前に、次の2点を準備しておくと当日スムーズに相談が進むでしょう。

①親の財産の棚卸しをしておく

家族信託の最も重要な役割は、認知症により財産凍結から「財産」を守ることです。

そのため、家族信託を行う前に、そもそも親がどのような財産をどれくらい保有しているかを確認しておきましょう。

不動産については、毎年4月~6月に市区町村から送付される固定資産税納税通知書や権利証、預貯金については通帳、株式や投資信託については四半期に一度証券会社から送付されてくる取引残高報告書を確認しておくとよいでしょう。なお、生命保険を家族信託することはできませんが、財産を把握するためこのタイミングで保険証券などにも目を通しておくとよいでしょう。

②家族信託の基本を理解しておく

相談前に家族信託の基本を理解しておくことをお勧めします。はじめての方にとって家族信託の仕組みを理解することは容易ではありません。相談の前に書籍やインターネットなどで家族信託の基本について予習をしておくとよいでしょう。

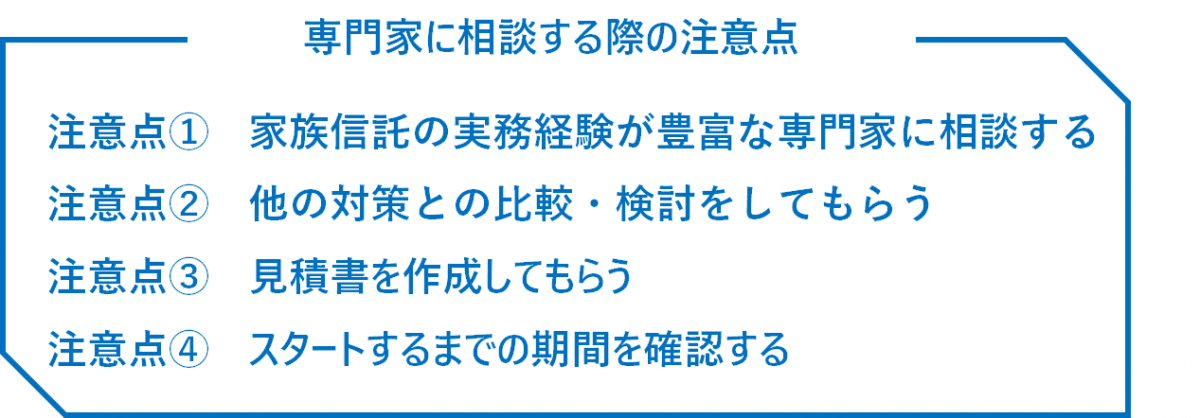

専門家に相談する際の注意点

家族信託の相談を専門家にする際は、次の点に注意をしましょう。

家族信託は、成年後見制度や遺言などと比べるとまだまだ新しい制度であるため、全ての専門家が家族信託の実務経験があるというわけではありません。経験がない、あるいは経験はあるが数件しかないという専門家も多いといわれています。

経験が浅い専門家に依頼すると、契約書に不備が生じたり費用や手間が余計にかかってしまう可能性があります。家族信託は親が存命する間ずっと財産を守っていくとても重要なものです。家族の生活のために実務経験が豊富な専門家に依頼した方が安心です。具体的には、「30件」以上の組成実績があれば「実務経験が豊富」な専門家といえるでしょう。

家族信託はいつまでに開始しなければならないという期限があるわけではありません。

しかし、家族信託を行うと決めてからは、できるだけ早くスタートさせるのが賢明です。

家族信託は委託者(親)と受託者(子)が信託契約を締結することで始まります。万が一、急な病気や事故などによって委託者の判断能力が低下したり、なくなってしまった場合には、信託契約が結べなくなり家族信託を開始することはできません。

家族信託では、委託者(親)は高齢者であることが多いです。高齢者の場合、一見健康な方であっても何が起こるかは分かりません。急に状態が悪化し、家族信託ができなくなってしまうケースは、これまで私の事務所でも数件ありました。

そのため、相談の際はスタートするまでの期間を必ず確認し、できるだけ早く家族信託をスタートすることが大切です。

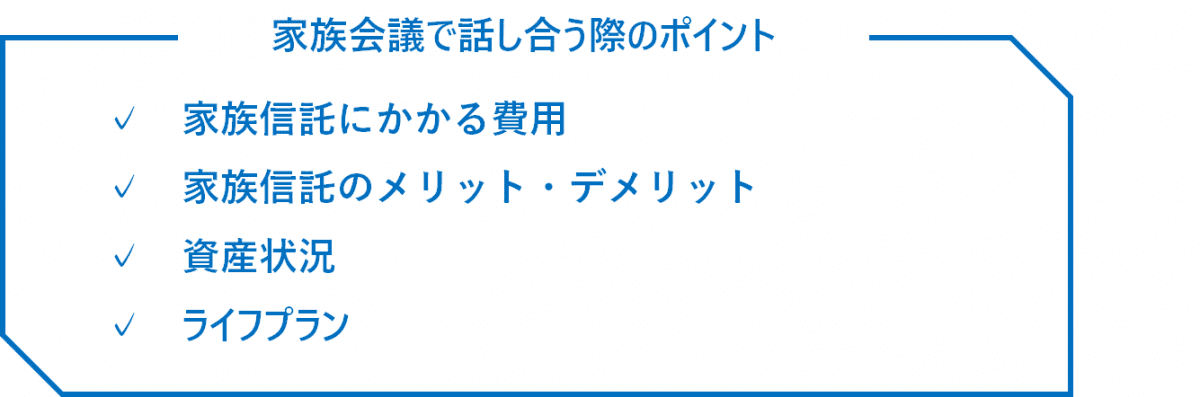

ステップ2 家族会議を開催する

専門家への相談を終えた後は、家族信託を行うかどうかを決めるため「家族会議」を行いましょう。家族会議は、法律上必ず行わなくてならないというものではありませんが、その後の家族間のトラブルを防止するため多くの専門家が家族会議の開催を推奨しています。

家族会議は「全員参加」が望ましい

家族会議は「家族全員」が参加するのが理想です。「家族全員」とは、推定相続人(相続が発生したときに相続人になる人)全員を指します。例えば、父、母、長男、二男、三男の5人家族において、父を委託者、長男を受託者とする家族信託を行うとしましょう。この場合。父が亡くなった際に相続人となるのは、配偶者であると母、子供である長男、二男、三男となります。

全員が参加した方が良い理由は、家族信託が持つ2つの特徴にあります。

委託者(親)の生前に信託財産の管理権限が受託者(子)に 移ります。親が元気なうちに登記の名義を受託者に変更し、金銭を信託口口座に移すことになります。

また、家族信託は「相続」と密接な関係にあります。家族信託は委託者(親)が死亡したときに終了する設定にすることが多いです。家族信託が終了した際は、信託財産は信託契約で定めた「帰属権利者」(相続人)が引き継がれます。つまり、家族信託は遺言書と同じように、亡くなった際の財産の承継先を決めることができるのです。

このように、家族信託は委託者(親)の財産の管理権限を事前に受託者(子)に移し、親が亡くなった後の財産の承継先まで決めることができます。この家族信託が他の家族が知らない間で委託者と受託者だけで始まっていたとしたら・・・当然他の家族はいい気分ではないでしょうし、場合によっては勝手に遺産分けが始まってしまったと誤解されるかもしれません。

家族のために行う家族信託が家族間のトラブルや軋轢の要因となることを防ぐために、家族会議はできる限り家族全員で行いましょう。全員集まることが難しい場合には、オンラインで家族会議を開催するのも一案です。

家族会議では何を話すのか

家族会議の主題は、「家族信託を行うかどうか」です。

ステップ1で専門家から説明を受けたコスト、メリット・デメリットなど考慮しながら、本当に家族信託が必要かどうかを家族で話し合いましょう。話し合いの主なポイントは次のとおりです。

今後、親がどのような老後を過ごしていきたいのかも重要なポイントです。どこでどのような生活を送っていきたいのか、誰に面倒をみてほしいのかなど親のライフプランを確認し、家族信託の要否を検討していきましょう。

家族信託の必要性については下記のコラムで詳しく解説しています。

家族会議は開催するだけで意味がある

仮に家族信託を利用しないという結論になったとしても、家族会議で様々なことを話し合うことは非常に有意義です。

意図的にこのような場を設けない限り、わざわざ集まって家族の胸の内を共有することもないのではと思います。そのため、弊社では専門家に相談して終わりではなく、一度家族会議を開催しておくことをオススメしています。

「全員の同意」を得て進めるのが望ましい

家族信託は、家族全員の同意を得て進めていくことが推奨されています。もちろん、法律上同意がないと始めることができないというわけではありません。あくまで、家族間のトラブルを防止するために同意を得ておくことが望ましいとされてます。

全員の同意を得ずに家族信託を行う場合には、家族信託の内容が同意しなかった人にとって不利益にならないよう(例えば、遺留分に配慮するなど)細心の注意を払いましょう。また、リスクや対応策について必ず専門家に相談するようにしましょう。

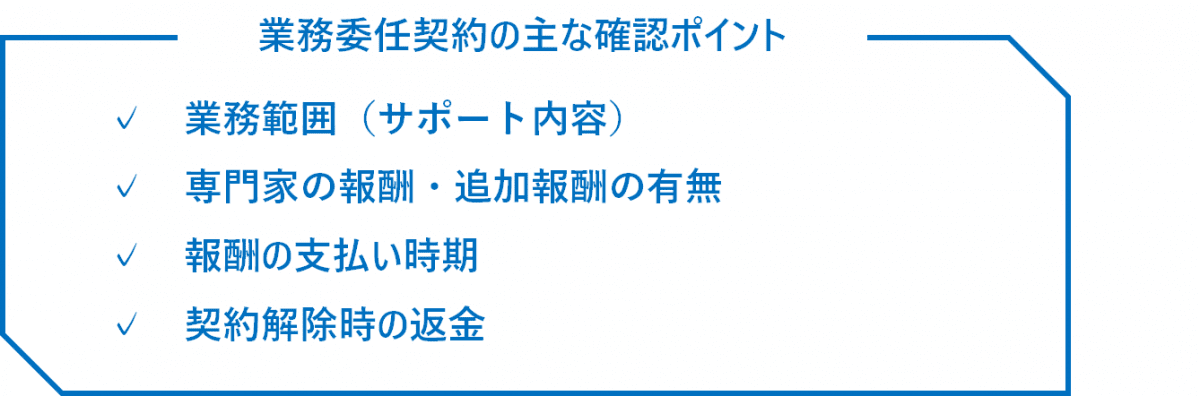

ステップ3 専門家へ依頼する

家族会議の結果、家族信託の手続きを進めていくことになったら、専門家に家族信託の手続きを依頼しましょう。家族信託はその後の家族の生活に大きな影響を与えるものですので、複数の専門家に相談した上で、依頼先を決定してもよいでしょう。

業務委任契約の締結

専門家に家族信託の手続きを依頼する際は、専門家と「業務委任契約」を締結することになります。家族信託を開始するまでの手続きや契約書の作成などの業務を専門家に委任する契約です。一般的に、委託者(親)・受託者(子)・専門家の三者で契約を締結することになります。契約の締結は必ずしも三者が一同に会する必要はなく、郵送やオンラインで契約を締結することも可能です。

業務委任契約の内容をよく確認する

家族信託の手続きを依頼するといっても、業務委任契約の内容は専門家によって異なります。後々のトラブルを避けるために、内容を十分に確認した上で契約を締結しましょう。

確認したい主なポイントとして、次のようなものが挙げられます。

ステップ4 信託契約書の案文を作成する

次に、家族信託を開始するために必要となる「信託契約書」の案文を作成します。信託契約書の案文は家族信託の手続きを依頼した専門家が作成します。

案文を作成するにあたり、家族信託を始めるために必要な様々な事項を専門家や家族と相談しながら決定していくことになります。決定していく事項は家族信託の内容によって異なりますが、ここではどのような家族信託でも必ず必要となる事項を確認しましょう。

受託者は信託の目的の範囲内で信託財産の管理や処分をする権限を持つことになります。信託の目的は受託者の行動基準となるものといえます。

家族信託の対象とする財産は、信託契約書の中で具体的に記載する必要があります。

不動産については、登記簿上の表記をそのまま正確に記載する必要があります。

金銭については、「金●●●●万円」や「信託開始時において●●銀行●●支店 普通預金No.●●●●●にある金銭の全て」などのように具体的な金額が特定できる記載をすることなります。預貯金口座をそのまま家族信託の対象とすることはできません(金融機関に対する預貯金債権は譲渡禁止債権とされているため)。

また、後述する「追加信託」をした金銭などについても信託財産となります。

受託者とは、委託者から財産の管理を託された者をいいます。家族信託では子供がなるケースが一般的です。受託者は信託財産を管理・処分する権限を有しています。

また、家族信託では「個人」が受託者となることが多いので、委託者よりも先に亡くなってしまったり、事故や病気などで信託事務ができなくなるリスクがあります。そのような場合に備えて、次の受託者として「後継受託者」を定めておくと安心です。

家族信託が「いつ、どのような」場合に終了するかは信託契約書で定めておきます。

認知症対策として行われる一般的な家族信託では、委託者兼受益者(親)が亡くなったときに終了することになります。認知症対策として行っている場合には、親が亡くなった後に家族信託を続ける意味がないからです。

また、何らかの理由で途中で家族信託を止める可能性もありますので、受託者と受益者の合意によって終了できるようにしておくことも大切です。

残余財産(家族信託が終了した際に信託財産として残っていた財産 )の帰属先は、信託契約書に明記しておくことが一般的です。残余財産との帰属先となる者を「帰属権利者」といいます。

まず、委託者兼受益者の死亡によって信託が終了した場合の帰属先を定めます。受託者に自動的に承継されるわけではありません。先に帰属権利者が亡くなっている場合に備えて、次の帰属権利者を定めておくと安心です。なお、定めがない場合には、委託者の相続人全員に帰属します。

次に、受益者と受託者の合意によって信託が終了した場合の帰属先を定めます。この場合、受益者(親)はまだ存命ですので、受益者に財産が帰属することになります。

ステップ5 公証役場に信託契約書の案文を提出する

信託契約書は、「公正証書」で作成することが一般的です。後々の紛争を防止するためというのが1番の理由です。また、信託口口座を開設する条件となっているためという理由もあります。

公正証書とは、公証人(裁判官、検察官、弁護士あるいは法務局長や司法書士など長年法律関係の仕事をしていた人の中から法務大臣によって任命された人)によって作成された公文書のことをいいます。公正証書にすることによって、公証人が契約内容や当事者の意思を厳格に確認するため、トラブルを未然に防ぐことができます。公証人は、全国で約500名おり、公証人が執務する事務所である公証役場は約300箇所あります。

【参考】全国の公証役場一覧

どの公証役場に提出すべきか

信託契約書を公正証書によって作成してもらうためには、事前に公証役場の公証人に信託契約書の案文を提出しなければなりません。案文の提出や公証人とのやり取りは専門家が行います。

どの公証役場の公証人に提出するかは自由ですが、信託契約を締結する際は原則として委託者と受託者が公証役場に行かなければならないので、委託者や受託者の住所地の最寄りの公証役場を選ぶことが一般的です。

公証人のチェックには時間がかかる

公証人は、提出された信託契約書のチェックを行います。場合によっては公証人から契約書の修正や条項の追加を求められることもあります。

ここで注意すべきは、公証人のチェックには概ね1週間~1ヶ月程度の時間がかかるということです。公証人の人数が少ない公証役場の場合、時間がかかる可能性があります。

上記で述べたように、家族信託は始めると決めてからはできるだけ早くスタートすることをおすすめします。時間がかかる場合には、最寄りの公証役場ではなく、スピーディーに対応してもらえる公証役場に頼むのもよいかもしれません。公証役場の選定から専門家に相談するとよいでしょう。

なお、ステップ5と次に説明するステップ6は、同時に進めることが多いです。

ステップ6 信託口口座を開設する金融機関に信託契約書を提出する

次に、「信託口口座」を開設する金融機関にも専門家が作成した信託契約書の案文を提出します。公証役場と同様、案文の提出や金融機関とのやり取りは専門家が行います。

信託契約書は、金融機関において口座開設の条件を満たしているどうか審査されることになります。

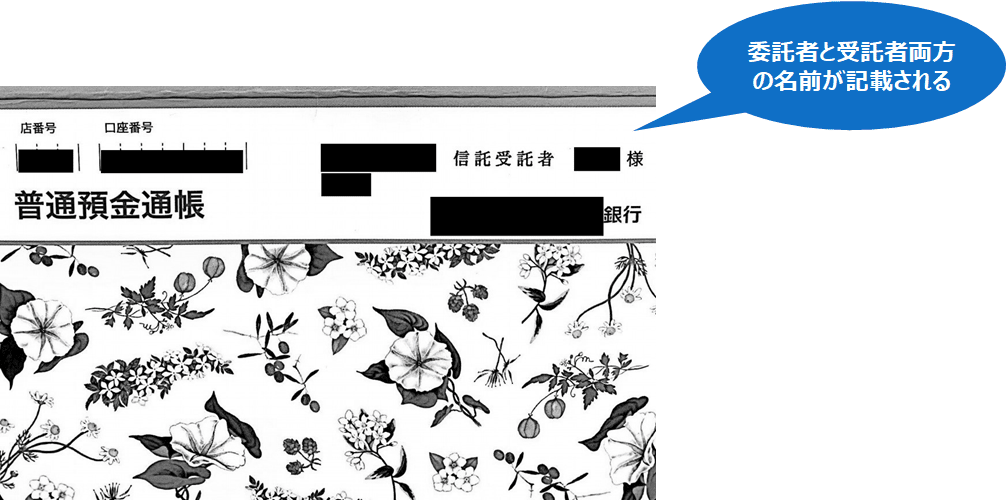

受託者(子)は、法律上、分別管理義務(家族信託によって管理を託された信託財産と自分の財産を分けて管理しなければならないという義務)を負っています。この義務を果たすために「信託口口座」を新たに開設して金銭を管理することが推奨されています。

★重要★ 信託口口座とは

信託口口座とは、家族信託の対象とした金銭を管理するための口座です。信託が開始した後は、信託口口座に金銭を入金し、以後口座の管理は受託者が行います。

信託口口座は、通常の口座と異なり、次のような特徴があります。

【信託口口座の具体例】

信託口口座の名義には、下記の例のように、委託者・受託者両名の名前が記載されるのが特徴です

例:【親の氏名】受託者【子の氏名】信託口

委託者【親の氏名】受託者【子の氏名】

ただし、委託者・受託者両方の名前が付されていたり、「信託口口座」という名称が使われていても、実際は信託口口座ではない「信託口口座もどき」「なんちゃって信託口口座」の場合もあるようなので注意が必要です。

信託財産は受託者個人の財産ではありませんので、受託者が亡くなったとしても受託者の相続財産となることはありません。しかし、受託者の通常の口座で金銭を管理した場合、金融機関では受託者個人名義の口座として登録されていますので、法定相続人が相続手続を行い払い戻しを受けた上、後継受託者に金銭を受け渡すことになる可能性があります。

信託口口座の場合は、受託者が先に亡くなった場合であっても、口座が凍結することはありません。信託契約書に基づき、信託口口座の名義を後継受託者に変更し、後継受託者に金銭管理がスムーズに引き継がれることになります。

信託財産は受託者個人の財産ではありませんので、受託者個人の債務(借金)の債権者が信託した金銭を差押えることはできません。しかし、受託者の通常の口座で金銭を管理した場合、外から見ると受託者個人の財産なのか信託された金銭なのか見分けが付かず、差押えられてしまうリスクがあります。この場合、裁判など提起し、差押えを解除しなければ金銭を取り戻すことができない恐れがあります。

信託口口座の場合は、債権者の差押えの対象となることはありません。また、受託者個人が破産した場合も影響を受けることはありません。信託された金銭は確実に守られることになります。

信託口口座は全ての金融機関で作成できるわけではない

ところが、家族信託は新しい制度であるため、全ての金融機関で信託口口座が開設できるわけではありません(2021年12月現在)。

そのため、必ずしも普段利用している金融機関や最寄りの金融機関で信託口口座が開設できるとは限りません。専門家のアドバイスに従って、家族信託をスタートする前にどの金融機関で信託口口座を開設するかを決めておきましょう。

2022年5月現在、関東近郊で信託口口座を開設できる金融機関は以下のとおりです。

三井住友信託銀行、オリックス銀行、みずほ信託銀行、千葉銀行、京葉銀行、千葉興業銀行、常陽銀行、西武信用金庫、城南信用金庫、芝信用金庫、世田谷信用金庫、さわやか信用金庫、武蔵野銀行、埼玉懸信用金庫、横浜信用金庫、かながわ信用金庫、平塚信用金庫、栃木銀行、東和銀行

信託口口座の開設には様々な条件がある

信託口口座が開設できる金融機関であっても、金融機関ごとに様々な条件があります。そのため、金融機関から信託契約書の修正や条項の追加を求められることもあります。

主な条件として下記のようなものが挙げられます。

・信託契約書は司法書士・弁護士などの専門家が作成したものでなければならない

・信託契約書は公正証書でなければならない

・一定額以上の金銭を信託金銭としていること

・口座開設料(5万円~10万円程度)を支払わなければならない

金融機関の審査には時間がかかる

口座開設の条件を満たしているかどうかの審査には時間がかかります。金融機関や信頼契約の内容によって異なりますが、概ね2週間~1ヶ月程度はかかることになります。ローンが残っている不動産や信託開始後に新たに融資を受ける予定がある場合などはさらに審査に時間を要することになります。

なお、ステップ6と上記で説明したステップ5は、同時に進めることが多いです。

【専門家のプラスワン・アドバイス】 信託口口座の開設は法律上の義務ではない

受託者は法律上分別管理義務を負っていますが、信託口口座を開設すること自体は法律上の義務ではありません。

実際、信託口口座が開設できる金融機関が近くにないなどの理由で、信託口口座を開設せず、信託契約書によって受託者個人の口座を「信託専用口座」として家族信託を開始するケースもあります。

「信託専用口座」を利用する場合には、信託契約の締結に先立ち、受託者個人が新たに通常の口座を開設します。そして、金融機関名、支店名、口座の種別、口座番号を信託契約書に記載し信託契約を締結します。

【条項例】

(信託専用口座)

受託者は、信託財産に属する金銭について、信託財産に属する預金専用の下記口座により、管理する。

●●銀行●●支店 普通預金 口座番号●●●●

信託専用口座で管理することは法律に違反するわけではありません。しかし、信託専用口座はあくまで「受託者個人」の口座ですので、受託者が先に死亡した場合や破産・差押えがあった場合には、口座が凍結してしまうリスクがあることに注意が必要です。事前に専門家にリスクや万が一の際の対処法を確認しておきましょう。

ステップ7 公証役場で信託契約を締結する

公証役場のチェックが完了し、金融機関の審査も完了したら信託契約書の完成です。

次はいよいよ信託契約の締結です。

信託契約は公証役場で締結する

信託契約は、公証役場で締結します。

事前に必ず予約を取らなくてはいけません。通常、手続きを依頼している専門家が予約を取ります。

公証役場には、原則として委託者と受託者が出向く必要があります。身体が不自由であるため外出が困難である場合などは、出張費を支払い、自宅や施設などに公証人に来てもらうことも可能です。

契約締結の流れ

契約締結は次のように流れで進んでいきます。所要時間は45分~1時間程度です。

①公証人が委託者と受託者に対して本人確認を行います。住所、氏名、生年月日などを確認されることになります。

②次に、信託契約の内容確認を行います。通常、信託契約の各条項を公証人が声に出して委託者と受託者に読み聞かせながら、内容に誤りがないかを確認していきます。

③信託契約の内容に間違いがなければ、委託者と受託者双方が信託契約書に署名・押印(実印で押印する)します。これで正式に信託契約が締結されたことになります。

④契約締結後、信託契約書の正本を2通(委託者分1通、受託者分1通)公証役場から受領します。そして、公証人の費用を精算して終了となります。

契約当日の持ち物

公証役場で信託契約を締結する際の持ち物は、次のとおりです。公証役場によっては、本人確認書類(運転免許証、マイナンバーカードなど)が必要となる場合もあります。

☑ 委託者・受託者の実印

☑ 公証人費用(現金で持参する)

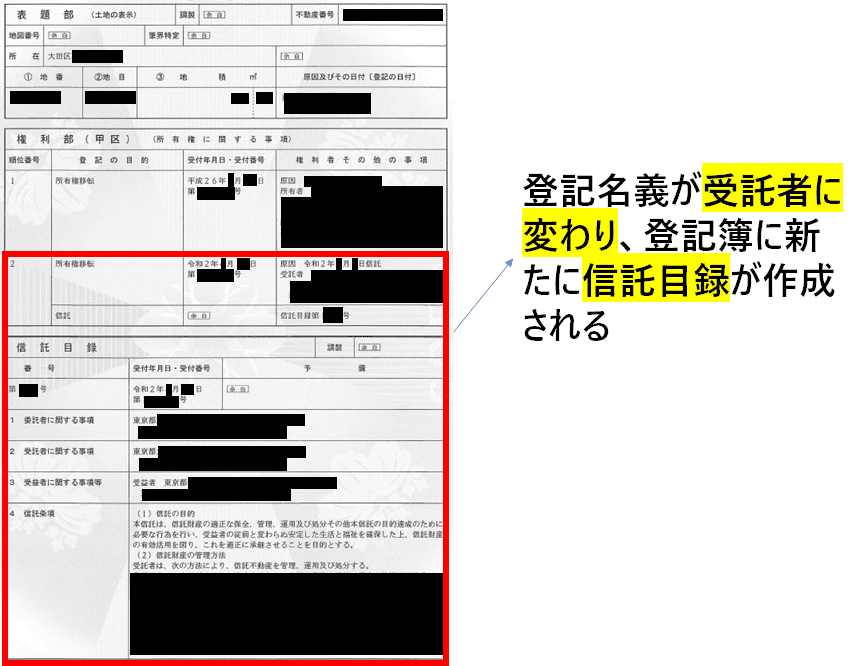

ステップ8 登記を申請する

信託の契約を締結したら、速やかに委託者(親)から受託者(子)に名義変更の登記(所有権移転登記+信託登記)を申請しなければなりません。登記は信託した不動産を管轄する法務局に対して申請します。

登記の手続きは、家族信託の手続きを依頼した専門家が司法書士であれば、その司法書士がそのまま行うことになります。司法書士以外の専門家であった場合には、その専門家が提携している司法書士を紹介してもらうことになります。

登記手続きが必要となるのは、「不動産」を家族信託した場合のみです。金銭や株式だけを信託した場合には登記を行う必要はありません。

なお、ステップ8と次に説明するステップ9は、順次進める必要はありません。信託契約を締結したら速やかに両方とも行うのが理想です。

登記を省略することはできない

登記は法律上の義務となっていますので省略することはできません。登録免許税や司法書士の費用を節約したいなどの理由で登記をしたくないという相談を受けることもありますが、登記を回避することはできません。

また、登記をしなければ将来信託した不動産を売却したり、賃貸することはできません。これでは信託をした目的を達成することができなくなってしまいます。

【家族信託と登記】

登記は速やかに申請する

法律上登記をすることは義務となっていますが、特に期限が設定されているわけではありません。

しかし、実務上はできる限り速やかに登記を申請するのが望ましいとされています。

なぜなら、登記を申請しないしないまま委託者(親)の判断能力が認知症などによって低下してしまったら、登記を申請することができなくなってしまう可能性があるからです。登記は、委託者(親)と受託者(子)が共同で申請しなければならず、登記申請には判断能力が必要です。

したがって、事前に登記申請の準備もしておき、信託契約の締結当日に登記を申請するのが利用です。

【登記簿の具体例】

登記の必要書類

登記の際に必要となる書類は、一般的に次のとおりです。登記簿の状態によっては他の書類が必要となることもあります。

<委託者>

☑ 印鑑証明書(申請時点において発行後3ヶ月以内のもの) 1通

☑ 登記済権利証または登記識別情報通知

☑ 固定資産税評価証明書

<受託者>

☑ 住民票 1通

登記手続きの詳細は下記のコラムをご覧ください。

ステップ9 金融機関で信託口口座を開設する

次に、事前の審査を受けている金融機関において「信託口口座」を開設します。ステップ9と上記で説明したステップ8は、順次進める必要はありません。信託契約を締結したら速やかに両方とも行うのが理想です。なお、口座開設には信託契約公正証書が必要となりますので、信託契約の締結「後」でなければ口座開設を行うことはできません(これに対して、上述の「信託専用口座」の場合には、信託契約の締結「前に」口座を開設しておくことになります)。

信託口口座の開設

信託口口座の開設は、「受託者(子)」のみで行うことができる金融機関が多いようですが、中には委託者の来店や事前の面談を求める金融機関もあるようです。この点は事前に専門家が確認し案内をしてくれるでしょうから、自分で金融機関に問い合わせる必要はありません。

口座開設には通常事前予約が必要となります。信託契約と同日(例えば、午前に信託契約の締結、午後に信託口口座の開設を行う)に行うことも可能です

信託口口座を開設する際の持ち物

一般的に、信託口口座を開設する際の持ち物は次のとおりです。なお、持ち物は金融機関によって異なる可能性がありますので事前に専門家に確認をしてもらうようにしましょう。

☑ 口座届出印

☑ 受託者の本人確認書類(運転免許証、マイナンバーカードなど)

ステップ10 信託口口座に信託金銭を送金する

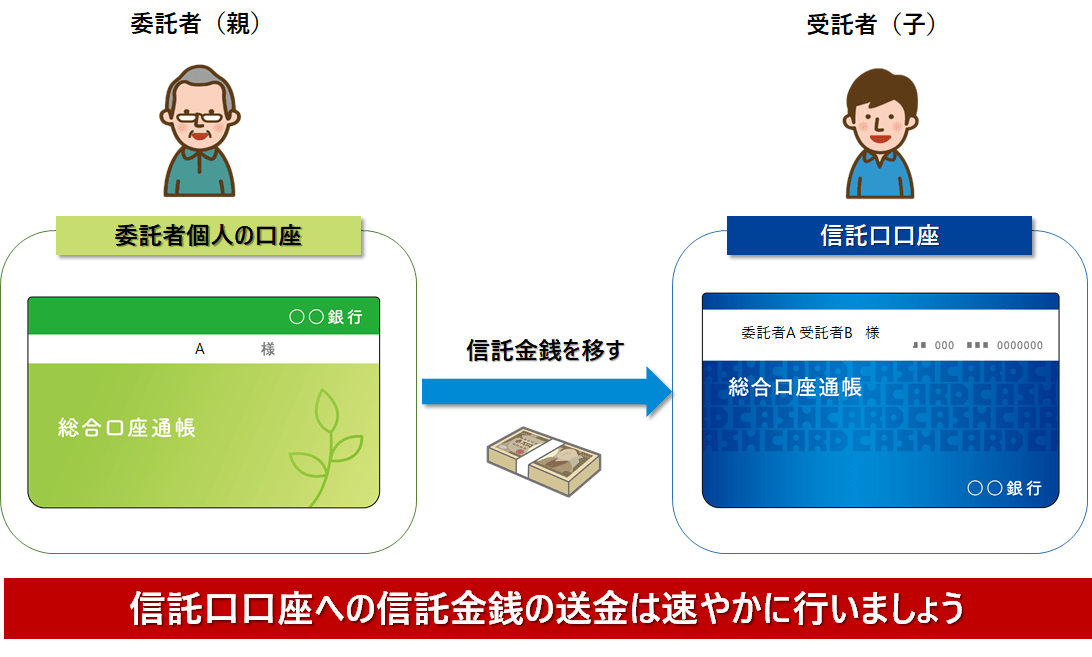

信託口口座の開設が完了したら、信託契約書で定めた信託金銭を信託口口座に入金します。

例えば、信託契約書の信託財産を定める条項に「金1,000万円」と定めていた場合には、ステップ9で作成した信託口口座に「金1,000万円」を入金しなければなりません。

信託口口座に自動的に送金されるわけではない

【信託口口座への送金】

信託契約を締結したからといって、委託者(親)の口座から信託口口座に自動的に送金されるわけではありません。また、委託者(親) の口座から「受託者」がお金を引き出して送金できるわけではありません。

あくまで、「委託者(親) 」自身が委託者の口座から信託金銭を信託口口座に送金する必要があるのです。委託者自身が送金手続きを行うことになります。

信託金銭は高額であることが多いです。そのため、ATMでは送金ができず、窓口かインターネットで行うことが一般的です。窓口で行う場合、受託者が信託契約書などを持参して上で同行した方が送金がスムーズに進むでしょう。委託者だけで窓口で送金する場合、高齢者詐欺防止の観点から送金が断われる可能性があります。

信託口口座への送金はできるだけ早く行う

信託口口座への送金は委託者(親)が行う必要があるため、信託口口座の開設後速やかに行うのが理想です。

万が一、委託者の判断能力が急な病気や事故などで低下してしまった場合、信託契約を締結しているにも関わらず「信託口口座に送金ができない」という事態になりかねません。

これでは家族信託をした意味がなくなってしまいますので、できるだけ早く信託口口座への入金を行うことをオススメします。

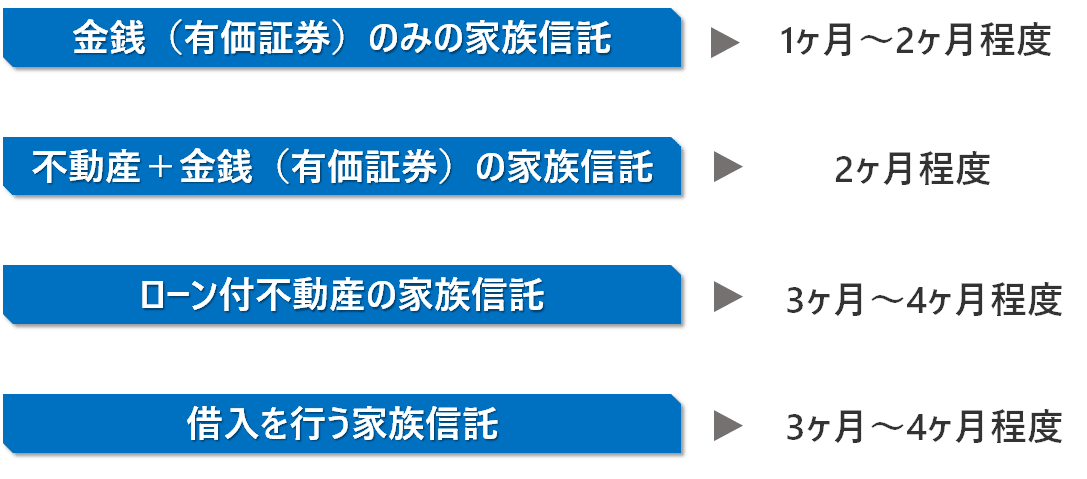

4 家族信託が開始するまでの期間

それでは、家族信託が開始するまでにどれくらいの時間が必要となるのでしょうか。手続きの期間は、信託財産の種類、状況などによって異なります。

上記のステップ3で専門家に依頼した後は、概ね下記がスタートまでに期間(目安)想定されます。

【家族信託が開始するまでの期間】

金銭や有価証券のみの家族信託であれば1ヶ月~2ヶ月程度でスタートできることが一般的です。金融機関の審査に要する時間によって変わってきます。

不動産と金銭を信託した場合には、2ヶ月程度でスタートできることが多いでしょう。登記が必要となる分、金銭のみの場合より時間がかかります。

不動産にローンが残っている場合には3ヶ月~4ヶ月程度かかることが予想されます。これはローンが残っている場合には、金融機関の承諾手続きやが債務引受けの手続きが必要となるからです。

信託開始後に借入をする場合にも、3ヶ月~4ヶ月程度かかることが予想されます。これは借入をする場合、信託契約書について綿密に金融機関と打ち合わせを行う必要があるからです。

5 家族信託が開始した後に行う主な手続き

それでは、次に家族信託が開始した「後」の主な手続きについて確認していきましょう。

開始後の手続きは、必ず行わなければならない手続きと必要に応じて行う手続きに分けることができます。

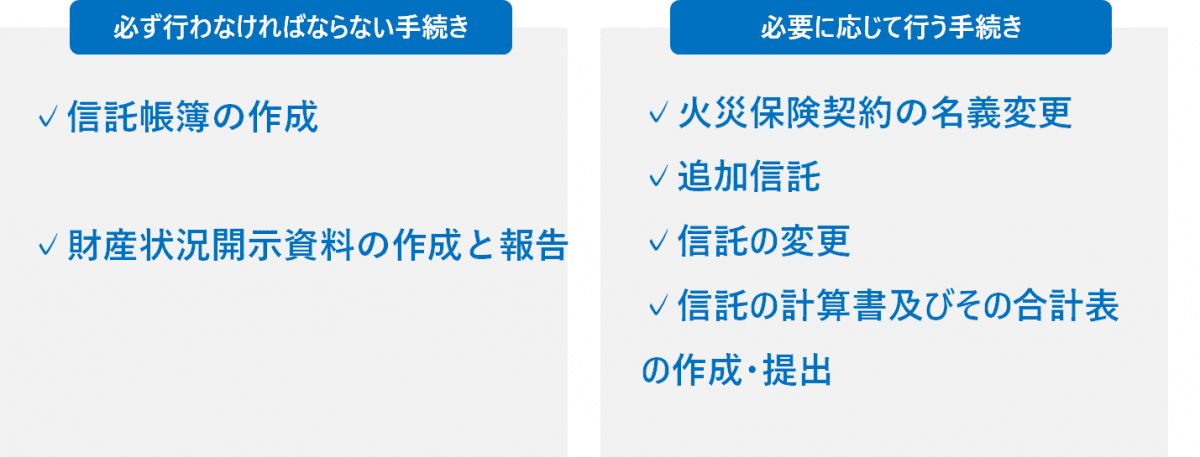

【家族信託開始後の主な手続き】

家族信託開始後に必ず行わなければならない手続き

信託帳簿の作成

家族信託が開始した後、受託者は「信託帳簿」を作成しなければなりません。

信託帳簿とは、家族信託した金銭の入出金などを記録する帳簿です。

帳簿とありますが、現金出納帳、仕訳帳、総勘定元帳などのいわゆる会計上の帳簿に限らず、認知症対策を目的とした一般的な家族信託においては信託口口座の預金通帳のコピーに入出金の内容などを記録する形でも問題ないとされています。信託帳簿には使途や支払い先などを記録し、レシート、領収証、振込明細などと一緒に保存しておくとよいでしょう。

信託帳簿は原則として作成後10年間保存しなければなりません。ただし、受益者に信託帳簿またはその写しを交付した場合には保存義務はありません。

財産状況開示資料の作成と報告

家族信託が開始した後、受託者は毎年1回「財産状況開示資料 」を作成し、その内容を受益者に報告しなければなりません。

財産状況開示資料とは、家族信託した財産の状況を明らかにする書類です。信託帳簿に基づいて作成しなければなりません。

認知症対策を目的とした通常の家族信託では、「財産目録」や「収支計算書」を作成すればよいとされています。財産目録や収支計算書は、成年後見の事務で利用する財産目録を参考にするとよいでしょう。

財産の管理だけでなく、財産の「運用」まで行っている場合は貸借対照表と損益計算書の作成が必要となります。

財産状況開示資料は、信託が終了するまで(信託の清算の結了日まで)の間、保存しなければなりません。ただし、受益者に信託帳簿またはその写しを交付した場合には保存義務はありません。

家族信託開始後に必要に応じて行う手続き

火災保険契約の名義変更

「建物」を家族信託した場合には必要となる手続きです。

建物を家族信託した場合、上述のように建物の登記名義を委託者から受託者に変更しなければなりません。そして、建物の登記名義が変更された場合、その建物を対象とした火災保険契約の名義も委託者から受託者に変更しなければなりません。変更手続きは「受託者」が行います。

契約の名義を変更していなかった場合には、火災などの損害が発生した際に保険金の支払いが受けられないリスクがあります。その場合、受託者が損失をてん補しなければならなくなることもありえます。

名義変更には、建物の登記事項証明書や受託者の印鑑証明書などが必要となります。手続き方法は保険会社によって異なりますので、信託契約を締結する前に確認しておくと安心です。

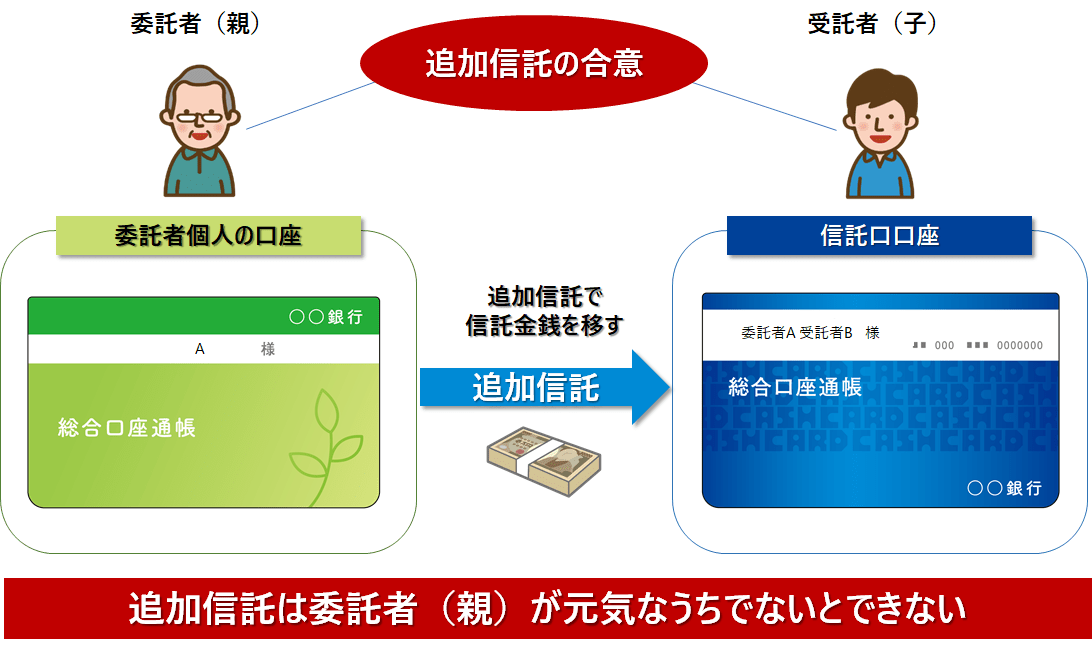

追加信託

【追加信託とは】

追加信託とは、家族信託が開始された後に追加で財産を信託する手続きをいいます。例えば、当初は信託金銭を1,000万円と設定したが、信託が開始した後に新たに1,000万円を追加で信託するような場合です。

家族信託は委託者(親)が元気なうちに行う必要がある(まだ自分でも財産管理ができる)ので、受託者に金銭を移転することに抵抗を感じる方もいます。そのような場合、当初は必要最低限の信託金銭を設定し、状況の変化に応じて金銭を追加信託することがあります。

追加信託は、信託契約と同様に、委託者(親)と受託者(子)の「合意」によって行わなければなりません。そのため、委託者(親)が認知症などによって判断能力を失ってしまった場合には、追加信託はできなくなります。

なお、追加信託の手続きは、新たに専門家や公証役場に依頼する必要はありませんので、特に費用はかかりません。

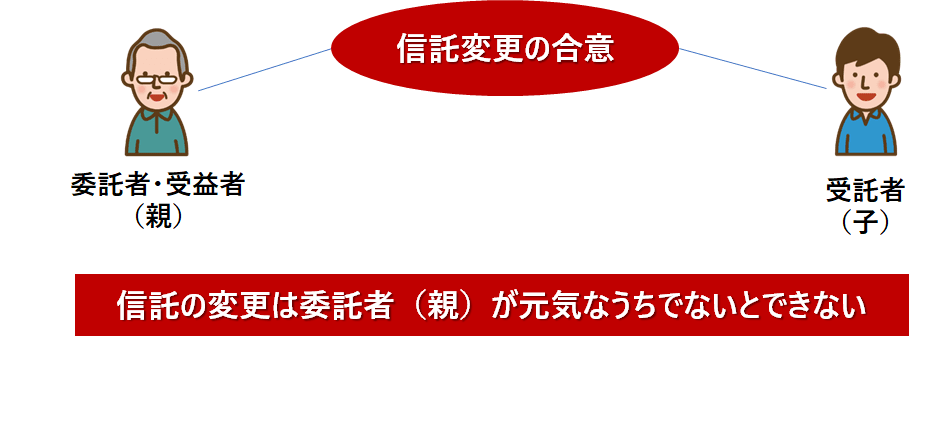

信託の変更

【信託の変更】

家族信託は、内容によっては長期間継続するものもあります。そのため、状況の変化に応じて、信託契約書を変更する場合が考えられます。例えば、下記のような場合があります。

<具体例>

・受託者の権限を変更する場合

・信託監督人の定めを新たに設定する場合

・帰属権利者を変更する場合

・信託の終了事由を変更する場合

・後継受託者を新たに設定する場合

信託契約書を変更する場合には、原則として委託者(親)と受託者(子)との間で変更の「合意」をする必要があります。そのため、委託者(親)が認知症などによって判断能力を失ってしまった場合には、信託の変更はできなくなります。ただし、変更内容や信託契約書の定めによっては、委託者の合意がなくても変更ができる場合があります。

信託契約書を公正証書で作成している場合には、変更の契約書も公正証書によって作成することが一般的です。また、不動産を信託している場合には登記も変更することも必要となります。

信託の計算書及びその合計表の作成・提出

収益不動産や株式・投資信託など(ただし、収益が年間で3万円以下の場合は不要)を信託する場合、受託者は、毎年1月31日までに、「信託の計算書及びその合計表」を提出する必要があります。

なお、確定申告はこれまでどおり受益者が行いますが、毎年の確定申告の際に、通常の添付書類に加えて、「信託から生ずる不動産所得の金額に関する明細書」を作成・添付する必要があります。

6 家族信託が終了した際の手続き

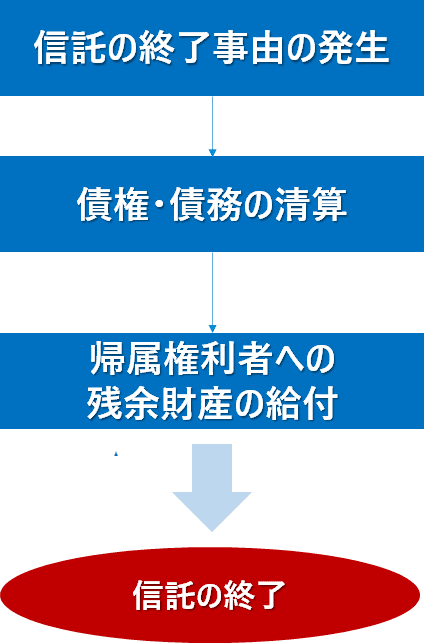

【信託の終了の手続き】

家族信託は、信託契約書や信託法で定められた「終了事由」が発生し、債権・債務の清算・帰属権利者への残余財産の給付が完了することによって終了します。終了事由は信託法にも定められていますが、信託法の終了事由に該当しているかどうかが不明確となるケースも考えられます。そこで、信託契約書でも終了事由を明記することが一般的です。実務上、次のような終了事由を定められていることが多いです。

・受益者(親)が死亡した場合

・信託期間(例えば、信託開始日から10年間)が満了したとき

・受益者(子)と受託者が信託終了の合意をしたとき など

信託が終了した際の手続きは、「清算受託者」が行います。清算受託者には、信託終了した際の受託者がそのままなること一般的です。

それでは、信託が終了した場合の手続きを確認していきましょう。

債権・債務の清算

信託の終了事由が発生した後は、信託財産に関する債権・債務を清算します。

信託財産に関する債権で未回収のものがあれば、清算受託者はその回収をしなければなりません。例えば、アパートなどの収益不動産を信託していた場合の賃料などがこれにあたります。

また、信託財産に関する債務で未払いのものがあれば、清算受託者はその弁済をしなければならないのが原則です。もっとも、家族信託では、清算受託者が債務を弁済することはほとんどなく、そのまま帰属権利者が債務を引き継ぐことが一般的です。例えば、ローンが残っているアパートを家族信託した場合、信託の終了時にアパートを売却しローンを返済するのではなく、賃料アパートとローンをそのまま帰属権利者が引き継ぐことになるのが通常です。

帰属権利者への残余財産の給付

債権・債務の清算が完了したら、残された信託財産(残余財産)を「帰属権利者」に引き継ぐことになります。残余財産の給付を受ける者を帰属権利者といいます。

帰属権利者は、信託契約書によって定めることが一般的です。信託財産は相続財産ではありませんので、遺産分割協議や遺言によって承継先を決めることはできないという指摘もあります。そのため、帰属権利者は信託契約書の中で明確に定めておくと安心です。

不動産については、帰属権利者の所有権移転登記と信託登記の抹消登記を申請することになります。

金銭については、信託口口座を解約し、残金を帰属権利者の口座に送金することになります。

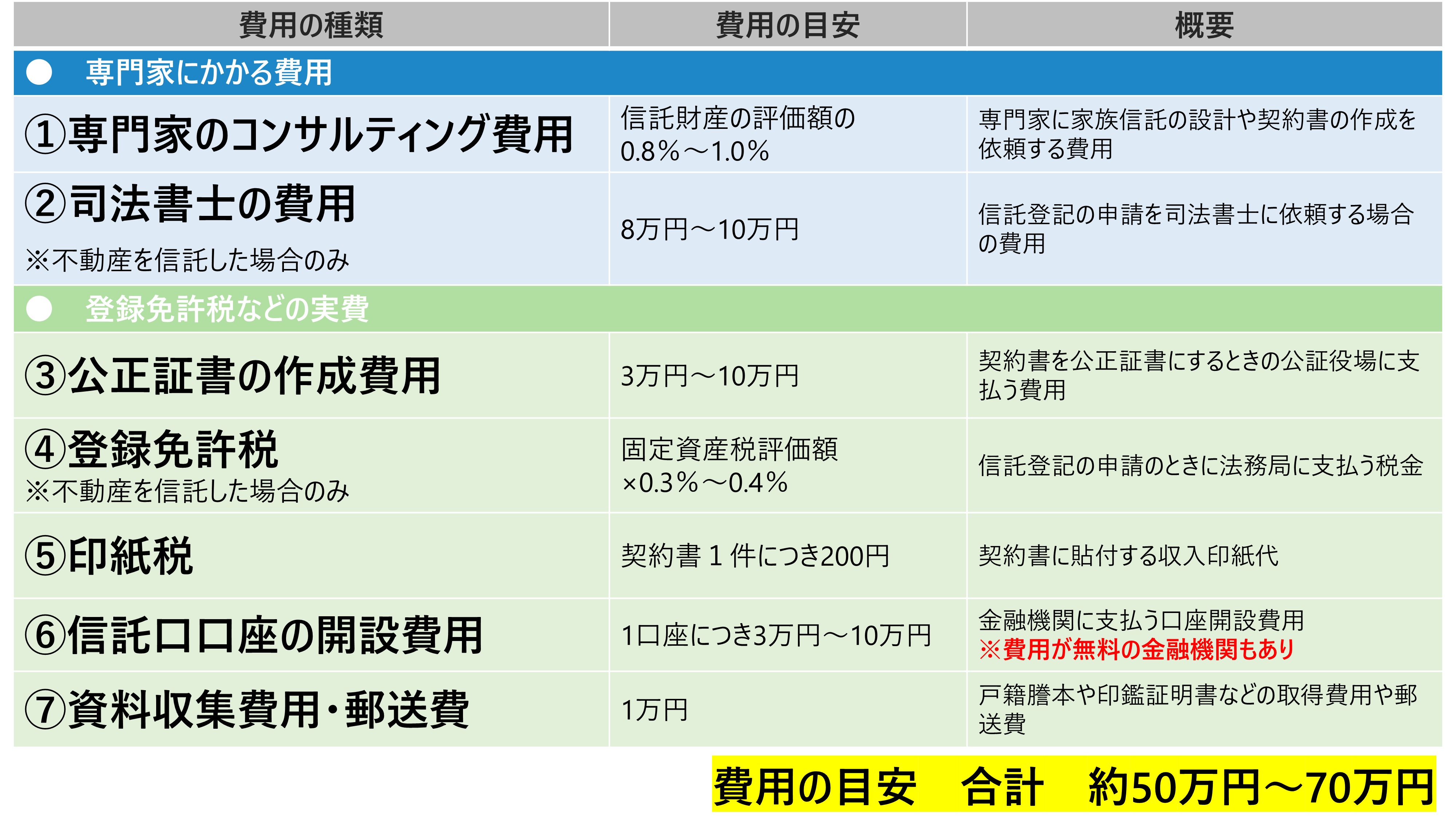

7 家族信託にかかる費用

それでは、次に家族信託にかかる費用を確認していきましょう。

費用は、家族信託を開始する際にかかる費用、開始した後にかかる費用、終了する際にかかる費用に分けることができます。

家族信託を開始する際にかかる費用

【家族信託の費用の全体像と内訳】

家族信託を開始する際にかかる費用は、専門家にかかる費用と専門家に頼まなくても発生する費用(実費)に大別することができます。

専門家にかかる費用は、依頼する専門家によって異なります。信託財産の評価額に応じて費用が変わる料金体系を採用している専門家が多いです。専門家に頼まなくても発生する費用(実費)については、不動産の有無や信託財産の評価額などによって変わってきます。

費用の目安としては、不動産がない場合には30万円~50万円程度、不動産がある場合には50万円~70万円程度となります。詳細は下記のコラムをご覧ください。

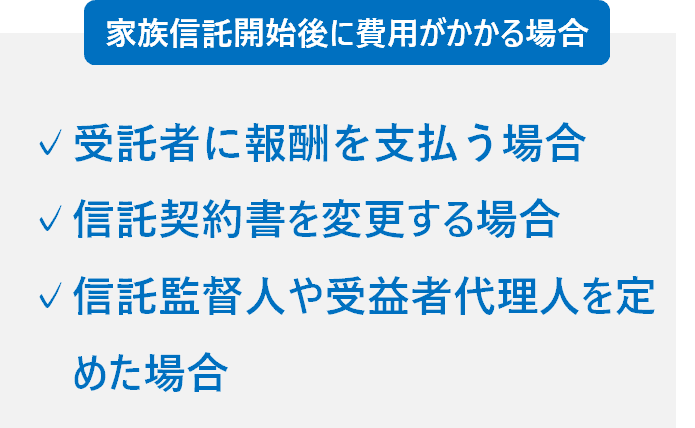

家族信託が開始した後にかかる費用

家族信託が開始した「後」は、原則として費用はかかりません。成年後見制度において弁護士や司法書士などの専門家が後見人や後見監督人になった場合には、専門家に対する報酬が継続的にかかることになりますが、家族信託では継続的に費用がかかることは基本的にはありません。

ただし、以下の場合には費用がかかります。

受託者に報酬を支払う場合

信託契約書において受託者に報酬を支払う旨を定めた場合には、家族信託が終了するまで受託者の報酬がかかります。

信託契約書を変更する場合

何らかの理由で信託契約書を変更する場合には、変更内容に応じて公証人費用や登記費用などがかかります。変更手続きを専門家に依頼した場合には、専門家の費用がかかります。

信託監督人や受益者代理人を定めた場合

受託者を監督し受益者の利益を守るために、信託契約書において信託監督人や受益者代理人を選任することがあります。信託監督人や受益者代理人を専門家に依頼した場合には、家族信託が終了するまで報酬がかかります。

家族信託が終了する際にかかる費用

家族信託が終了する際にかかる費用は、帰属権利者へ残余財産を引き継ぐ際にかかる登録免許税などです。引き継ぐ財産ごとに分けて考えてみましょう。典型的な終了事由である家族信託が「受益者の死亡」によって終了し、相続人が帰属権利者となった場合を想定して考えてみましょう。

不動産を帰属権利者に引き継ぐ場合

不動産を帰属権利者に引き継ぐ場合には、帰属権利者への所有権移転登記と信託登記の抹消を行う必要があります。登記には下記の費用がかかります。

・登録免許税(所有権移転登記):不動産の固定資産税評価額の0.4%(※帰属権利者が相続人の場合)

・登録免許税(信託の抹消登記):不動産の個数×1,000円

・司法書士報酬:8万円~10万円程度

金銭を帰属権利者に引き継ぐ場合

金銭を帰属権利者に引き継ぐ場合には、信託口口座を解約して帰属権利者の口座に送金する必要があります。その際、金融機関所定の振込手数料がかかります。

8 家族信託の3つの注意点

注意点① 認知症を発症するとできなくなる恐れがある

家族信託を開始する際には、委託者(親)と受託者(子)が「信託契約」を締結をする必要があります。そして、信託契約を締結するためには委託者(親)、受託者(子)双方に判断能力(契約などの法律行為のメリットやデメリットを判断する力)が必要となります。

そのため、委託者(親)の判断能力が認知症などによって低下している場合、信託契約が締結できず、家族信託が開始できない恐れがあります。

家族信託は委託者と受託者が元気なうちでないとスタートすることができません。家族信託では委託者が高齢であることが多いので注意が必要です。

もっとも、認知症と診断されたからといって家族信託が絶対にできないというわけではありません。初期の段階であれば、利用できる可能性もあります。詳細は下記のコラムをご覧ください。

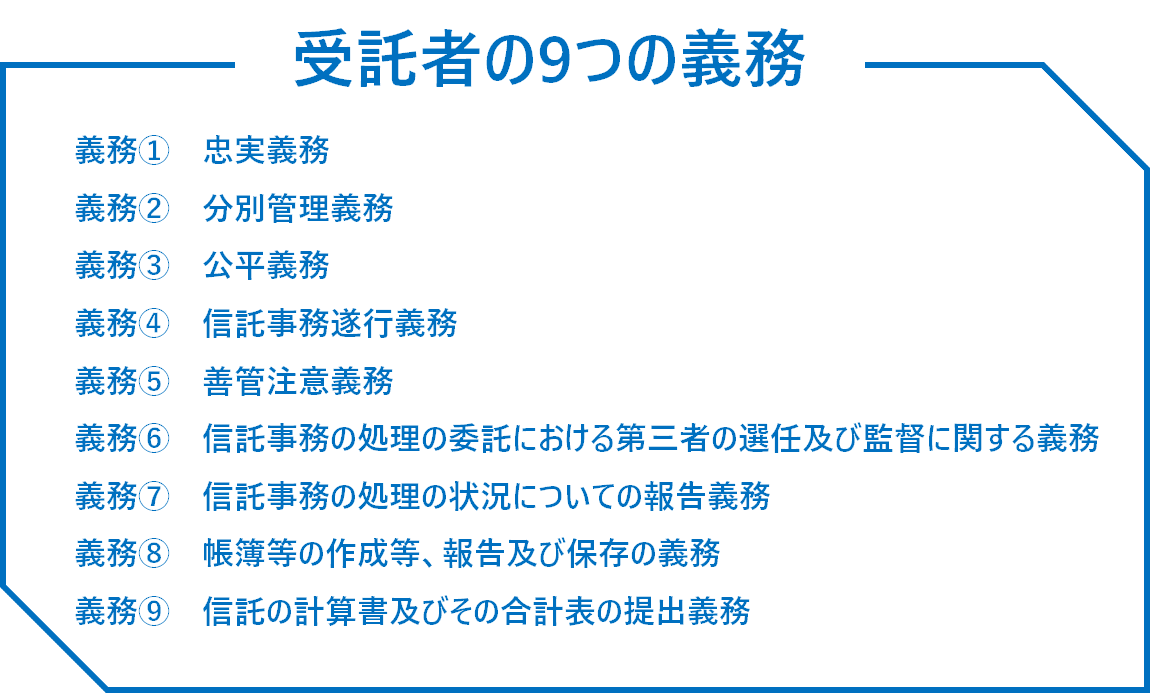

注意点② 受託者は様々な義務や責任を負う

家族信託の受託者は、信託上様々な義務や責任を課されています。いつかは自分が相続する委託者(親)の財産を管理するという意識から管理がルーズになっているケースも散見されます。

しかし、親の財産管理といっても、法律上は「他人」の財産を管理しているのと同じです。受託者の責任や義務は決して軽いものではありません。

受託者には主に下記の9つの義務があります。

受託者の義務や責任についての詳細は下記をご覧ください。

注意点③ 信託契約と同時に財産の管理権限が受託者に移転する

家族信託では、信託契約と同時に信託財産の管理権限が委託者(親)から受託者に移転することになります。上述のように家族信託は元気なうちでないと開始できませんので、まだ委託者(親)が自分である程度管理できる段階で受託者(子)に任せなければなりません。

家族信託ではここがネックになることもあります。「認知症になった後に受託者(子)に任せるのはいいけど・・・今すぐは・・・」と躊躇する方も中にはいます。

家族信託では管理権限が受託者に移転することを避けることはできません。これが原因で家族信託を進めることができない場合には、認知症対策の重要性や家族信託の特徴(財産を受託者にあげてしまうわけではなく実質的には受益者が権利をもっていること)をゆっくり時間をかけて理解してもらいましょう。

家族信託のその他の注意点やデメリットについては、下記のコラムをご覧ください。

8 まとめ

最後までお読みいただき誠にありがとうございます。

家族信託の手続きの流れや方法などがお分かりいただけかと思います。

本コラムが皆様の認知症対策一助となれば幸いです。是非とも家族信託を利用して、後悔のない認知症対策を実践してください。

それでは、最後に本コラムのまとめです。

ステップ1 専門家へ相談する

ステップ2 家族会議を開催する

ステップ3 専門家へ依頼する

ステップ4 信託契約書の案文を作成する

ステップ5 公証役場に信託契約書の案文を提出する

ステップ6 信託口口座を開設する金融機関に信託契約書を提出する

ステップ7 公証役場で信託契約を締結する

ステップ8 登記を申請する

ステップ9 金融機関で信託口口座を開設する

ステップ10 信託口口座に信託金銭を送金する

●家族信託を開始するには、通常の家族信託では1ヶ月~2ヶ月程度かかる

●家族信託を開始した後や終了時にも手続きが必要となる場合がある

●家族信託にも注意点がある。

注意点① 認知症を発症するとできなくなる恐れがある

注意点② 受託者は様々な義務や責任を負う

注意点③ 信託契約と同時に財産の管理権限が受託者に移転する

コメント