高齢者の約5人に1人

みなさんはこの数字が何だかお分かりになりますか?

これは2025年における認知症高齢者の割合の予測です。(引用「平成29年度版高齢社会白書」)。

もし自分の親が認知症の診断を受けたとしたら・・・「今後どんな症状が出てくるのか」、「在宅で介護ができるのか」、「どのような治療や進行の予防ができるのか」、「老人ホームには入れるのだろうか」など認知症の医療や介護についての様々な心配事が頭をよぎることでしょう。不安を抱えながらも、刻々と変わっていく症状や状況に応じて、家族は親のサポートを続けていかなくてはなりません。

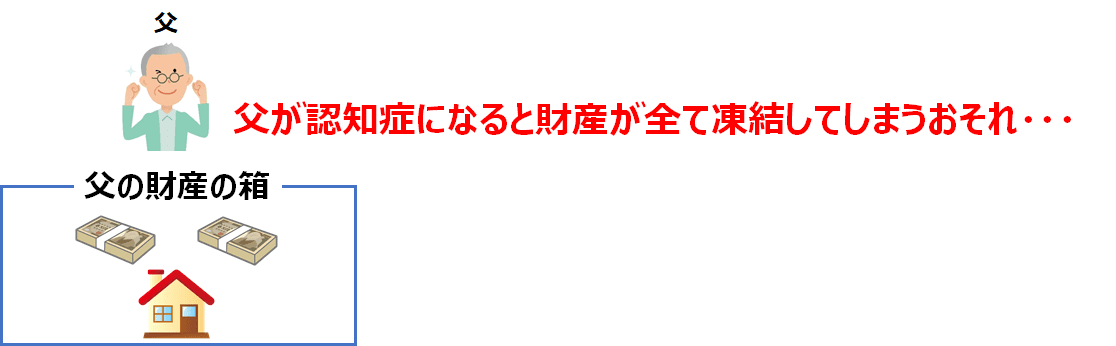

ところが、認知症によって引き起こされる問題は医療や介護に関するものだけではありません。見落とされてしまうことが多いのは、認知症による「財産凍結」の問題です。財産凍結とは、お金、不動産、株式などの財産が動かせなくなる(使えなくなる)ことをいいます。認知症を発症すると、段々と自分の行動や周りの状況を理解することが難しくなってきますので、正常な判断に基づいて財産を管理することができなくなる恐れがでてきます。

そうなると、繰り返し同じ物を購入してしまったり、騙されてお金を取られてしまったりなどして、老後の大切な財産を失ってしまうかもしれません。

そこで、認知症などによって自分では正常な判断ができなくなってしまった人の財産を守るために、法律上、預金の引き出しや不動産の売買などの財産に関する手続や契約が一旦できなくなるとされているのです。これが財産凍結の問題です。言うまでもなく、認知症の治療・予防や介護を行っていくにも、いろいろとお金が必要となってきますから、財産の凍結は親や家族の生活に大きな影響を与えることになります。親の財産が使えなくなってしまったら、家族が立て替えなければならない可能性もあります。

このような財産凍結に対する事前の対策として、近年利用が急増しているのが「家族信託」という制度です。認知症になる前に家族信託をはじめておくことで、財産凍結を防止し、家族で親の財産を管理していく仕組みを作ることができます。認知症を完全に予防することはできませんが、認知症による財産凍結を防止することは家族信託を利用すれば可能です。家族信託は親が認知症になってしまうと利用することが非常に難しくなりますので、親が元気なうちにはじめることが大切です。

本コラムでは、これまでの私の実務経験に基づき、家族信託のメリットやデメリットについてできるだけ分かりやすく説明いたします。法律や制度は知っている人の味方です。「もっと早く知っておけばよかった・・・」と後悔しないよう、前もってしっかり理解しておきましょう。

家族信託の制度説明は下記の動画をご覧ください。

目次

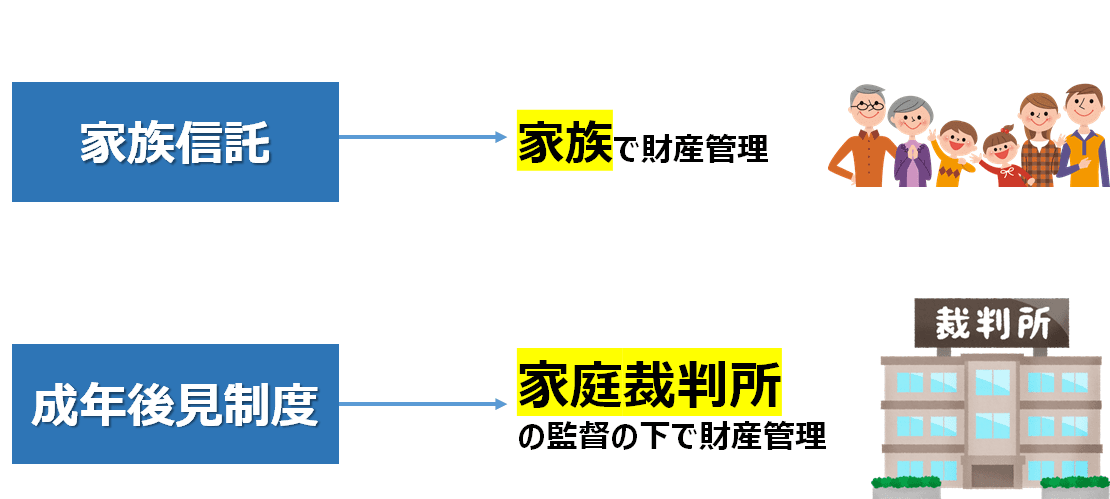

1. 財産凍結と法定後見制度

法定後見制度のデメリットをしっかり理解しておくことが大切です。

親が認知症になってしまうと、財産が凍結してしまう可能性があります。親の預貯金が引き出せない、親の定期預金が解約できない、親の投資信託や株式を換金できない、親名義の自宅を売却できないなどが財産凍結の典型ケースです。

それでは、事前の対策をしておらず、財産が凍結してしまった「後」はどうしたらいいのでしょうか?

▶ 財産が凍結した後にとれる手段は「法定後見制度」しかない

親の財産が凍結してしまった後に親の財産を使うためには、「法定後見制度」を利用する必要があります。

法定後見制度とは、成年後見制度の1つで、認知症などが原因で判断能力が低下してしまった人の財産や生活を守る制度です。法定後見を利用するために、医師の診断書などの所定の書類を揃えて、管轄の家庭裁判所に申立を行う必要があります。後見が開始した後は、家庭裁判所から選ばれた後見人が親の財産管理を行うことになります。

▶ 親が元気なうちに理解しておきたい成年後見制度のデメリット

法定後見制度は、認知症になった親の財産を守ることができるメリットがある一方で、いくつかのデメリットが指摘されています。デメリットを知らないまま法定後見制度を利用し、後悔しているケースも増えてきています。親が認知症になる前に必ず理解しておきましょう。

2. 家族信託の基本を理解しよう

家族信託を理解するためのポイントは3つあります!

そこで、コストをかけずに家族だけで財産管理ができる「家族信託」に注目が集まっています。特にここ2~3年で利用者数が急増しています。

まずは、家族信託の基本を簡単に確認しましょう。

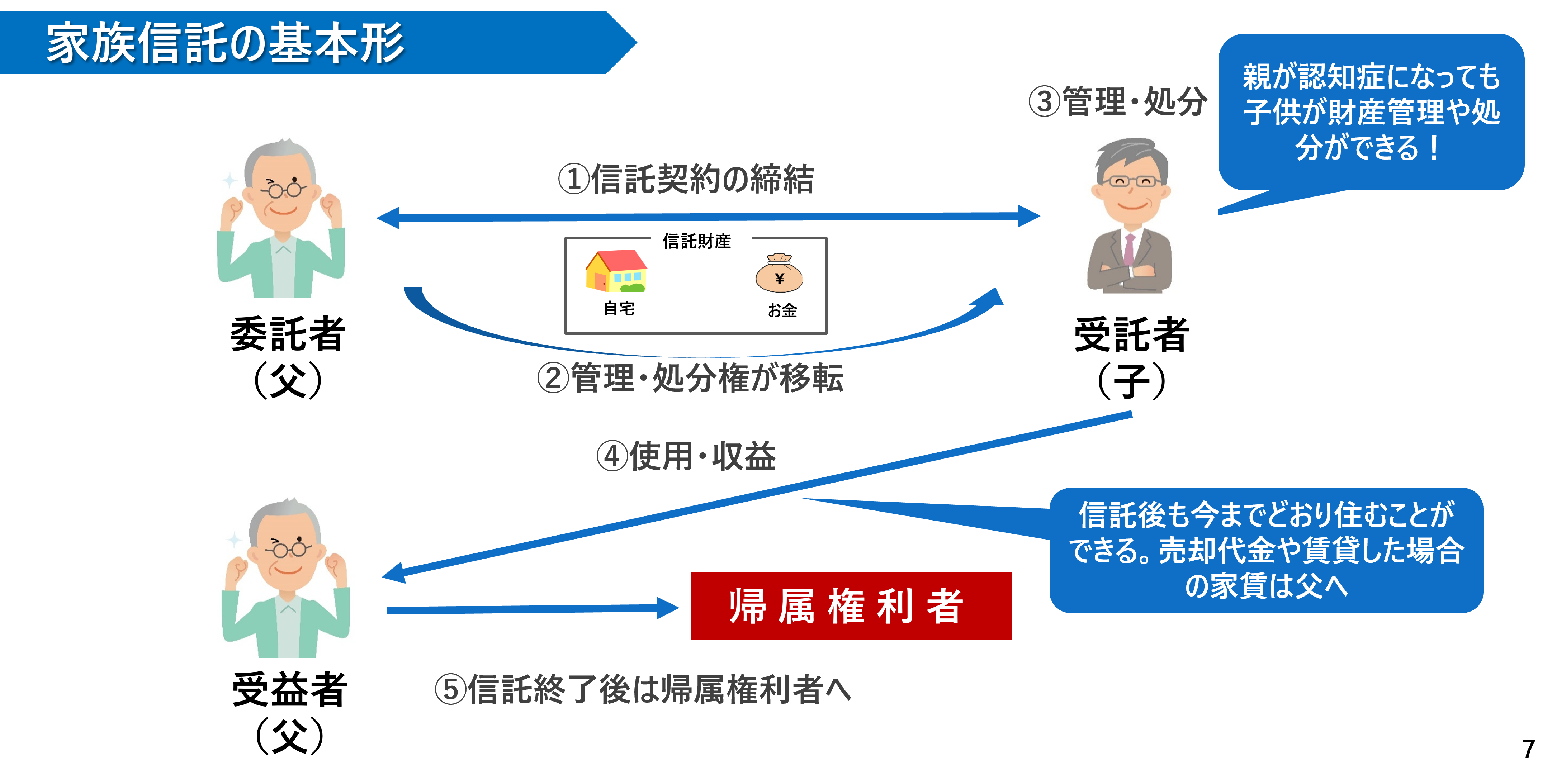

▶ 家族信託の基本形

家族信託とは、不動産やお金などの財産の管理や処分を信頼できる家族に託す制度です。家族信託は、その言葉どおり「家族を信じて託す」という意味です。「信託」と聞くと、信託銀行などの金融機関にお願いをするイメージを持たれる方が多いですが、あくまで家族に財産管理を託すのです。言い換えれば、家族による家族のための財産管理の制度です。

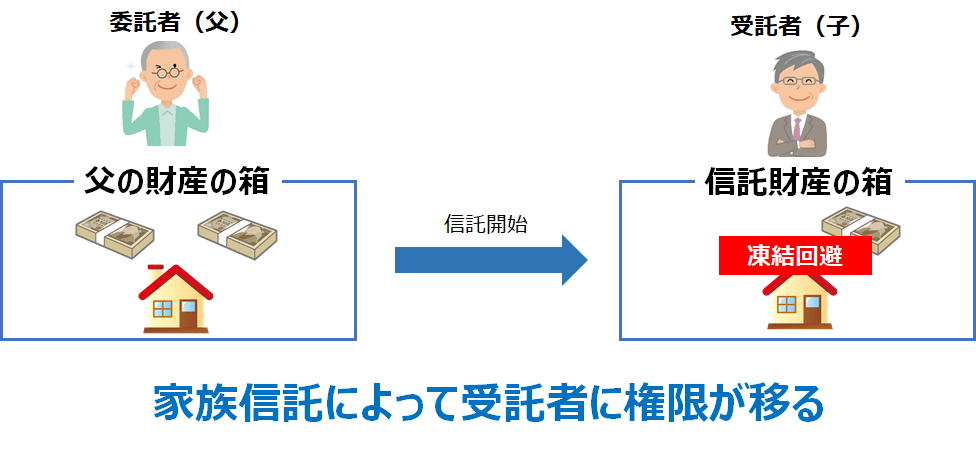

家族信託では、財産の管理を託す人を「委託者」(いたくしゃ)、財産の管理を託される人を「受託者」(じゅたくしゃ)、信託から利益を受ける人を「受益者」(じゅえきしゃ)といいます。委託者と受益者は同じ人がなることがほとんどです。高齢の親(委託者)が、自らを受益者として、子供(受託者)に財産管理をお願いするケースが家族信託の典型例です。

家族信託は、委託者と受託者と「信託契約」を締結することによって始まります。信託契約の中で、受託者に管理を託す「信託財産」を決定することになります。親が元気なうちに家族信託を始めておくことで、親が認知症などで判断能力を失ってしまったとしても、子供である受託者が信託財産を管理しますので、財産の凍結を回避できるのです。

▶ 家族信託のポイントは3つ

家族信託を理解するためには、まずは次の3つのポイントを押さえておくことが重要となります。

3. ”家族信託”の8つのメリット

家族信託は認知症による財産凍結の対策以外にも様々なメリットがあります。

それでは、家族信託のメリットを確認していきましょう。家族信託の主なメリットは次の8つです。1つ1つ解説していきます。

メリット② 認知症による財産の凍結を回避できる

メリット③ 成年後見制度に比べてコストを節約できる

メリット④ 成年後見制度に比べて負担を軽減できる

メリット⑤ 相続対策も同時に行うことができる

メリット⑥ 財産の承継先として”次の次”まで指定できる

メリット⑦ 親の詐欺対策も同時にできる

メリット⑧ 贈与税や不動産取得税がかからない

メリット① 家族だけで親の財産の管理ができる

メリット① 家族だけで財産の管理ができる

もし何も財産凍結の対策をしていなかった場合には、法定後見制度を利用するしかありません。そうなると、親の財産が家庭裁判所の監督下に置かれてしまうことは避けられません。後見が開始した後は、定期的に家庭裁判所に報告をする必要があります。また、財産の処分や管理にあたり、家庭裁判所の許可などが必要になるケースもあります。

メリット② 認知症による財産の凍結を回避できる

メリット③ 成年後見制度に比べてコストを節約できる

例えば、後見人の報酬が「月3万円」だとすると、10年間成年後見が続くと「120ヶ月×3万円」で「360万円」かかるということになります。

メリット④ 成年後見制度に比べて負担を軽減できる

つまり、親は預貯金や不動産の管理を自分で行う必要がないということです。これは高齢の親にとって大きなメリットです。高齢になってくると、まだ認知症になっていなくても預貯金や有価証券などの金融資産の管理や手続に不安を覚える人は多いものです。また、実家や空き家などの不動産の売却や賃貸などの手続きは若い人であっても非常に煩雑に感じると思います。

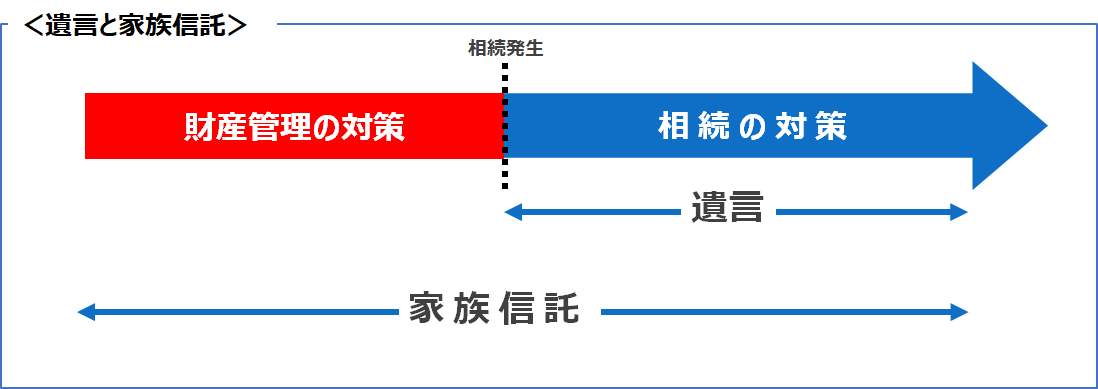

メリット⑤ 相続対策も同時に行うことができる

しかし、遺言書には、財産凍結を防止する認知症対策としての効果はありません。遺言書は、あくまで亡くなった後の財産の承継を前もって決めておけるだけです。

家族信託には、財産の凍結対策と相続対策が同時にできるという強力なメリットがあるのです。

メリット⑥ 財産の承継先として”次の次”まで指定できる

例えば、下記の具体例①にあるように、家族信託によって、代々引き継いできた不動産を子供がいない長男に引き継がせた後は、その財産を次男の子(孫)に引き継いでもらいたいというような希望を叶えることができます。しかし、これと同じことは遺言ではできません。父の遺言書によって長男には渡すことはできても、長男が引き継いだ財産を誰に渡すかまでは父の遺言では決定することができないのです。長男が引き継いだ財産を誰に引き継がせるのかは「長男の遺言書」によって決めることになります。

また、具体例②のように、父から母へ引き継いで、母亡き後は長男に引き継がせたいというケースもよくあります。このような場合、家族信託を利用することで、母は受託者に財産を管理してもらいながら、受益者として利益だけを受け取ることができます、母が認知症になっても財産を凍結することがありません。つまり、家族信託によって父・母両方の財産凍結対策ができるということです。ところが、これと同じことは遺言書ではできません。父の遺言書によって母に財産を渡すことはできますが、母から長男への承継は行うことはできません。母から長男への承継は「母の遺言」によって行うことになります。また、父が亡くなったときに母が認知症であった場合の凍結リスクにも遺言では対応できません(父が死亡し遺言で母に財産が承継されたときに、母が認知症であった場合には財産が凍結してしまう)。

このように受益者を連続させる家族信託を「受益者連続型信託」といいます。

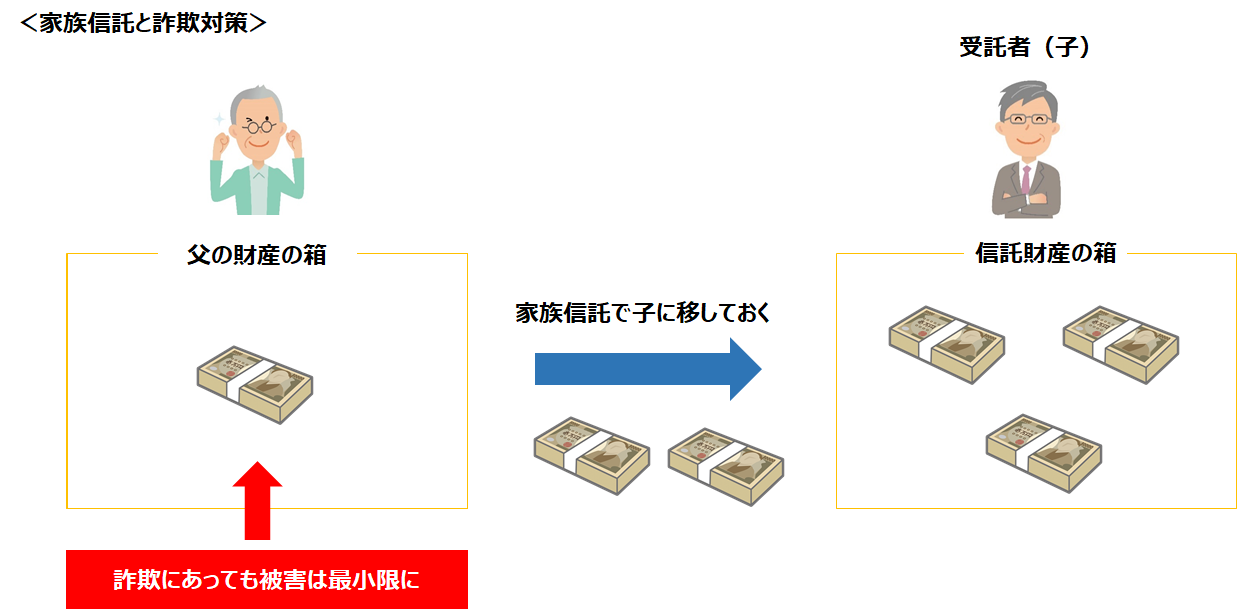

メリット⑦ 親の詐欺対策も同時にできる

そこで、家族信託を利用した詐欺対策が考えられます。家族信託によって親の財産を受託者が管理するようにしておくことで、万が一親が騙されてしまったとしても、被害は信託財産以外の部分に抑えることができます。家族信託によって、親から子に財産を移転しておけば、親が詐欺にあってもそもそも取られてしまう財産がないからです。

特に高齢の親が一人暮らしである場合には、利用を検討してみる価値があるでしょう。

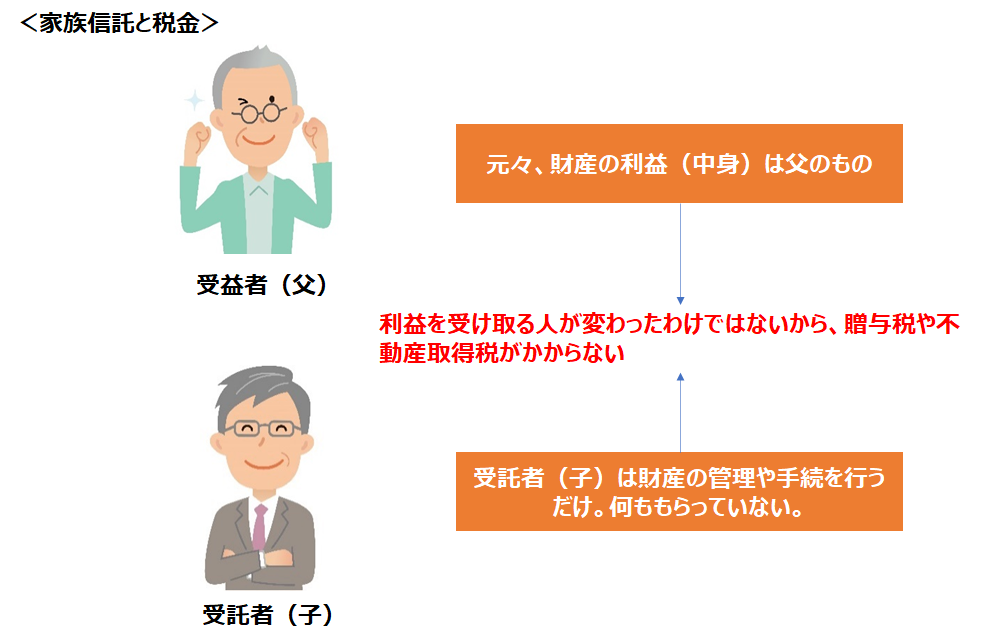

メリット⑧ 贈与税や不動産取得税がかからない

家族信託のメリットには、受託者に財産の管理権限を移転するにも関わらず、贈与税や不動産取得がかからないというメリットがあります。

通常、金銭や不動産を贈与した場合には、贈与税や不動産取得税がかかります。家族信託を行った場合にも、財産の名義を受託者(子)に移転しますから、一見これらの税金がかかるようにも思えます。

しかし、家族信託を利用することによって財産の管理・処分権限が受託者(子)に移ることにはなりますが、これによって財産そのものが受託者のものになるわけではありません。家族信託においては、あくまで財産の利益(中身)は今までどおり受益者のものです。家族信託によって特に何か「利益」が移転したわけではないのです。あくまで管理や手続をする権限だけが受託者(子)に移転したのです。

したがって、受託者(子)に贈与税や不動産取得税がかかるわけではありません。これらの税金はあくまで「利益」を受け取る人が変わった場合に課税されることになるのです。

もっとも、受益者(親)が亡くなった場合には、通常どおり相続税が課税されることになります。また、不動産を家族信託した場合には、登録免許税がかかります。

4. ”家族信託”の9つのデメリット・注意点

家族信託にはメリットだけでなく、デメリットや注意点もあります。こちらも前もって知っておくといざという時に安心です。

それでは、家族信託のデメリットや注意点を説明していきましょう。実務上問題となるものとして、次の9つがあります。1つ1つ確認していきましょう。

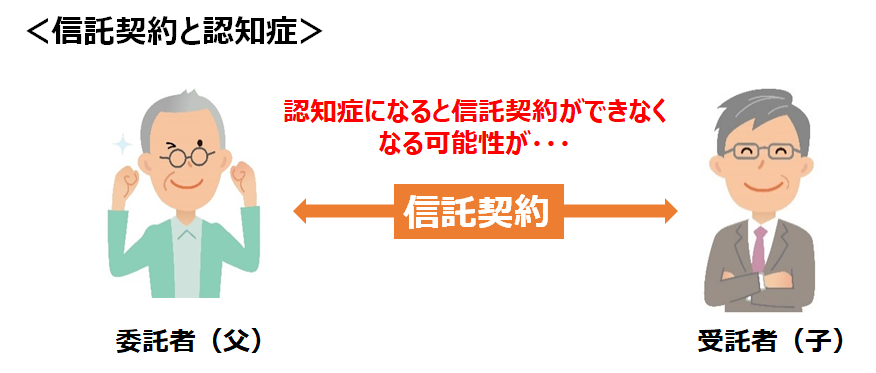

デメリット・注意点① 認知症になると家族信託を行うことが難しくなる

デメリット・注意点② 受託者を頼める家族がいないと利用できない

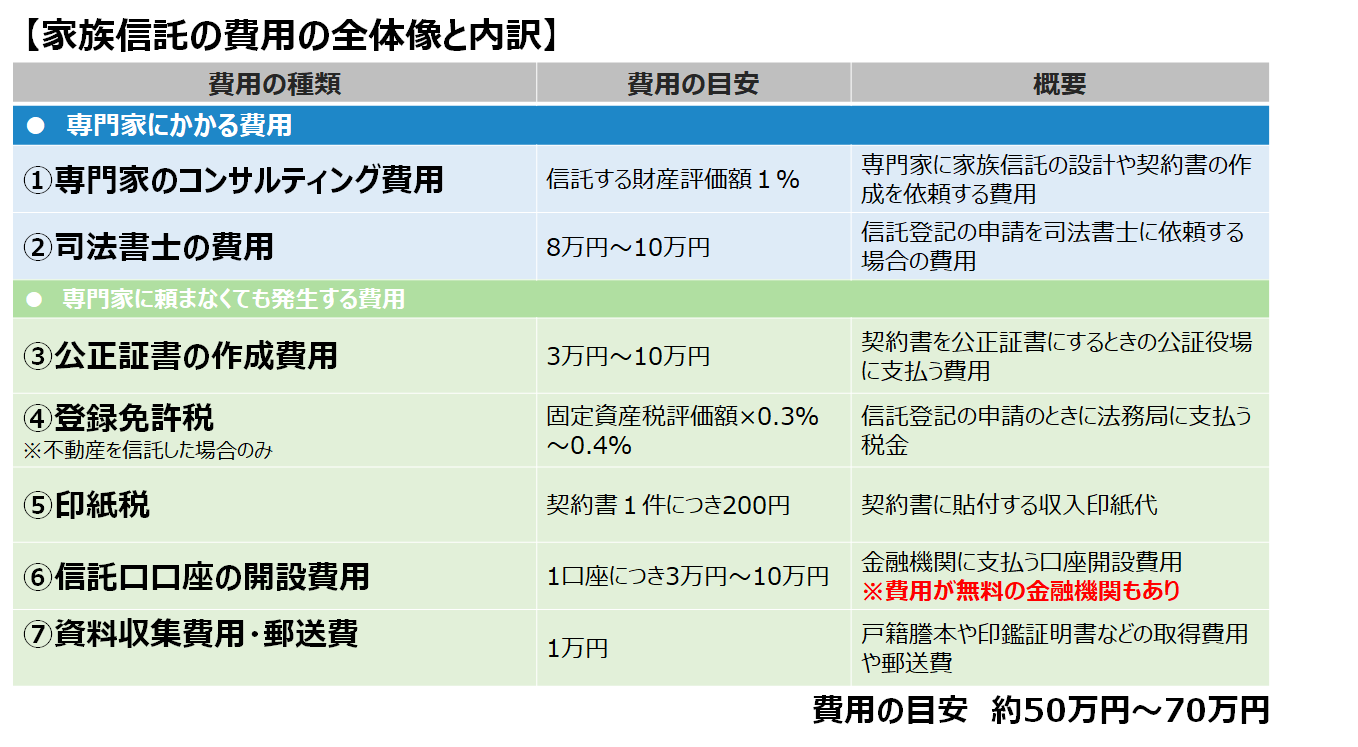

デメリット・注意点③ 初期費用がかかる

デメリット・注意点④ 開始と同時に信託財産の管理権限は受託者に移転する

デメリット・注意点⑤ 対応できる専門家が少ない

デメリット・注意点⑥ どの金融機関でも信託口口座を開設できるとは限らない

デメリット・注意点⑦ 年金受給権を家族信託することはできない

デメリット・注意点⑧ 受託者は様々な責任や義務を負うことになる

デメリット・注意点⑨ 損益通算ができなくなる

デメリット・注意点① 認知症になると家族信託を行うことが難しくなる

したがって、認知症を発症してしまうと、家族信託契約の内容を理解することが難しくなり、家族信託を始めることができない可能性が出てきます。

ただし、軽度の認知症であればまだ家族信託ができる可能性もあります。諦めずに一度専門家に相談してみましょう。

詳細は下記のコラムをご覧ください。

デメリット・注意点② 受託者を頼める家族がいないと利用できない

デメリット・注意点③ 初期費用がかかる

また、登録免許税・公証人費用などの実費も発生します。登録免許税は、不動産を信託した場合に行う信託登記にかかる税金です。不動産の固定資産税評価額の一定の割合を乗じた金額が登録免許税となります。公証人費用は、信託契約書を公正証書で作成するためにかかる費用です。

家族信託の初期費用は決して安い金額ではありませんが、成年後見制度のように継続的にかかる費用はありません。利用するかどうか家族で話し合って慎重に検討しましょう。

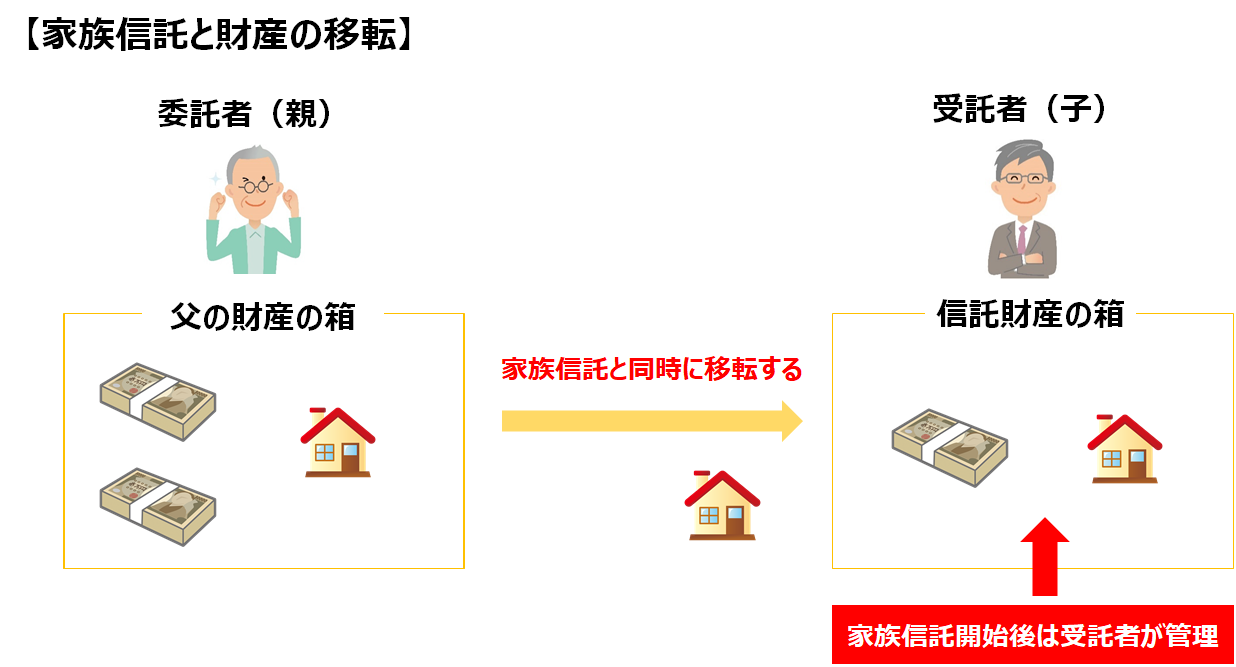

デメリット・注意点④ 開始と同時に信託財産の管理権限は受託者に移転する

したがって、信託した金銭は、信託契約開始後速やかに受託者(子)の信託口口座に移すことになります。また、信託した不動産についても、信託契約開始後速やかに信託登記によって受託者(子)に名義を変更することになります。

ご相談でよくいらっしゃるのは、「認知症になって自分で管理できなくなったら移転するのはいいけど、今すぐはちょっと早い・・・」というケースです。もちろん、家族信託によって受託者(子)に財産をあげてしまうわけではなく、引き続き「受益者」として利益を受け取る権利は親が持っているわけですが、管理を任せるため自分の手元からはなくってしまうことに抵抗感を覚える人は少なからずいます。

開始と同時に財産を受託者(子)に移転することになる、ということは事前にしっかり理解しておきましょう。

デメリット・注意点⑤ 対応できる専門家が少ない

専門家に依頼する際は、実務経験の有無などを確認し慎重に検討しましょう。下記に「家族信託を専門家に依頼する際の5つのチェックポイント」を挙げておきます。是非参考にしてください。

家族信託を専門家に依頼する際の5つのチェックポイント

①家族信託の実務経験があるか

→相談や依頼する際は、今までどのくらいの案件を扱ったことがあるのかを確認してみましょう。概ね30件程度の取り扱いがあれば、実務経験が豊富な専門家といえると思います。また、もし近くに家族信託を行った方がいれば、依頼した専門家を紹介してもらうと安心でしょう。

②事前にきちんと費用の説明があるか

→家族信託を行うには、それなりの費用がかかります。決して安くない金額ですので、事前にしっかり見積りをもらっておくことが大切です。家族信託にかかる費用は、専門家の報酬と登録免許税・公証人費用などの実費です。詳細は上記をご覧ください。

③成年後見・相続・遺言の実務に精通しているか

→家族信託の実務を行うためにあたっては、家族信託だけを知っていれば良いというわけではありません。その周辺領域についての知識や経験も必要となります。特に同じ財産管理の制度である成年後見制度、また同じ財産承継の機能をもつ遺言、そして相続は家族信託と非常に密接に関連しています。

④他の専門家と連携しているか

→家族信託の案件では、相続税などの税務上の問題を同時に検討することがあります。依頼する専門家が司法書士や弁護士などであった場合には、相続税に精通している税理士と連携しているかどうかも大切なポイントです。また、家族信託を行う際は、今後の住まい、暮らし、お金などのライフプランについて考えるタイミングです。不動産の専門家、ファイナンシャルプランナー、介護・福祉の専門家などと一緒にトータルでサポートしてくれる専門家に依頼できると安心です。

⑤家族信託の開始後のサポートが充実しているか

→家族信託は、委託者と受託者が信託契約を締結することによって開始しますが、言うまでもなく大切なのは、家族信託が開始した「後」です。ところが、家族信託の開始だけをサポートして開始後のサポートは行わない専門家も中にはいるようです。依頼する際は、家族信託開始後のアフターサポートを行っているかを確認すると良いでしょう。

詳細は下記のコラムをご覧ください。

家族信託の依頼は司法書士へ!絶対に失敗しない司法書士の選び方

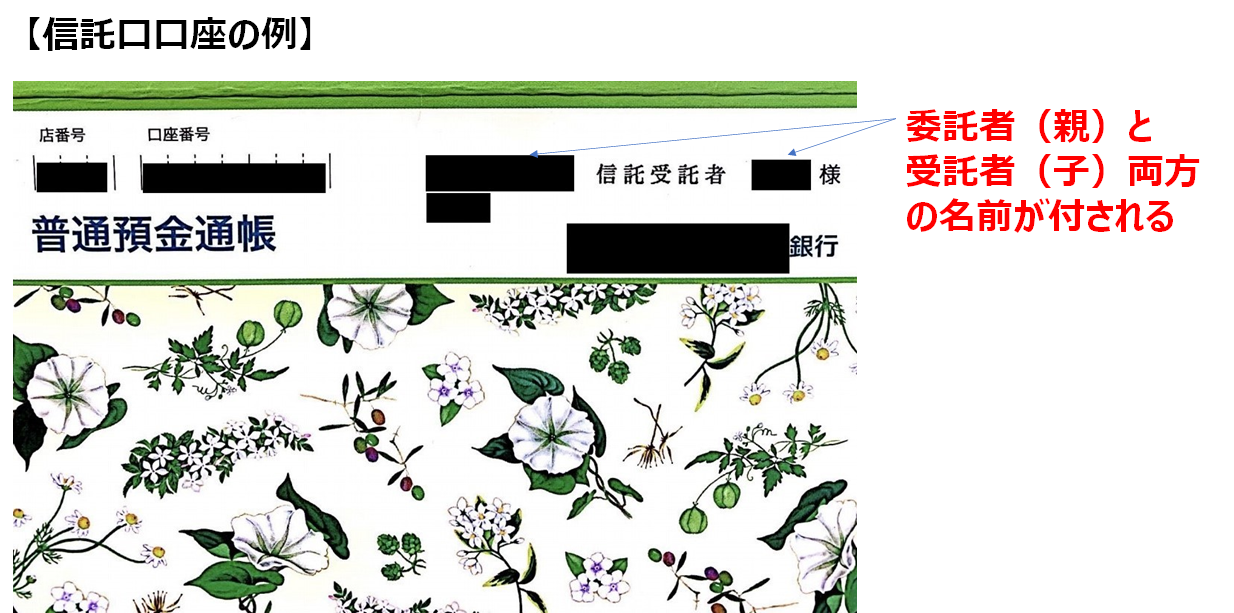

デメリット・注意点⑥ どの金融機関でも信託口口座を開設できるとは限らない

信託口口座とは、一般的に下記のような機能があるとされています。

①受託者が債権者からの差押えがなされても凍結しない(信託法23条)

②受託者が破産しても破産財団に入らない(信託法25条)

③受託者が死亡しても凍結せず、後継受託者への名義変更がなされる

④信託口口座であることを明確にするため、「委託者X受託者Y信託口」のような名称が付されている

⑤受託者個人とは別にCIF(Customer Information File)が付されている

これらは、信託財産を守るために、受託者の財産とはしっかり分別して管理をするために必要な機能です。例えば、仮に受託者(子)が先に亡くなってしまった場合、受託者個人の口座で管理していると信託財産なのか受託者個人の財産なのか見分けがつかなくなる可能性があります。この点、信託口口座で管理されていれば、信託財産であることが明らかになるので、このような事は起こり得ません。

デメリット・注意点⑦ 年金受給権を家族信託することはできない

したがって、受託者の信託口口座で年金を受け取ることはできません。親の年金は親の口座でしか受け取ることができません。

しかし、それでは親が認知症になってしまうと、年金を口座から引き出すことができず凍結してしまう可能性があります。ある程度まとまったお金を家族信託しておけば、医療費や介護費などの出費に対応できるとは思いますが、できれば年金についても対処しておきたいという方も多いでしょう。

これに対しては、根本的な解決にはなりませんが、「追加信託」という方法が考えられます。これは家族信託が開始した後に、新たに財産を追加で信託することをいいます。親の口座に振り込まれてくる年金を、その都度あるいは定期的に追加で信託し、受託者の信託口口座に移すことができます。

デメリット・注意点⑧ 受託者は様々な責任や義務を負うことになる

受託者になろうとする方は、事前に必ず専門家から受託者の義務について説明を受けておくようにしましょう。

主な受託者の義務

受託者は他人の財産を管理処分する権限を有しますので、これに応じて上記以外にも法律上様々な義務が課されています。例えば、以下のような義務が挙げられます。

- 忠実義務:受託者は、受益者の利益のためにのみ行動すべきであるという義務

- 公平義務:1つの信託に複数の受益者がいるとき、受託者はこれらの受益者全員を平等に扱わなければならないという義務

- 善管注意義務:受託者として通常期待される高い注意義務をもって信託事務を行わなければならない義務

- 帳簿作成義務:信託財産に関する帳簿や財産目録を作成しなければならないとする義務

- 信託事務遂行義務:受託者は、信託の目的を達成するために信託事務を行わなければならないとする義務

デメリット・注意点⑨ 損益通算ができなくなる

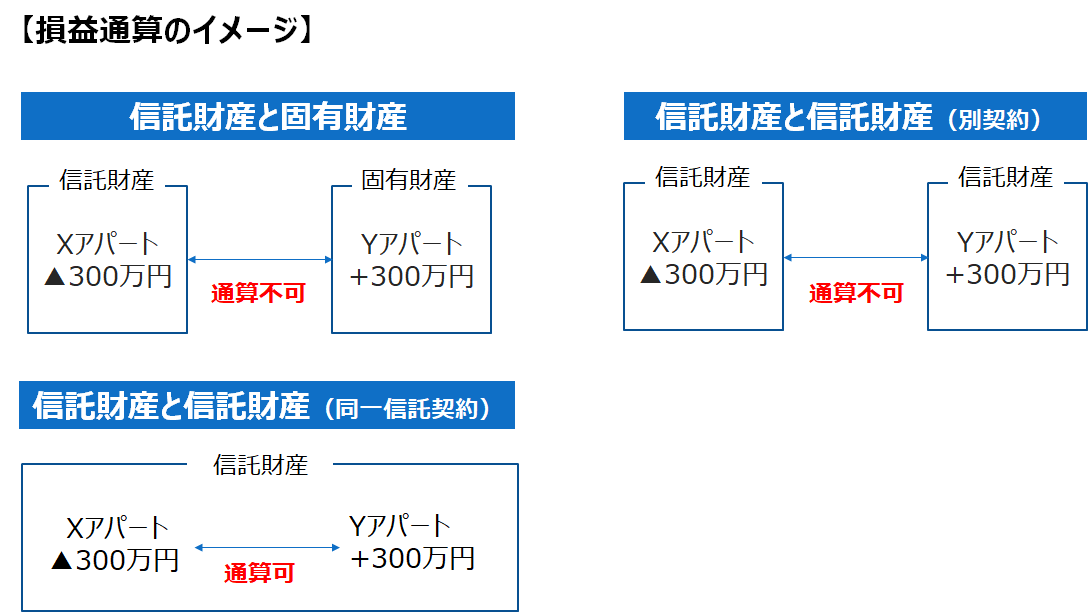

税法上、家族信託した不動産から生じた「損失」がある場合には、その損失がなかったものとみなされる、とする規定があります。(租税特別措置法41条の4の2)

したがって、家族信託を行った場合には、信託財産の「損失」と固有財産の「利益」を損益通算(利益と損失を合わせて計算すること)ができない、また、損失の繰越しもできない、ということになります。ただし、同一信託(1つの信託契約書)内での、損益通算はできるとされています。

5. 家族信託が開始するまでの流れ

家族信託が開始するまでの流れを確認します。標準的な家族信託であれば1ヶ月~2ヶ月程度で開始できます。

それでは、家族信託が始めるまでの流れを簡単に確認してみましょう。親が元気なうちに手続の流れを知っておくと安心です。概ね下記のような流れで進んでいきます。

ステップ① 専門家に相談する

詳細は下記のコラムをご覧ください。

ステップ② 家族会議を行う

ステップ③ 専門家と業務委任契約を締結する

ステップ④ 家族信託契約書案の作成・検討を行う

ステップ⑤ 公証役場にて家族信託契約を締結する

ステップ⑥ 家族信託の開始

6. まとめ

最後までお読みいただきありがとうございました。本コラムのまとめです。

- 親が認知症になると財産が凍結する可能性がある。

- 財産が凍結すると、後からとれる手段は法定後見制度しかない。

- 法定後見制度のデメリットは親が元気なうちに必ず理解しておく。

- 認知症による財産凍結の対策としては、家族信託が有効。他に様々なメリットが。

- 家族信託はメリットばかりではない。デメリットや注意点も知っておくことが大切。

- 家族信託が始まるまでの流れを理解しておこう。

コメント