「親の認知症対策として、家族信託と任意後見のどちらを行うべきでしょうか?」認知症による財産凍結問題が深刻化する昨今、このような質問を受けることが多くなってきました。

結論として、どちらを選ぶべきかはご家族の状況や考え方などによって異なります。一概にどちらが良いとはいえませんが、私のこれまでの経験上次のような分類が参考となるでしょう。

②ランニングコストをかけたくない

③積極的な財産活用をしていきたい

①判断能力が低下してから財産管理を任せたい

②身上監護についても万全の対策をしておきたい

③家族信託ができない財産や難しい財産について対策したい

どちらの制度も親が元気なうちに契約を締結し、子供などの家族に財産の管理をお願いするというところは共通しています。

そのため、両者の違いをしっかり理解することは簡単ではありません。実際、専門家でも明確に区別ができていないケースもあります。

しかし、違いが分からないまま開始してしまうと、後々取り返しのつかない事態になる可能性もあります。どちらの制度がご自身に合っているかは慎重に検討する必要があります。

本コラムでは、これまで300件以上の認知症対策をサポートを行ってきた経験をもとに、家族信託と任意後見の違いや使い分けについて徹底解説いたします。皆さまが最適な認知症対策が開始できる一助となれば嬉しい限りです。

目次

1 【家族信託】vs【任意後見】それぞれの特徴を整理してみよう

まずはそれぞれの制度の特徴やメリット・デメリットを簡単に確認しましょう。

1-1 家族信託の基本

家族信託とは

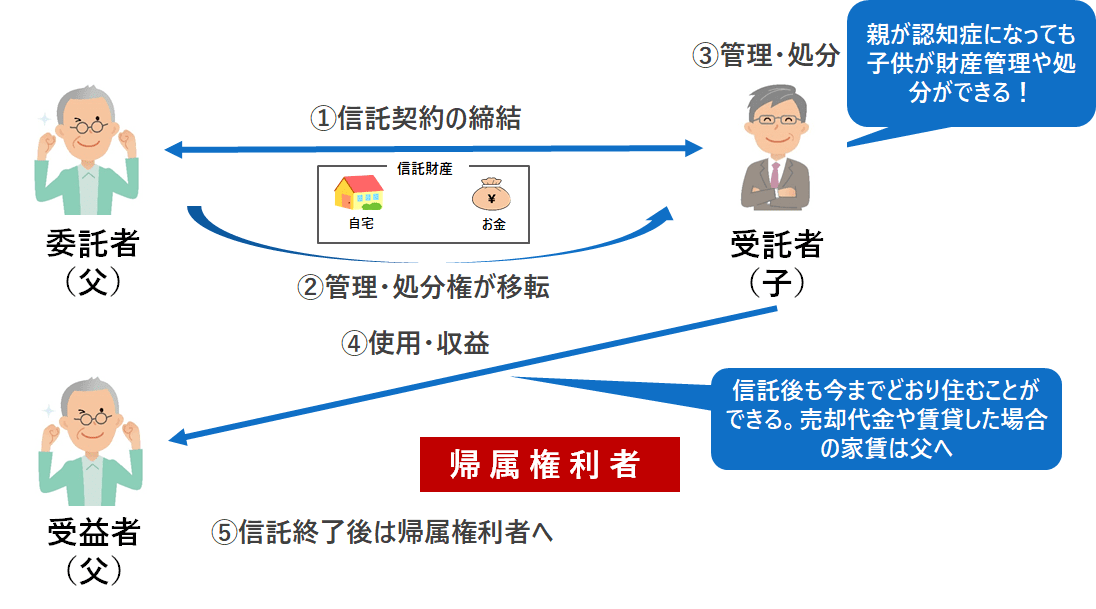

家族信託とは、不動産やお金などの財産の管理や処分を信頼できる家族に託す制度です。「信託」と聞くと、銀行に依頼するものだと勘違いする方も多いのですが、あくまで家族間で行う財産の管理の仕組みが家族信託です。

財産の管理をお願いする人を「委託者」(いたくしゃ)、財産の管理をお願いされる人を「受託者」(じゅたくしゃ)、信託から利益を受ける人を「受益者」(じゅえきしゃ)といいます。家族信託では、委託者と受益者が同じ人物となることが多いです。高齢となってきた親を委託者兼受益者、子供を受託者として家族信託を行うケースが典型例です。

家族信託は委託者(親)と受託者(子)が「信託契約」を締結することによって開始します。

【家族信託の基本形】

家族信託のメリット

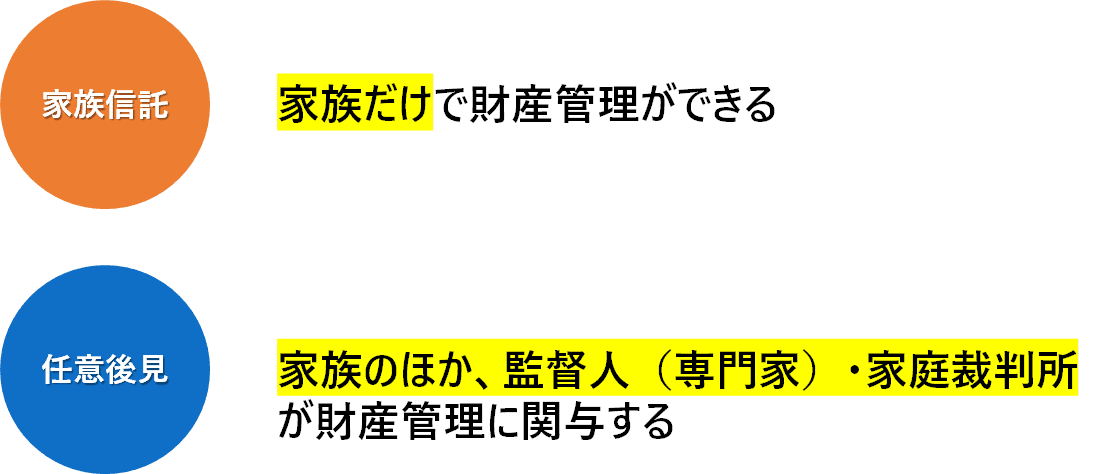

家族信託の最大のメリットは、家族だけで財産管理ができることです。開始する際に弁護士や司法書士などの専門家のサポートが必要となりますが、開始した後は原則として家族だけで運用していくことが可能です。成年後見制度と異なり、家庭裁判所が関与することもありません。

家族信託の他のメリットについては、下記のコラムをご覧ください。

家族信託のデメリット

家族信託のデメリットで最も注意すべきなのは、「損益通算」(所得の計算をする際に利益と損失を相殺すること )ができなくなることです。

税法上、家族信託した不動産から生じた「損失」がある場合には、その損失がなかったものとみなされる、と規定されています。

そのため、家族信託を行った場合には信託財産の「損失」と固有財産の「利益」の損益通算(利益と損失を合わせて計算すること)ができない、また、損失の繰越しもできない、ということになります。

アパートや駐車場など収益物件を家族信託する場合には注意しなければなりません。

家族信託の他のデメリットについては、下記のコラムをご覧ください。

1-2 任意後見制度の基本

任意後見制度とは

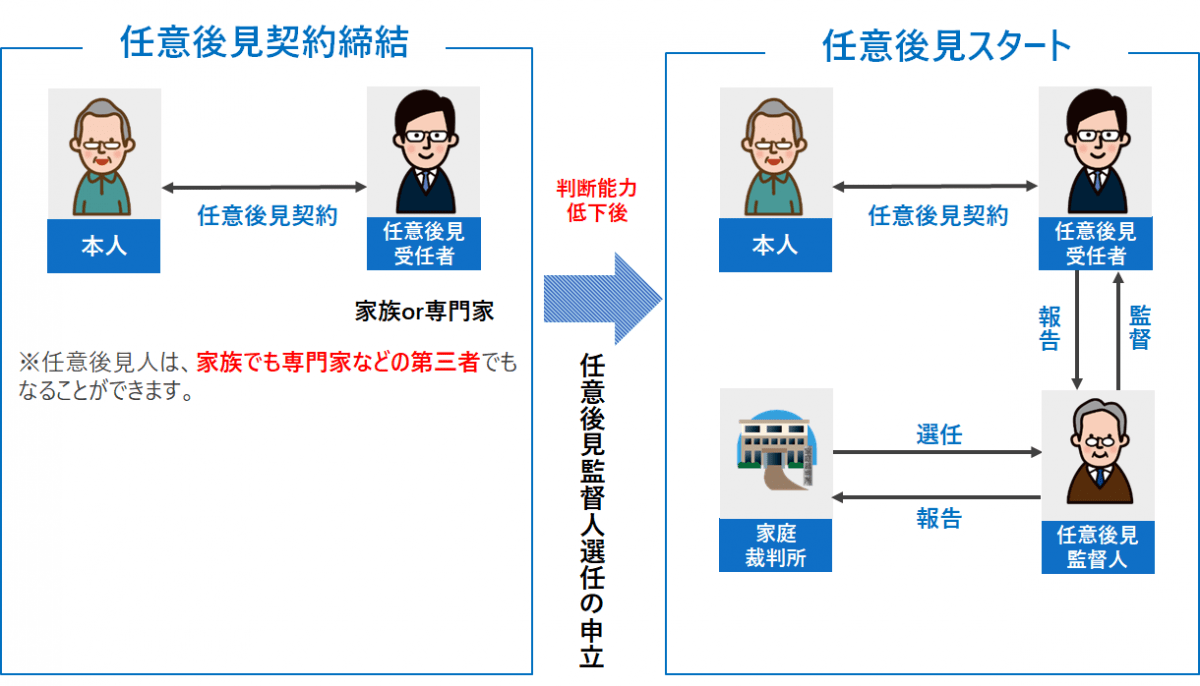

認知症などで将来自分の判断能力が低下した場合に備えて、元気なうちに自分の財産管理や介護などの手配をする後見人を決めておく契約をいいます。

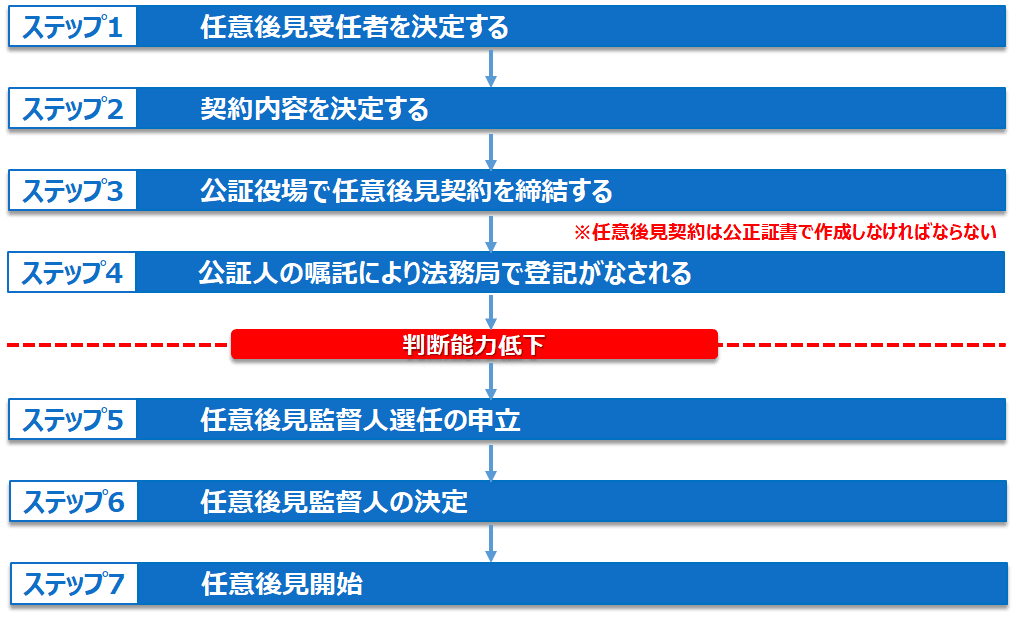

任意後見制度を利用するために、まず委任者(財産管理などをお願いする人)と受任者(財産管理などをお願いされる人)に任意後見契約を締結しなければなりません。任意後見契約は必ず公正証書によって結ぶことになります。

そして、実際に判断能力が低下した後に任意後見監督人選任の申立を行い、家庭裁判所から任意後見監督人が選任された段階で任意後見がスタートすることになります。

【任意後見制度とは】

【任意後見が開始するまでの流れ】

任意後見制度のメリット

任意後見制度のメリットは、受任者が適切な財産管理などを行っているかどうかを任意後見監督人や家庭裁判所が監督する体制が整っていることです。

任意後見人は、定期的に(3ヶ月に1度程度)任意後見監督人に対して、事務処理の状況を報告します。そして、これを受けて任意後見監督人は家庭裁判所に任意後見人の事務に関して報告を行います。

任意後見制度のデメリット

任意後見制度のデメリットは、開始後(任意後見監督人が選任された後)に任意後見監督人の報酬がかかることです。報酬は月額1万円~3万円程度とされており、任意後見が終了するまで(≒親が亡くなるまで)発生することになります。

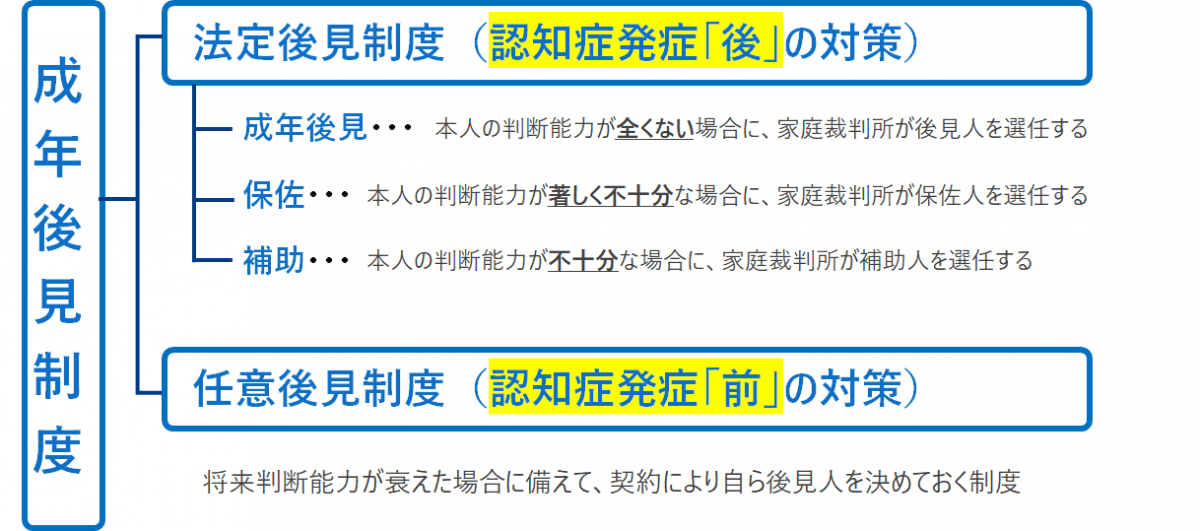

認知症などによって判断能力が低下する「前」であれば、家族信託や任意後見などの認知症対策を行うことができます。

しかし、判断能力が低下した「後」の選択肢としては「法定後見制度」しかありません。法定後見制度の場合、誰が財産管理などを行うかは家庭裁判所が決定することになりますので、必ずしも自分が望んでいた人に後見人になってもらえるとは限りません。

認知症対策は必ず元気なうちに行うということを肝に銘じておきましょう。

【成年後見制度の種類】

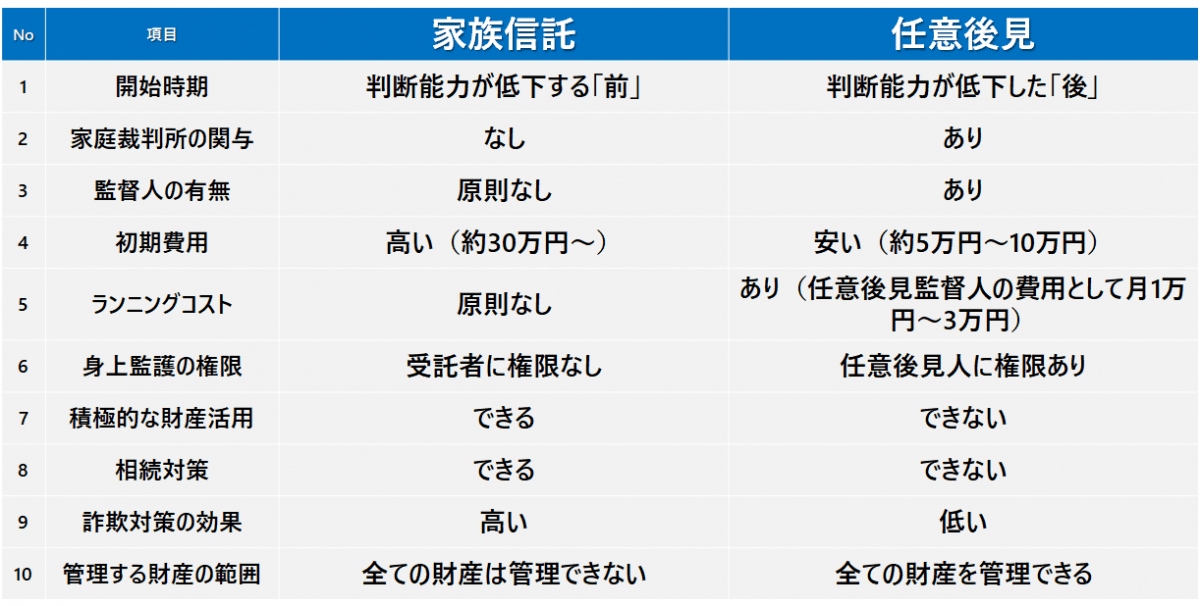

2 【家族信託】vs【任意後見】10の比較ポイントを徹底解説

それでは、両制度の具体的な違いを確認していきましょう。家族信託と任意後見を比較・検討していく上で重要となるポイントは次の10個となります。

【家族信託と任意後見の比較表】

それでは、1つ1つ確認していきましょう。

2-1 開始時期

<家族信託>

家族信託は、委託者(親)と受託者(子)が信託契約を締結することによって直ちに開始することになります。信託契約は親の判断能力があるうちにしか結ぶことはできませんので、家族信託は親が元気なうちに(判断能力が低下する「前」)にスタートすることになります。認知症などに判断能力が低下してから家族信託が始まるわけではありません。言い換えれば、元気なうちから信託財産の管理権限を受託者(子)に移すことになりますので、この点は事前にしっかり理解しておきましょう。

<任意後見>

任意後見は、判断能力が低下した「後」に開始することになります。任意後見契約は判断能力が低下する前に締結しておく必要がありますが、実際に任意後見がスタートするのは、判断能力が低下した「後」(任意後見監督人選任の申立を行い、家庭裁判所によって任意後見監督人が選任された後)となります。

2-2 家庭裁判所の関与

<家族信託>

家族信託は、家族間で行う財産管理の仕組みですので、家庭裁判所が関与することはありません。受託者が家庭裁判所に事務報告などを行う必要も当然ありません。

<任意後見>

任意後見は、成年後見制度ですので家庭裁判所の関与を避けることはできません。家庭裁判所の監督下のもと、任意後見人が財産管理などを行っていくことになります。

2-3 監督人の有無

<家族信託>

家族信託は、受託者(子)のみで信託財産の管理を行っていくのが原則となります。受託者の監督は受益者(親)が行うことになります。もっとも、受託者の監督をより強固にするため、信託契約書の中で信託監督人や受益者代理人を選任することも可能です。信託監督人や受益者代理人は、弁護士や司法書士などの専門家を選ぶのが一般的です。

<任意後見>

任意後見は、制度上必ず任意後見監督人が選任されることになります。いかなる理由があっても任意後見監督人を外すことはできません。任意後見監督人は家庭裁判所が決定します。弁護士や司法書士などの専門家が選ばれるのが一般的です。なお、任意後見監督人を推薦することはできますが、あくまで家庭裁判所が決定することになります。家族信託のように、自由に選ぶことはできません。

2-4 初期費用

<家族信託>

家族信託は、任意後見に比べると初期費用がかかります。依頼する専門家や信託財産の大小にもよりますが、不動産がない場合で約25万円~約30万円程度、不動産がある場合で約50万円~約70万円程度が相場と言われています。費用の主な内訳としては、弁護士・司法書士など専門家報酬、登録免許税(不動産を家族信託した場合)、公証人費用などがあります。

<任意後見>

任意後見の初期費用は、任意後見契約時にかかる費用と任意後見監督人選任の申立にかかる費用があります。契約時は、公証人費用、法務局登記嘱託料などで約2万円かかります。監督人選任の申立時には、申立手数料、後見登記手数料、医師の診断書作成費用などで約1万~2万円かかります。また、契約書作成や申立手続きを弁護士や司法書士などの専門家に依頼した場合、約5万円~10万円の費用がかかります。

2-5 ランニングコスト

<家族信託>

家族信託は、原則としてランニングコストは発生しません。ただし、受託者に報酬を設定した場合や信託監督人や受益者代理人を置き報酬を設定した場合には、家族信託が続いている間はこれらの報酬が発生することになります。

<任意後見>

任意後見は、任意後見監督人が必ず選任されます。任意後見監督人は弁護士や司法書士などの専門家が就任します。任意後見が継続している間は監督人の報酬として月1万円~3万円程度かかります

2-6 身上監護の権限

<家族信託>

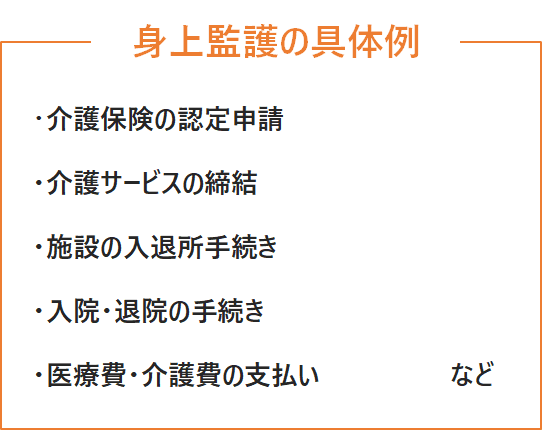

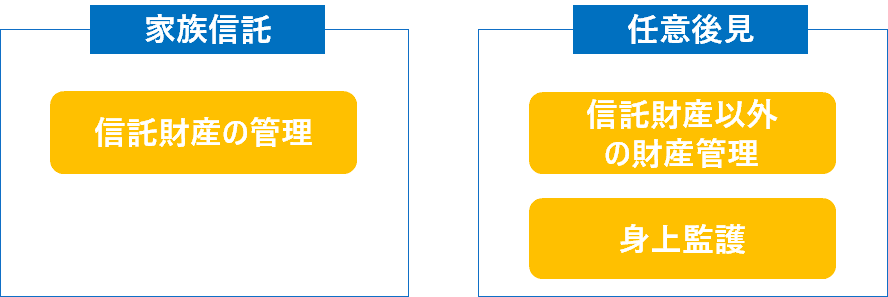

家族信託の受託者に身上監護(病院の入退院の手続き、施設の入退所の手続き、介護関連の手続など行うこと)の権限はありません。あくまで受託者は信託契約で定めた信託財産の管理権限しかありません。

【身上監護の具体例】

もっとも、家族信託の受託者は子供などの家族が就任することになりますので、家族信託の受託者としては身上監護の権限はなくても、単純に「家族」の立場で身上監護の対応ができるものと思われます。そのため、ほとんどのケースで家族信託だけでは身上監護には対応できないということにならないでしょう。

<任意後見>

任意後見人は財産管理だけではなく、身上監護を行う権限も有しています。

2-7 積極的な財産活用

<家族信託>

家族信託では、受託者による積極的な財産運用(収益物件の購入、建替えなど)や金融機関からの借入れが可能です。

<任意後見>

任意後見では、任意後見人により積極的な財産運用はできないとされています。

2-8 相続対策

<家族信託>

家族信託では、受益者が亡くなり信託が終了する際の信託財産の帰属先を決定することができます。言い換えれば、信託財産については「遺言」と同じように、亡くなった時の財産の行き先を事前に決めることができるのです。したがって、家族信託は認知症対策だけでなく、相続対策も同時に行うことが可能です。

<任意後見>

任意後見では、財産の承継先を決定することはできません。委任者(親)が亡くなった場合には任意後見は終了し、財産は相続人に引き継がれることになります。

2-9 詐欺対策

<家族信託>

家族信託では、信託財産の名義が受託者に変更され、管理権限も受託者に移転します。委託者(親)が詐欺などによって不当な契約を締結してしまった場合でも、被害を最小限に食い止めることができます。

<任意後見>

任意後見では、法定後見の成年後見人と異なり、任意後見人に取消権がありません。そのため、本人が詐欺などによって不当な契約を締結してしまった場合、契約を取り消せず本人の保護が図れない可能性があります。もっとも、任意後見契約において、詐欺、強迫、消費者契約法による取消権の代理権を設定しておけば取消すことは可能だとされています。

2-10 管理する財産の範囲

<家族信託>

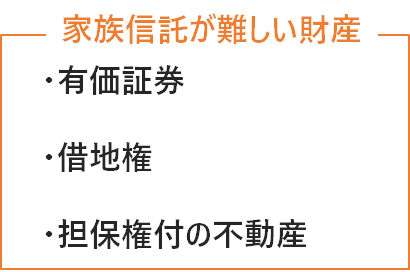

家族信託は、全ての財産を対象にできるわけではありません。家族信託できない財産もあります。

代表例は年金と農地です。

●年金

法律上、年金受給権(年金をもらえる権利)を信託することはできません。そのため、受託者が管理する信託口口座などで年金を受け取ることはできません。年金はこれまでどおり親の口座で受け取ることになります。

●農地

法律上、農地を農地のまま家族信託することはできません。農地法4条の許可・届出を経て事前に非農地化を行うか、または、農地法5条の許可・届出を経て所有権移転後に速やかに非農地化を行う必要があります。

また、家族信託の対象とできる財産ですが、手続き上の問題で信託を断念せざるを得ないケースもあります。有価証券、借地権、担保権付の不動産がよく問題となります。

●有価証券

上場株式や投資信託などの有価証券は、法律上家族信託の対象とすることが可能です。

しかし、証券会社が家族信託に対応していない場合には、事実上信託することができないケースもあります。

●借地権

借地権は、法律上家族信託の対象とすることが可能です。

しかし、借地権を家族信託する場合には、賃貸人の承諾が必要となります(ただし、借地権が地上権である場合には承諾は不要です)。なぜなら、家族信託を行うことによって委託者から受託者に借地権が譲渡されることになるからです。そして、承諾を得る際には、賃貸人の対して承諾料(借地権価格の10%程度)を支払うことが一般的です。

そのため、借地権の価格が高い都市部では承諾料の負担が大きくなり、家族信託を断念するケースもあります。

●担保権付の不動産

担保権が付いている不動産を家族信託することも可能です。

抵当権や根抵当権など担保権が残っている不動産を家族信託する場合には、事前に担保権を設定している金融機関の承諾を得なければなりません。状況によっては、承諾が得られない可能性もあります。また、担保権が残っているということは基本的には債務(借金)も残っている可能性があります。そのため、債務を受託者に引き受けさせる手続きが必要となることが多く、その手続きは金融機関の意向もありますので、難航することもあります。

そのため、担保権付の不動産を家族信託する場合には、金融機関との調整が上手くいかず、家族信託を断念せざるを得ないケースもあります。

<任意後見>

任意後見の場合、管理できる財産に特に制限はありません。家族信託と異なり、全ての財産を管理することができます。有価証券、借地権、担保権付不動産についても何ら問題なく任意後見人が管理をすることができます。

3 家族信託を選択した方がよいケース

3-1 家族だけで財産管理をしたい

【財産管理に関与する者】

家庭裁判所や専門家が関与することなく、「家族だけ」で財産管理を行っていきたい場合には家族信託を利用した方が良いでしょう。例えば、父、母、長男・長女の4人家族において、父の認知症対策として家族信託を利用する場合、父が委託者、長男または長女が受託者とし、もう一方を後継受託者にすることが多いでしょう。母を第2受益者として受益者連続型信託とすることもあるでしょう。いずれにしても、あえて信託監督人や受益者代理人に専門家を依頼しない限りは、この4人以外の第三者が家族信託に関わることは基本的にはありません。また、家庭裁判所への報告なども不要です。

これに対して、任意後見の場合、上述のとおり、制度上必ず任意後見監督人(弁護士や司法書士などの専門家)が選任されます。家族が任意後見人となっていても、任意後見人は財産管理の状況を定期的に任意後見監督人に報告しなければなりません。また、財産は家庭裁判所の監督下に置かれることになります。

したがって、家族だけで財産管理を続けていきたい場合には家族信託を選択すべきといえるでしょう。

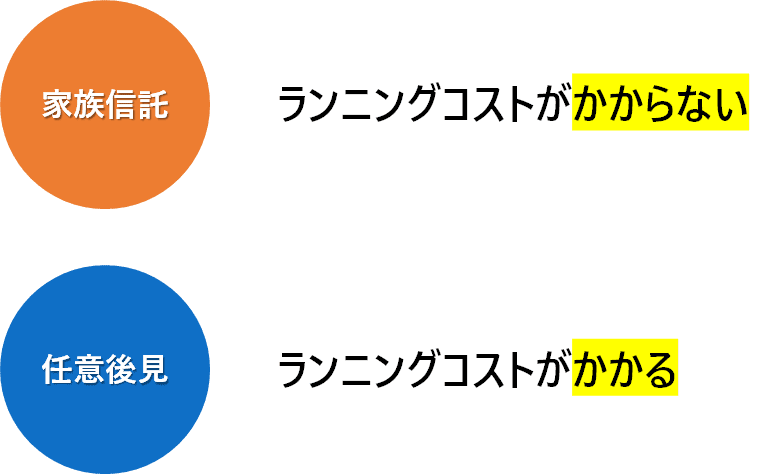

3-2 ランニングコストをかけたくない

【ランニングコスト比較】

家族信託でかかるコストは、一般的に初期費用だけです。受託者、信託監督人などの報酬を設定しなければランニングコストはかかりません。

これに対して、任意後見の場合、任意後見監督人の報酬が任意後見が終了するまで発生することになります、任意後見監督人の報酬は月1万円~3万円程度とされています。初期費用は家族信託の方が高くなりますが、委任者(親)が長生きし任意後見が長期間続いた場合には、任意後見監督人の報酬がかさみ、家族信託の費用を上回る可能性が高いでしょう。例えば、最も一般的な自宅を対象にした家族信託の費用は、概ね40万円~50万円程度ですが、任意後見監督人の報酬が2万円とすると、家族信託の費用を2年~3年で上回ることになります。

したがって、ランニングコストをかけたくないのであれば、家族信託がオススメです。

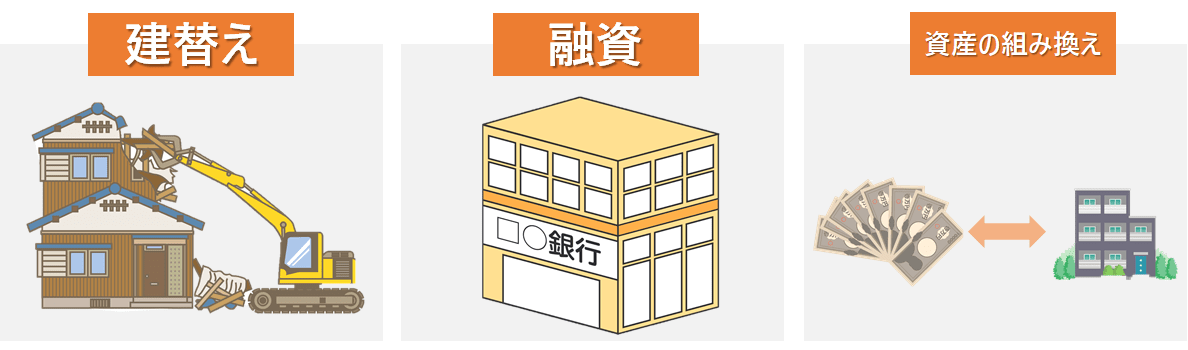

3-3 積極的な財産活用をしていきたい

【積極的な財産活用】

積極的な財産運用を検討している場合には、家族信託を利用すべきです。積極的な財産活用とは、自宅やアパートの建替え、大規模修繕、これらに伴う融資、資産の組み換えなどが想定されます。

任意後見の場合、制度の目的は委任者(親)の財産を守ること(≒現状維持)にありますので、これらの活用は難しくなります。任意後見人が活用を望んだとしても、任意後見監督人の反対によって実現することは難しいでしょう。

したがって、将来的に財産の積極的に活用していく可能性があるのであれば、家族信託を利用した方がよいでしょう。

4 任意後見を選択した方がよいケース

4-1 判断能力が低下してから財産管理を任せたい

家族信託は信託契約の締結と同時に開始しますので、親が元気なうち(判断能力がまだあるうち)から受託者である子供に信託財産の管理権限を移さなければなりません。実際の相談では、この点に抵抗を感じる方も少なからず存在します。判断能力が低下するかどうか分かりませんので、「認知症になってから子供に任せるのはいいけど、今から任せるのはちょっと」と思われる気持ちも分かります。

このような場合には任意後見の利用を検討しましょう。任意後見は、実際に認知症などによって判断能力が低下してから開始します。ずっと元気であればこれまでどおり自分で財産の管理を続けることができますし、判断能力が低下してしまった場合には任意後見人(子)に財産の管理を任せることができます。

したがって、実際に判断能力が低下してしまった後から財産管理をお願いしたい場合には任意後見を利用するとよいでしょう。

4-2 身上監護についても万全の対策をしておきたい

家族信託の受託者には身上監護の権限はありません。そのため、身上監護についても対策をしておきたいということであれば任意後見を検討するとよいでしょう。

もっとも、身上監護の手続きは、任意後見人となっていなくても「家族」であれば対応ができることがほとんどです。そのため、家族がいる方があえて任意後見で身上監護をケアしておく必要性はあまり高くないかもしれません。

したがって、身上監護についても万全の対策をしておきたい方や家族が海外や遠方にいるなどの理由で身上監護の手続きを専門家などの第三者に任せたい方などは任意後見を検討するとよいでしょう。

4-3 家族信託ができない財産や難しい財産について対策したい

2-10で確認したように、法律上家族信託ができない財産や手続き上の理由などで家族信託が難しい財産もあります。これらの財産について対策を行っておきたいということであれば、任意後見を利用すべきといえるでしょう。

5 家族信託と任意後見を併用するメリットは?

家族信託と任意後見を併用するメリットはあるのでしょうか。

結論としては、併用するメリットがそこまであるとはいえません。実際、併用しているケースも多くはありません。もちろん、併用することによって相互に補完し合い、より幅広い対策となることは事実ですが、併用が必要となるケースは限定的です。

併用を検討すべきケースとしては、下記の2つが考えられます。

①コストや法律上の制約などで家族信託の対象としなかった財産について任意後見でカバーしたい場合

登録免許税や専門家報酬が高額となるため信託財産としなかった収益不動産や上述の農地や年金などについて任意後見で対策をしておきたい場合には、家族信託と任意後見の併用が効果的です。

②身上監護についても任意後見で万全のケアを行っておきたい場合

家族信託の受託者には身上監護の権限はありませんが、家族であれば特に事前の対策がなくても身上監護の手続きができてしまうケースがほとんどです。しかし、より万全にケアを行っておきたいということであれば別途任意後見を利用することが考えられます。

【家族信託と任意後見の併用イメージ】

6 まとめ

最後までご覧いただきありがとうございます。

家族信託と任意後見は、「財産管理を託す人を自分で選べる」という部分は共通しているものの、これまで説明したように異なる点もたくさんあります。

どちらを利用するが適しているかは、家族、財産、今後のライフプランなどによって異なります。判断に迷った際は一度弁護士や司法書士などの専門家に相談してみるとよいでしょう。

・家族信託と任意後見の比較ポイントは10個ある

①開始時期

②家庭裁判所の関与

③監督人の有無

④初期費用

⑤ランニングコスト

⑥身上監護の権限

⑦積極的な財産活用

⑧相続対策

⑨詐欺対策

⑩管理する財産の範囲

・家族信託を選択した方がよいケース

①家族だけで財産管理をしたい

②ランニングコストをかけたくない

③積極的な財産活用をしていきたい

・任意後見を選択した方がよいケース

①判断能力が低下してから財産管理を任せたい

②身上監護についても万全の対策をしておきたい

③家族信託ができない財産や難しい財産について対策したい

・家族信託と任意後見を併用するメリットはあまりない

コメント