高齢の親の財産管理や認知症対策についてお悩みではありませんか?

近年、「家族信託」という制度が注目されていますが、それだけで親の生活面の支援まで万全と言えるのでしょうか。家族信託は親の財産管理に有効な手段ですが、一方で親の介護や医療の手続きなど身上監護(※現在は「身上保護」とも呼ばれます)の面はカバーできないとされていますが、実際どのようなことが問題となるのでしょうか?

本記事では、家族信託と身上監護(身上保護)の関係をわかりやすく解説し、必要に応じた対策(任意後見制度の活用など)や、親御さんのライフプラン・終の住まいについて家族で話し合うポイントを丁寧にご紹介します。高齢の親を持つ子世代の皆様が自分ごととして考え、安心して老後の備えができるように、専門家の視点から事例を交えてアドバイスいたします。

また、私たちミラシアは、2017年から2025年の8年間で、家族信託のみで865件という業界トップクラスの実績を積み重ねてきました。

私たちの経験上、特にお伝えしたいことがあります。実は、家族信託は手続き内容が同じでも、依頼先によって支払う金額が大きく変わります。

実際に、相談先によって、費用が2倍変わるケースも少なくありません。

「なぜ、同じ内容なのにここまで費用差が出るのか」その理由と、ミラシアだから実現できる安心の家族信託についてまとめたページをご覧ください。

⇒自宅不動産をお持ちの方に向けた家族信託サービスについて詳細はこちら

⇒現金をお持ちの方に向けた家族信託サービスについて詳細はこちら

目次

1. 家族信託とは何か?財産管理のための新しい仕組み

まずは「家族信託」について簡単に確認しましょう。家族信託とは、一言でいうと「家族による家族のための財産管理」の仕組みです。具体的には、親御さん(財産の持ち主=委託者)が、自分の持つ不動産や預貯金などの財産を信頼できる家族(子どもなど、受託者)に託し、将来に備えてその管理・処分を任せる契約のことを指します。例えば、認知症になって判断能力が低下した場合でも、家族信託を活用しておけば子どもが親の財産を代理管理できるため、口座凍結などのリスクを減らし、柔軟な財産管理が可能になるというメリットがあります。

1-1. 家族信託のポイント

家族信託はあくまで「財産」を対象とした仕組みであり、その目的は親の資産を適切に管理・活用することにあります。言い換えれば、信頼できる自分の家族に財産の管理・運用を託す仕組みのことです。具体的には、財産を持っている人(委託者)が、信頼できる家族など(受託者)に財産を移し、その財産から生じる利益を受け取る人(受益者)を決めておける制度です。例えば、高齢の親が自分の財産を息子に信託し、息子が親に代わって資産を管理・運用し、その利益を親(受益者)に渡す、といった形が典型です。委託者と受益者が同一人物になることがほとんどです。

家族信託を利用すると、親御さんの死亡時には信託財産は信託契約で指定した承継先に渡すことも可能で、二次相続(孫世代などへの承継)まで指定できる点も特徴です。こうした仕組みから、家族信託は認知症対策だけでなく相続対策としても注目されています。しかし、その一方で家族信託だけでは対応できないこともあります。

【家族信託の基本的な仕組み】

【参考コラム】

【参考動画】

1-2. 家族信託で対応できないこと

家族信託は主に財産管理の側面に強みがありますが、「できないこと」もいくつか存在します。代表的なものの一つが、後述する身上監護(身上保護)に関する代理行為です。家族信託の受託者に身上監護を行う権限はありません。

また、他にも家族信託では対応できないケースとして、遺留分(民法で定められた、一定範囲の相続人に保証される最低限の相続分)への対応があります。仮に全財産を家族信託に移しておいても、親御さんが亡くなれば信託財産も相続財産とみなされます。そのため、他の法定相続人(例えば他の兄弟姉妹)から遺留分侵害額請求を受ける可能性は排除できません。家族信託をしたからといって遺留分の権利行使を完全に免れることはできないとされています。このように、家族信託は万能ではなく財産管理以外の部分や法律上の制約については別途検討が必要になります。

本コラムのテーマである身上監護(身上保護)も、家族信託では直接カバーできない部分です。

遺留分(いりゅうぶん)とは、民法で定められた、一定範囲の相続人に保証される最低限の相続分のことです。

例えば、亡くなった人(被相続人)が遺言書や生前贈与などで特定の相続人や第三者に財産をすべて与えてしまった場合でも、法定相続人の一定の範囲(配偶者、子、直系尊属など)は、最低限の財産(遺留分)を受け取る権利を主張できます。

2. 身上監護(身上保護)とは?財産管理以外の「生活・介護の支援」

身上監護(身上保護)とは、簡単に言えば高齢者本人が安心して生活できるよう、生活全般や医療・介護に関する手続きなどを行うことを指します。例えば、介護施設や老人ホームへの入所手続き、病院の入退院手続き、介護サービスの契約、福祉サービスの利用申請など、財産そのものの管理以外に日常生活を守るために必要な法律行為全般が身上監護に含まれます。

「身上監護」は成年後見制度などで使用されてきた法律用語ですが、最近では「身上保護」と呼ばれることもあります。呼称が変わっても意味は同じで、高齢者本人の身の回りの世話や生活の保護を指す点に変わりありません。

身上監護(身上保護)に該当する具体的な行為としては、以下のようなものがあります。

・医療・健康管理に関すること: 病院の受診手続き、入退院の契約、手術や治療の同意書署名、医療保険の手続きなど

・介護・福祉サービスに関すること: 介護保険の要介護認定申請、ケアプラン作成の依頼、デイサービスや訪問介護など介護サービス利用契約の締結

・施設入所・住まいに関すること: 特別養護老人ホームや有料老人ホーム等の入退所契約、入所中の処遇内容の確認・意見申し立て、賃貸住宅の契約更新や高齢者向け住宅への転居契約

・日常生活に関すること: 日常生活に必要な各種手続き(行政サービスの利用申請、年金の手続き)、買い物代行や支払い手続き(公共料金の契約・支払いなど)

以上のように、身上監護(身上保護)とは高齢者の生活面を支えるための様々な契約や手続きを代わりに行うことを意味します。これは財産そのものの管理とは異なり、日々の生活や健康を守るためのサポートです。

ところが、この身上監護の代理は家族信託の制度上、受託者に与えられる権限には含まれていません。次の章では、家族信託ではなぜ身上監護ができないのか、そしてその理由や背景について説明します。

3. 家族信託では身上監護ができない理由 ~家族信託は”財産管理”が目的~

家族信託の受託者は、先述のとおり委託者である親御さんから託された財産を管理・処分する権限のみを持ちます。つまり、受託者の権限は信託契約によって定められた特定の財産を管理する権限に限定されることになります。財産に対する権限ではない「身上監護行為は含まれない」のです。

例えば、親御さんが認知症で判断能力が低下し、自ら介護施設の入所契約が結べないような場合でも、家族信託の受託者(子ども)は信託契約に基づいて信託財産を管理する者であって、身上監護に関する法定代理人ではありません。そのため、別途受託者である子供が成年後見人などになっていない限り、病院や介護施設との契約を子どもが代理締結する権限は付与されていないことになります。

もう少し専門的に言えば、家族信託の受託者はあくまで委託者本人の代理人ではなく信託財産の管理人という立場です。委託者本人の身上監護に関する行為(医療や介護契約など本人名義で行う必要がある行為など)については、信託契約だけでは代理できないのが原則となります。役所への各種届出や、医療同意書への署名など、法律上本人にしかできない行為や法定代理人(成年後見人など)でなければできない行為が存在します。

したがって、家族信託という財産管理の手法では身上監護の領域を完全にはカバーできないということになります。

4. 家族信託で身上監護ができなくて困るケースは少ない

4-1. 家族が困るのは「財産の凍結」が起きたとき

家族信託で身上監護ができないとなると、「家族信託だけでは不十分なのでは?」と不安になる方もいらっしゃるでしょう。

しかし、それほど心配することはありません。実務上は家族信託だけで問題なく対応できているケースが大半です。

家族信託と身上監護の関係について、まず押さえておきたいのは「家族が近くで支えている場合、家族信託だけでも身上監護は概ね対応できている」という実情です。受託者となる子どもが同居または近くに住んでいて親御さんの日常を見守っているようなケースでは、たとえ法的な代理権がなくとも家族として身上監護の手続きを代行できることがほとんどです。

例えば、介護サービスの利用契約について考えてみましょう。要介護認定の申請やケアマネージャーとの契約などは、たとえ子どもに正式な代理権がなくても、実際には家族が代わりに手続きを進めることが一般的です。ケアマネージャーなども家族の関与を前提に動いてくれることが多く、「成年後見人でないと絶対にダメ」という場面はかなり限定的です。また、病院での入院手続きや治療の同意書も、多くの場合は家族が署名して対応しています。法律的には厳密に言うと本人の署名や成年後見人の署名が必要ということになりますが、現場の運用として家族の同意で進められていることも少なくありません。

家族信託の受託者=家族が支援者となっているケースでは、このように「家族信託で権限がなくても家族としてできてしまう」範囲が広いため、身上監護のために直ちに成年後見人を立てなければならない事態にはあまり至らないのです。実務上も、家族信託を利用した方で成年後見制度まで併用しているケースはほとんどいないのが実情です。専門家の立場から見ても、家族がしっかりしている場合には無理に後見を付けなくても十分やっていけると感じます。

実際、「親の認知症が進行し、預貯金が凍結してしまった・・・」「実家の売却ができない」などといった「財産」に関する凍結で成年後見制度を利用せざるを得ないケースは非常に増えていますが、「親の身上監護ができない」と理由で成年後見制度を利用するケースは極めて少ないといえるでしょう。

4-2. 身上監護の対策もした方がよいケース

しかしながら、「家族がいれば必ず大丈夫」と楽観視しすぎるのも禁物です。家族信託だけで対応が難しくなるケースや、身上監護のために任意後見制度を併用した方がよいケースについて確認していきましょう。2つのケースを比較して考えてみましょう。

ケース1

受託者である長男は親と同居しており、日常的に親の世話をしている

家族信託だけでほぼ問題なし。普段から長男が病院の付き添いや行政手続きを行っており、特に不都合は生じていません。万一長男だけで対応が難しい場合も、近くに住む親族が協力することで対応ができるでしょう。このように近くに頼れる家族がいる間は、家族信託だけでも実務上困ることは少ないでしょう。

ケース2

受託者である次女は海外在住で遠方にいるため、国内の親の日常のサポートが難しい

追加対策が必要。財産管理は次女がリモートで問題なく行えても、国内の親の介護契約や急病時の対応に不安が残ります。このような場合は任意後見契約を結んでおき、国内で信頼できる第三者(専門家など)に身上監護を託せる体制を整えておくことが有効です。

【参考コラム】

それでは、任意後見制度とは何でしょうか?次に、家族信託と併用されることのある任意後見制度について、その概要と活用方法を解説します。

5. 任意後見制度とは?家族信託で不足する身上監護を補う制度

5-1. 任意後見制度とは

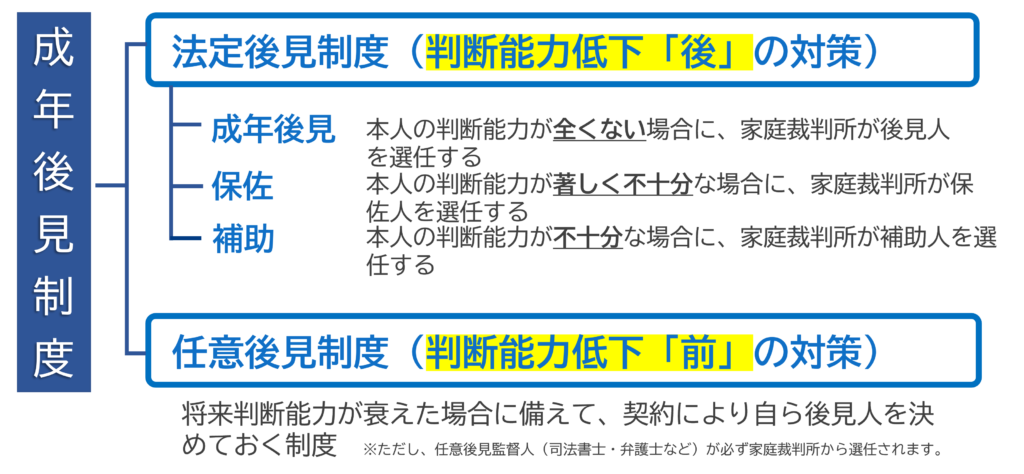

【成年後見制度とは】

成年後見制度には大きく2種類あります。ひとつは認知症などによって判断能力が低下した後に家庭裁判所が後見人を選任する法定後見、もうひとつが事前に任意後見契約によって後見人を決めておく任意後見です。

任意後見は、本人(親御さん)がまだしっかり判断できるうちに将来の後見人を自分で選んで契約しておく制度です。親御さんが公正証書で「この人を自分の任意後見人に任せます」という契約を結んでおき、将来判断能力が低下したときにその契約に従って後見を開始する、という流れになります。

任意後見契約を結んでおくと、いざ親御さんの判断力が低下した際に、家庭裁判所に対する申立によって、選んでおいた任意後見人が正式に後見人として活動を開始します。任意後見人には法律上、財産管理と身上監護(身上保護)の双方を行う権限が与えることができます。すなわち、信頼できる任意後見人(例えば、家族や専門職)を選んでおけば、その人が親御さんの代理人として財産面も生活面も包括的に支援してくれるわけです。

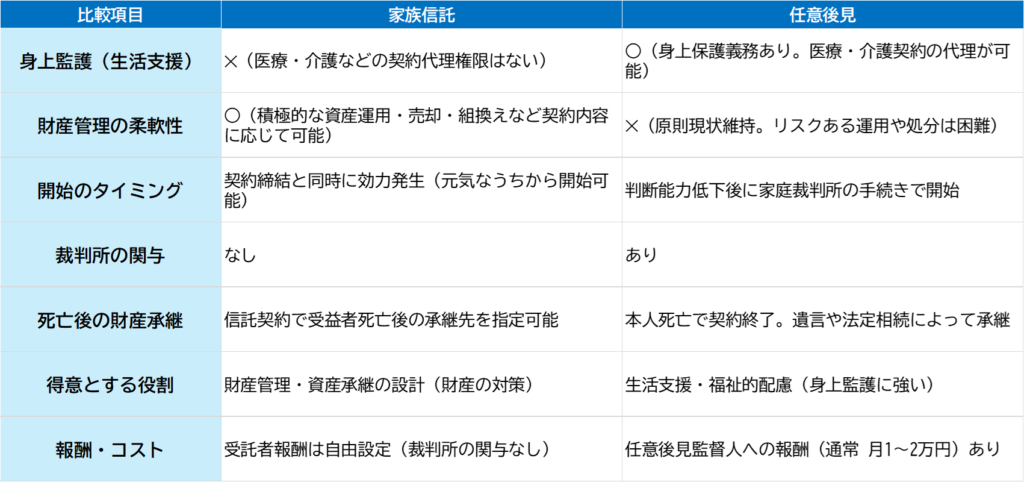

5-2. 家族信託と任意後見の違いを簡単比較

家族信託と任意後見の違いを整理しておきましょう。両者は高齢者の財産保全・管理という点で似ていますが、実際には役割に明確な違いがあります。

【家族信託と任意後見の比較表】

重要なポイントは下記のとおりです。

①身上監護(生活支援)権限: 家族信託では受託者に身上監護権限がないのに対し、任意後見では任意後見人が身上監護権限を持つ。したがって、介護・医療の契約代行などが必要な場合は任意後見人でないと難しいケースがあります。

②財産管理の柔軟性: 家族信託では受託者による積極的な財産運用(投資や不動産処分等)が可能ですが、任意後見では本人の財産を現状維持することが原則で、リスクのある資産運用は通常できません。例えば、不動産の売却や建て替え、資産組み換えなども家族信託なら契約内容次第で実行できますが、任意後見では難しい場合があります。

③開始のタイミング: 家族信託は契約を結べば即時に財産管理を開始可能(親御さんが元気なうちからでも委ねられる)のに対し、任意後見は親御さんの判断能力が低下してから家庭裁判所の手続きを経て開始します。元気なうちは任意後見人は権限を持たず、あくまで「将来の約束」です。

➃裁判所の関与: 家族信託には裁判所の関与はありません。一方、任意後見では後見が開始するときに任意後見監督人(弁護士や司法書士等の専門家)が家庭裁判所から選ばれ、後見人の業務をチェックします。そのため任意後見では多少の手間やコスト(監督人への報酬)が発生します。

⑤死亡後の財産承継: 家族信託では信託契約により親御さん死亡後の財産の行き先(承継先)を指定できますが、任意後見では本人死亡とともに契約が終了し、財産は遺産分割や遺言に従って相続されます。任意後見人が財産の配分を決めることはできません。

家族信託は「財産の管理」に強く自由度が高い反面、「身上監護(身上保護)」はできない。任意後見は「身上監護(身上保護)」に強く安心感がある反面、「積極的な資産活用」には制約があると言えるでしょう。

【参考コラム】

5-3. 家族信託と任意後見、併用は必要?

それでは、家族信託と任意後見は両方やっておいた方が良いのでしょうか?

結論から言えば、ケースバイケースです。実務的には両者を併用するケースは限定的で、ご家族の状況によって必要性が異なるというのが現状です。前述のように、家族が近くでサポートできるなら家族信託だけで事足りる場合が多いため、いたずらに二重の対策をする必要はありません。

とはいえ、次のような場合には併用も検討価値があります。

家族や受託者が遠方在住で身上監護の担い手がいない場合: 先のケース2のように、子どもが海外や遠隔地にいて物理的に親の世話が難しいときは、任意後見契約を結んで専門家または近隣の信頼できる第三者を後見人に選んでおくと安心です。これにより、いざという時にその任意後見人が正式に親御さんの身上保護を担ってくれます。

財産管理は家族信託、身上監護は専門家に任せたい場合: 家族信託で財産面は子どもに任せるが、医療・介護の判断については専門職に任せたい、といった希望がある場合も任意後見を併用する意義があります。例えば、「お金の管理は娘に任せるけど、介護施設選びや医療・福祉面の手続きは専門家にお願いしたい」という場合、娘さんを受託者にした家族信託+専門職を任意後見人にする契約、という組み合わせが考えられます。

より万全を期したい場合: 家族がいるけれど「万一家族だけでは対処しきれない事態になったら困る」と心配な場合も、任意後見契約を結んでおくとより安心です。実際には使わないかもしれませんが、お守り代わりに契約だけ用意しておき、必要になったら発効するというスタンスもありでしょう。

上記のようなケースに当てはまる方は、専門家に相談して任意後見契約の準備を検討してみると良いでしょう。逆に言えば、それ以外の多くの方—例えば「子どもが近くにいて普段から親を見ている」という家庭では、家族信託だけで十分対応可能であり、無理に任意後見まで用意しなくても不都合は生じていないといえます。

6. 親の「ライフプラン」と「終の住まい」を家族で話し合おう

財産管理対策や相続対策と並んで大切なのが、親御さんの「ライフプラン」を考えることです。家族信託や任意後見の検討は、言わば手段(How)の話ですが、その前に親御さん本人がどのような老後を望んでいるのか(What)を共有することが不可欠です。

特に注目したいのが「終の住まい」についての話し合いです。終の住まいとは、親御さんが人生の最終段階を過ごす場所のことです。具体的には「できるだけ自宅で暮らし続けたいのか」「将来的には介護付き施設や老人ホームに入ることも考えているのか」といった希望を指します。子世代にとっては親に切り出しにくい話題かもしれませんが、早めに希望を確認しておくことが重要です。

家族会議で話し合うべきポイントの例:

現在の住まいの課題: バリアフリーの問題や、田舎で買い物が不便など、今の住環境で不安な点はないか。例えば「家が古くて危ない」「階段の上り下りが大変」といったことがあればリフォームや引越しも視野に入れます。

将来の住まいの希望: このまま自宅に住み続けたいか、それとも体が弱ってきたら施設入所も検討したいか。自宅希望の場合、介護サービスをどう入れるか、施設希望の場合はどんな施設が良いか(費用感や場所の希望)を聞いておきます。

健康・介護に対する考え: 延命治療の希望の有無、介護が必要になった場合誰に頼みたいか、介護サービスを積極的に利用したいか等も話せると理想です。親御さんが「子どもにあまり負担をかけたくない」と考えているのか、「できれば最後まで家族に面倒を見てほしい」のかなど、本音を確認します。

必要なお金の見積もり: 上記の希望をかなえるにはどれくらい費用が必要かも一緒に考えます。例えば自宅リフォーム代、在宅介護サービス利用料、施設入居一時金や月額費用などです。ここで初めて親御さんの持つ資産状況の話題にも触れてみましょう。「希望を実現するには○○万円くらい必要だけど、貯金や年金で足りそうかな?」という切り口であれば、親御さんもスムーズに話しやすいでしょう。ライフプランとマネープランは切り離せないので、避けずにしっかり話すことが大切です。

このような話し合いは、一度で全て決める必要はありません。むしろ定期的に家族で集まって情報共有する場を作るのがおすすめです。兄弟姉妹がいる場合は子ども世代同士で意見をすり合わせる機会も必要でしょう。「お兄ちゃんは同居して世話しているけど、妹は遠方にいる」など状況によって、誰がどの役割を担うか話し合っておくと、いざという時の役割分担がスムーズです。

また、必要に応じて第三者の力を借りることも検討してください。例えば、ファイナンシャルプランナー(FP)に相談すれば、親御さんの預貯金や年金、不動産などを踏まえた資金計画のシミュレーションをしてくれます。親が長生きした場合に何歳まで資金がもつか、介護費用の目安はどれくらいか、といった具体的な数字が見えると安心材料になります。さらに、将来施設入所を検討する際には施設紹介会社を活用する方法もあります。数多くの高齢者施設の情報を持つプロに相談すれば、希望に沿った施設のリストアップや見学調整などを手伝ってくれるでしょう。自分たちだけでゼロから施設探しをするより効率的で、ミスマッチも防ぎやすくなります。

家族信託や任意後見の仕組みも、こうしたライフプランを踏まえてこそ最大限に活きてきます。単に制度の話だけで終わらせず、「親の人生をどう支えるか」という全体像の中で法律・制度を位置付けることが大切です。

まとめ ~総合的な備えで親と家族の安心を~

以上、家族信託と身上監護(身上保護)の関係を中心に、高齢の親御さんを支えるためのポイントを解説してきました。最後に要点を振り返りましょう。

・家族信託は「家族のための財産管理」の有効な手段で、親御さんの認知症対策や相続対策としてメリットがあります。ただし、身上監護(身上保護)=生活・介護面の代理行為は受託者の権限に含まれず対応できません。また、遺留分など家族信託だけでは解決できない法律上の論点もあります。

・もっとも、多くのケースでは受託者である家族が身上監護の役割も自然と担っており、家族信託だけで大きな不都合は生じていません。家族として日常の介護や手続きを代行できる場面が多いためです。

・しかし、家族が遠方で不在の場合やより万全な備えを求める場合には、任意後見制度の活用が選択肢となります。任意後見契約を結んでおけば、将来選任された任意後見人が身上監護を含めたサポートを法的に担ってくれます。

・家族信託と任意後見は併用も可能ですが、全員に必要とは限りません。ご家族の状況次第で適切な組み合わせを検討しましょう。判断に迷う場合は専門家に相談するのが確実です。

・法律的な備えと合わせて、親御さんのライフプラン・終の住まいについて家族で話し合うことも忘れないでください。お金・制度の話だけでなく、「どう生きたいか」「どう支えたいか」という家族の意思疎通があってこそ、最適な対策が見えてきます。

本記事が、みなさまのご家族にとって老後の備えガイドとなり、漠然とした不安が少しでも和らぐ一助となれば幸いです。親御さんも子世代も、お互いに安心できる未来を築くために、ぜひ今回ご紹介したポイントを参考に話し合いや準備を進めてみてください。

もし具体的に何から始めたら良いか悩まれたら… 専門家への相談もご検討ください。私たち司法書士法人ミラシアでは、家族信託の契約サポートから任意後見契約の準備、さらにはライフプランニングのアドバイスまで、豊富な実績に基づきオーダーメイドのご提案をいたしております。ご家族の状況を丁寧にお伺いし、最適な生前対策を一緒に考えますので、どうぞお気軽にご相談ください。

コメント