3. 海外在住の子でも家族信託の受託者になれるか?

まず核心の問いである「海外在住の子でも家族信託の受託者になれるか」について解説します。

結論でも触れたとおり、法律上は海外居住の家族を受託者とする信託契約も有効に成立します。信託法上、受託者は成年で判断能力があれば親族以外でも誰でもなれますし、居住地についての制限も特にありません。ですから、形式的には親が委託者(財産を託す人)となり、海外に住む子どもを受託者として家族信託の契約を結ぶこと自体は可能です。

しかし、問題は実務面での制約です。日本国内在住の受託者であれば難なくできる各種手続きや財産管理が、海外在住だとスムーズに行えないケースが多々あります。例えば、信託専用の銀行口座開設、証券会社での手続き、不動産の管理・売却時の対応などで、国内居住者でないことが壁になる場合があります。こうしたハードルのため、専門家の立場から申し上げると、海外居住者は家族信託の受託者として必ずしも適任とは言えないのが実情です。とはいえ「身内で信頼できるのが海外在住の子しかいない」というご家庭もあるでしょう。その場合は、後述する注意点に十分留意した上で家族信託を組成することになります。

要点をまとめると、海外在住の子でも家族信託の受託者になること自体はできるが、国内在住の場合より準備すべき・検討すべきことが多いということです。そのため、計画段階で専門家に相談しながら進めることが重要です。

では具体的にどのような点に注意すれば良いのか、次章から資産の種類ごとに詳しく見ていきましょう。

4. 資産別に見る海外受託者の場合の注意点

海外在住の子を受託者とする家族信託では、信託する財産の種類ごとに異なるハードルがあります。ここでは預貯金(銀行預金)、不動産、上場株式など主な資産について、実務上の注意点と対策を解説します。お子さんが海外にいるケース特有の問題点を洗い出し、一つ一つ対処法を確認しておきましょう。

4-1. 預貯金を信託する場合の注意点 – 銀行口座の開設

家族信託で現金や預金を管理するには、受託者名義の専用口座(信託口口座)を用意し、その口座で資金を分別管理することが推奨されています。安全性が高く、分別管理を徹底できる信託口口座を開設せずに、受託者の個人口座を信託の専用口座として利用する方法もあります。詳細は下記のコラムをご覧ください。

【参考コラム】

いずれにしても、家族信託がスタートした後は、親(委託者)の預金を一旦その口座に移し、以後は受託者が信託財産として運用・管理する流れです。

ところが、受託者である子どもが海外居住者の場合、日本の銀行で新規に口座を開設することが極めて難しいのです。日本の金融機関の多くは非居住者に対する口座開設に対応しておらず、住民票が日本になければ断られてしまうのが現状です。

この問題への対策として、まず受託者本人が以前日本に住んでいた際に開設した休眠口座などが残っていないか確認します。もし国内銀行の口座をまだ保有しているなら、その口座を信託用に利用できる可能性があります。実際にあった事例では、海外在住の息子さんが日本で使っていなかった口座を信託口座として活用し、口座内の預金を一旦ゼロにしてから親御さんの預金を移すことで対応しました。このように既存口座を活用できればベストですが、問題はそもそも使える口座が無い場合です。その場合、新規の口座開設ができない以上、海外から日本円の現金を管理する術がなく、預貯金の信託自体を諦めざるを得ないケースも起こりえます。

どうしても預貯金の信託が難しい場合は、信託財産から預貯金を除外し、それ以外の資産だけを信託する選択肢も検討されます。ただし預金を信託しない場合、親御さんが認知症になった際にその預金を動かせなくなるリスクが残ります。そこで、後述する任意後見契約でフォローすることも一案です。

4-2. 不動産を信託する場合の注意点 – 登記手続きと管理方法

ご自宅や収益物件などの不動産を家族信託すること自体は、受託者が海外居住者であっても可能です。信託契約を結ぶと、不動産の登記名義(所有者)は親から受託者である子どもに変更されます。日本の不動産は海外在住者名義でも所有できますので、名義変更そのものは法的に問題ありません。しかし、不動産の管理・処分に関してはいくつか留意点があります。

留意点1 登記手続きに必要な書類

不動産を信託する際の名義変更登記では、通常は受託者の住民票や印鑑証明書が必要です。しかし受託者が日本に住民登録をしていない場合、在外公館(大使館・領事館)で発行してもらう在留証明書、サイン証明書などを代替書類として準備する必要があります。

留意点3 税金関係の手続き(納税管理人の届出)

不動産を信託すると固定資産税や都市計画税の納税義務者も受託者(=海外在住の子)となります。税金の納付書類が海外宛てには発送されないので、税務署に「納税管理人」を届け出る手続きを忘れずに行いましょう。納税管理人とは、所有者が海外在住の場合に代わりに税金の通知を受け取り納付を行う代理人のことです。委託者である親御さん本人を納税管理人に指定し、元気なうちは親自身が税金を受け取って支払うよう届け出ることも可能です。親の判断能力がしっかりしている間はそれで問題ありませんが、後々難しくなれば納税管理人を別の人(例えば日本在住の親族や専門家)に変更することも検討すべきです。いずれにせよ、非居住者が不動産を所有する際の通常業務として納税管理人の届出は必須と心得てください。

留意点4 火災保険等の名義変更

信託により不動産所有者が受託者に変わると、建物にかけている火災保険や地震保険の契約名義も委託者(親)から受託者(子)へ変更する手続きを行います。この際、保険会社によっては海外居住者を契約者にできない場合や、名義変更時に本人確認のため来店を求められる場合があります。事前に保険会社へ問い合わせ、海外在住者への名義変更手続き方法を確認しておきましょう。もし現在契約中の保険会社で対応できないと言われた場合、他社への乗り換えも視野に入れます。また、名義変更が完了するまで保険金請求がスムーズにできないリスクもありますので、信託契約後は一日も早く保険手続きを済ませておくことが重要です。不動産管理に関しては、このほか売却時の税務処理や現地不動産業者とのやり取りなど、海外在住ゆえの課題が考えられます。専門家のサポートを受けながら、一つ一つ対処していきましょう。

4-3. 上場株式・投資信託を信託する場合の注意点 – 口座開設と取引制限

最後に、上場株式や投資信託などの金融商品を信託する場合の注意点です。家族信託で株式を扱うには、信託に対応した証券会社で受託者名義の証券口座を開設し、信託財産として管理することになります。しかし、現状では日本の証券会社の多くが海外居住者の新規口座開設を認めていません。そのため、上場株式を海外在住の子どもに信託することは極めて困難というのが実務的な結論です。銀行口座以上にハードルが高く、受託者が非居住者である限り証券会社側で断られてしまうケースがほとんどなのです。

対応策として考えられるのは以下の2つです。

一つ目は、「受託者となる子どもが一時的に帰国して国内居住者となったタイミングで株式を信託財産に組み入れる」方法です。例えば将来的にお子さんが日本に帰国予定であれば、その後に証券口座を開設して家族信託に組み入れることも不可能ではありません。ただしこの場合でも、信託契約書の内容を証券会社に事前確認してもらう必要がある、手続きの流れが複雑である等の注意点があります。また、帰国時期が未定であったり、親の認知症発症リスクとの兼ね合いで悠長に待てない場合には、この方法は現実的ではないでしょう。

もう一つの方法は、株式を信託財産に含めないことです。株や投資信託を無理に信託せず、親の名義のまま残しておき、他の手段で管理・承継対策を講じます。例えば親が亡くなった際に円滑に相続手続きができるように、遺言書を遺しておくことです。遺言執行者を定めておけば、相続発生後の相続手続きをスムーズに行うことができます。また、親が認知症等で判断能力を失った場合に備え、任意後見契約で受任者(後見人)が株式を管理・処分できる権限を付与しておくことも一案です。このように、株式については信託以外の手段でカバーすることを視野に入れ、柔軟に対応しましょう。

以上、預貯金・不動産・株式と資産別に見てきました。総じて言えるのは、海外在住の受託者は財産管理インフラの確保が課題になるということです。銀行や証券口座といった金融インフラ、不動産管理の人的ネットワークなど、国内居住者なら当たり前に使えるものが使えない可能性があります。そのため、専門家と相談しつつ「既存のリソースをどう活用できるか」「代替策はあるか」「そもそも信託の範囲をどうするか」を検討する必要があります。場合によっては、受託者候補を再考する(別の親族など)ことも選択肢に入れてください。次章では、家族信託と合わせて活用を検討すべき任意後見制度について見ていきます。信託だけではカバーしきれない部分を補完する重要な制度ですので、ぜひ押さえておきましょう。

5. 任意後見制度との併用 – 財産管理と身上保護の補完

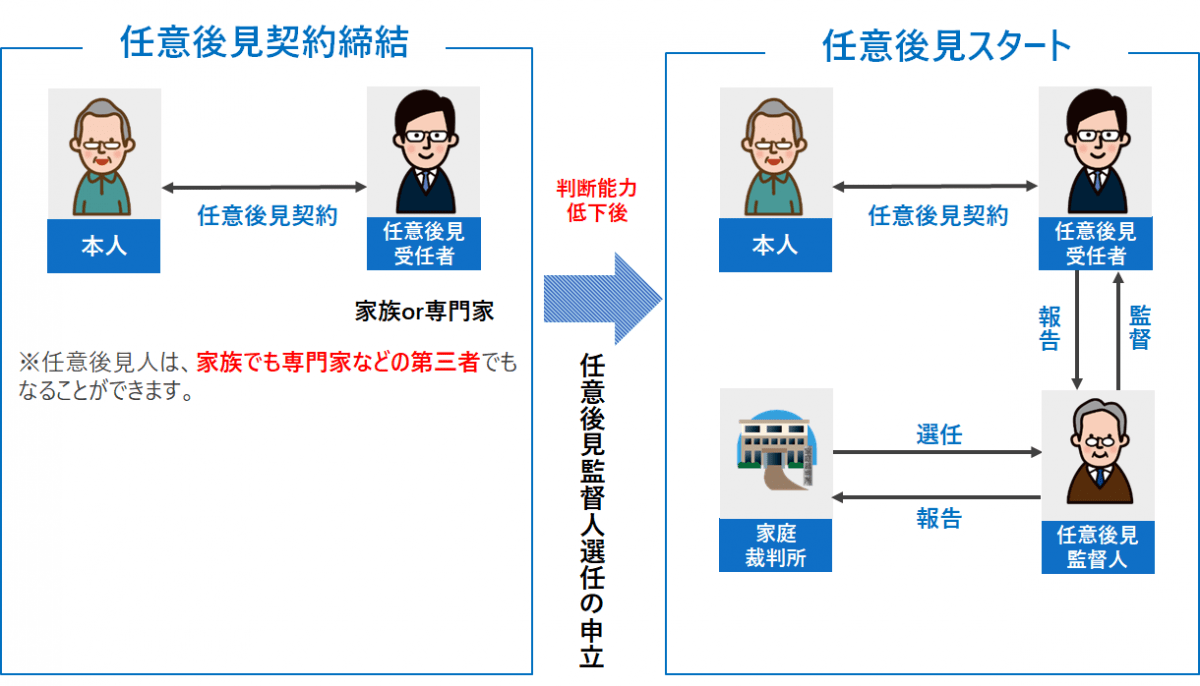

5-1. 任意後見制度とは

海外在住のお子さんを受託者とする家族信託を検討する際は、任意後見制度との併用もぜひ視野に入れましょう。

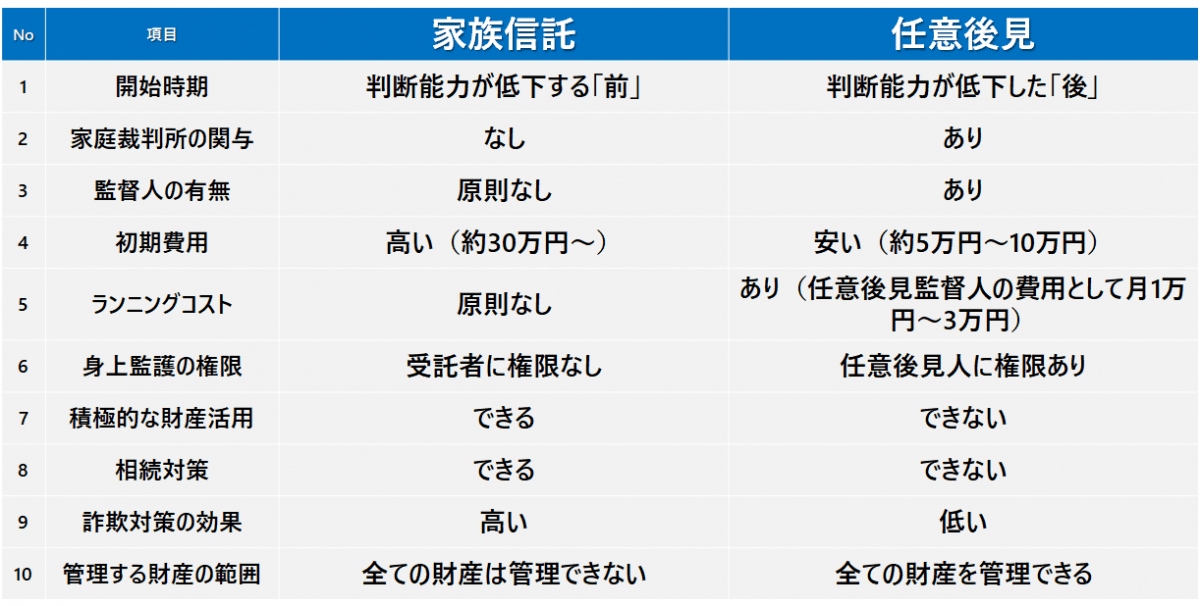

任意後見制度とは、将来ご本人(親御さん)の判断能力が低下したときに備えて、あらかじめ信頼できる人(親族や専門家)と契約を結び、後見人として財産管理や身上保護(生活・介護面のサポート)を任せる仕組みです。家族信託と任意後見は、それぞれカバーする範囲が異なるため、両方を組み合わせることで万全の備えとなります。

【参考コラム】

【任意後見制度とは】

【任意後見と家族信託の比較】

家族信託は主に財産管理と資産承継(相続対策)に威力を発揮します。一方、任意後見人には財産管理だけでなく身上保護(病院や施設との契約手続き、介護方針の決定など)も任せることができます。例えば、信託によって金融資産や不動産は子ども(受託者)が管理できますが、介護サービスの契約や役所への各種手続き、年金の受領など信託では対処できない事柄が出てくる可能性があります。この点、任意後見契約で後見人を選任しておけば、そうした信託外の事務も包括的に代行してもらえます。

5-2. 家族信託と任意後見の併用する際の注意点

では、家族信託と任意後見を併用する際のポイントを確認しましょう。まず、受託者と任意後見人を誰にするかが重要です。基本的には受託者と任意後見人は別の人を選ぶことが望ましいとされています。なぜなら、同一人物が信託財産を管理しつつ、同時に本人の後見人にもなると、自分自身を監督する構図となり利益相反が生じる恐れがあるためです。例えば、子どもが受託者兼任意後見人になった場合、本人のためという名目で信託財産を処分したり、自分の管理責任を十分にチェックできなくなるリスクがあります。そこで、可能であれば任意後見人には受託者以外の第三者(もう一人の親族や専門家)を候補者にしておくと良いでしょう。別人であれば、受託者は信託財産の管理、任意後見人は本人の生活面サポートと信託外財産の管理、と役割分担が明確になるメリットがあります。

もっとも、ご家庭の事情によっては「他に適任者がいないので子どもに両方任せたい」場合もあるでしょう。法令上、受託者と任意後見人が同一人物であってはならないというわけではありません。その際は、契約内容の工夫や家庭裁判所による任意後見監督人の選任によって一定のチェック機能を持たせることが可能です。任意後見契約は発効時(ご本人の判断能力低下後)に家庭裁判所が後見監督人を必ず置く仕組みになっており、後見人である子どもの業務を外部から見守ってくれます。この監督人の下で、任意後見人としての子どもが信託財産の範囲も含め適切に対応できるよう、代理権の範囲や信託との調整条項を定めておくことが肝心です。具体的には、信託契約書に「後見開始後は受託者が任意後見人の指示を仰いで管理する」旨を盛り込む、また任意後見契約の委任事項に信託財産に関する対応も含めておくなどの方法があります。このあたりは専門的判断が必要になるため、契約の締結時に司法書士や弁護士とよく相談して決めると安心です。

5-3. 家族信託と任意後見の併用が効果的なケース

以上を踏まえ、家族信託+任意後見契約のセットは特に次のようなケースで有効です。

①信託ではカバーできない財産や手続きが残る場合

例)株式など信託外資産がある、介護や医療の対応も必要と想定される etc.

②受託者が遠方在住で身上保護が難しい場合

例)今回のように受託者が海外在住で日常的な見守りは別に必要 etc.

③受託者が親族ではあるが血縁が遠い場合

例)甥や姪が受託者で、本人の生活面までは面倒見きれない場合 etc.

逆に、同居の親族がいて身の回りの世話も任せられる場合や、信託で財産のほぼ全てを処理してしまい他に管理すべき財産が無い場合などは、無理に任意後見を併用しなくてもよいこともあります。とはいえ、将来状況が変わる可能性もありますので、検討だけは事前にしておくことをおすすめします。任意後見契約自体は公正証書で締結する必要があり多少コストもかかりますが、得られる安心感は大きいです。特に海外在住のお子さんの場合、日本国内で親御さんの日常生活を支える人的基盤が手薄になりがちですから、任意後見制度を利用することが、親の生活に対する重要な備えと言えるでしょう。

6. 相続対策としての「遺言書」の必要性とその利点

親が亡くなった後の相続手続きは、海外在住の子供にとってさらにハードルが高いものです。日本の役所での届出や銀行口座の凍結解除、遺産分割協議、不動産の名義変更、相続税申告など、煩雑な手続きを遠隔で進めるのは困難を伴います。ここでは、相続手続きを簡略化するために有効な遺言書の作成と、家族信託との併用について解説します。

6-1. 遺言書を作成するメリット

親が遺言書を用意しておくことは、相続手続きを円滑にする上で大きなメリットがあります。遺言書が無い場合、法定相続人全員で遺産分割協議を行い合意しなければ、財産を分配できません。しかし遺言書があれば、基本的にその指定に従って財産を分ければ良いため、話し合いがまとまらないリスクや遺産分割協議のために帰国する手間やコストを減らせます。

特に、海外在住の子供が相続人となる場合、他の兄弟姉妹などと直接顔を合わせて協議するのが難しいケースもあるでしょう。遺言書があれば余計な交渉をせずに済み、相続手続きを速やかに進められます。また、親が遺言で遺言執行者(亡くなった人の遺言に書かれた内容を実際に実行する役割を担う人のこと)を指定しておけば、その執行者が中心となって名義変更や財産分配の実務を行ってくれます。遺言執行者は信頼できる親族でも良いですし、司法書士や弁護士などの専門家に依頼することも可能です。海外在住の子供に代わって遺言執行者が動いてくれるため、負担が軽減されます。

さらに、親の意思を明確に残せる点も遺言書の重要なメリットです。例えば「長年海外から仕送りをしてくれた長男に多めの財産を譲りたい」「介護を担ってくれた娘に自宅を相続させたい」といった希望を形にできます。家族が納得しやすい内容の遺言を残しておけば、揉めごとの防止につながるでしょう。

6-2. 遺言書と家族信託を併用する方法

家族信託を活用している場合でも、遺言書との併用は有効です。信託契約によって信託財産の死後の承継先が定められている場合、その財産については遺言と同様の効力を果たします(いわゆる「遺言代用信託」)。しかし、信託に組み入れていない財産や、信託設定後に新たに取得した財産などは遺言書が無ければ承継先を指定できません。

例えば、自宅不動産とメインの預金は家族信託に入れて長男に承継させると契約していたが、親の死後に判明した株式や別の口座が信託されていなかった、といった場合です。このような漏れがあっても、遺言書で包括的に長男を遺産の受取人に指定しておけば、信託外の財産もスムーズに長男名義に移せます。また、家族信託で信託財産の承継先を決定した場合、後から承継先を変更することは困難ですが、遺言書の場合、相続人全員の合意があれば承継先を変更することも可能です。

併用にあたって注意すべきは、信託と遺言の内容の整合性です。遺言よりも信託の方が優先されますが、信託契約と矛盾する遺言を書いてしまうと法的解釈が複雑になる恐れがあります。一般的には、信託契約で指定した信託財産については遺言では触れず、その他の財産処分を遺言で補完する形を取ると良いでしょう。「信託財産以外のすべての財産を〇〇に相続させる」といった包括的な記載にしておけば、二重の指定を避けられます。

家族信託と遺言書を適切に使い分け、併用することで、生前から死後まで切れ目のない財産管理・承継対策が可能となります。海外在住の子供にとっても、遺言があることで日本での相続手続きがシンプルになり安心です。

コメント