親が認知症になってもお金が凍結しないようにしておくために、家族信託の利用を検討しています。家族信託した場合お金はどのように管理するのですか?

家族信託では、受託者が「信託口口座」という口座を開設してお金を管理することが推奨されています。

親の判断能力が認知症などによって低下すると、預貯金が引き出せなくなったり、定期預金が解約できなくなる可能性があります。そうなると、介護費用や医療費などの親の老後資金を捻出できず、子供などが自分の財産から立て替えをしなければならないかもしれません。

そこで、親の認知症対策として有効なのが「家族信託(民事信託)」です。

家族信託を利用することによって、信託した親(委託者)の財産については子(受託者)が管理することができます。そのため、親が認知症になっても信託した財産は凍結することはありません。

自宅やアパートなどを不動産については、法律上「信託登記」をすることによって受託者が管理している信託財産であることを示すことが求められます。一方、お金については、法律上は管理方法が明確に定められていませんが、「信託口口座」という口座を開設して管理することが一般的です。法律上、受託者には「分別管理義務」がありますので、これらの行為が必要となります。

▼信託登記については下記のコラムをご覧ください。

本コラムでは、家族信託でお金を管理する際に開設する「口座」について詳しく解説していきたいと思います。どのような口座で管理するのかは、家族信託をスタートする前に家族で決めなければなりません。私の経験上、ここの決定に時間がかかることがよくありますので、事前にしっかり理解しておきましょう。

▼家族信託の制度説明についてはこちらをご覧ください。

また、私たちミラシアは2017年から2025年の8年間で、金銭の信託だけで519件という業界トップクラスの実績を積み重ねてきました。

その経験を踏まえてお伝えしたいのは、お金の家族信託は、同じ実施内容であっても「どこに依頼するか」で費用に大幅な差が生まれるという事です。

実際に、相談先によって費用が2倍変わるケースもしばしば見受けられます。

「なぜ、そんなに差が生まれるのか?」その理由と、安心してお金をお任せいただけるミラシアの家族信託について、詳細をまとめたページをご覧ください。

⇒現金をお持ちの方に向けた家族信託サービスについて詳細はこちら

目次

1 家族信託で利用する「口座」には2種類ある

家族信託がスタートすると、信託した財産は受託者が管理をすることになります。そして、受託者は、自分の財産(固有財産)と信託財産を分けて管理する義務(分別管理義務)を負うことになります。

この分別管理義務を果たすために、お金を家族信託した場合には、受託者が新たに「口座」を開設して信託したお金(信託金銭)を管理することが一般的です。法律上は口座を開設して管理することまで義務とはされていませんが、実務上は「受託者の口座」で管理を行うことがほとんどです。新たに受託者が口座を開設して管理するケースが多いです。

▼受託者の義務については下記のコラムをご覧ください。

そして、家族信託で利用する口座には、「信託専用口座」と「信託口口座」の2種類があります。なお、これらは法律上の正式な名称ではありませんので、別の名称で呼ばれることもあります。

【信託専用口座と信託口口座の比較表】

| 項目 | 信託専用口座 | 信託口口座 |

| 開設手続き | 簡単 | 難しい |

| 費用 | 無料 | 有料(※無料の金融機関もあり) |

| 安全性 | 低い | 高い |

| 自由度 | 高い | 低い |

| 依頼する専門家 | 自由に選べる | 金融機関指定の場合あり |

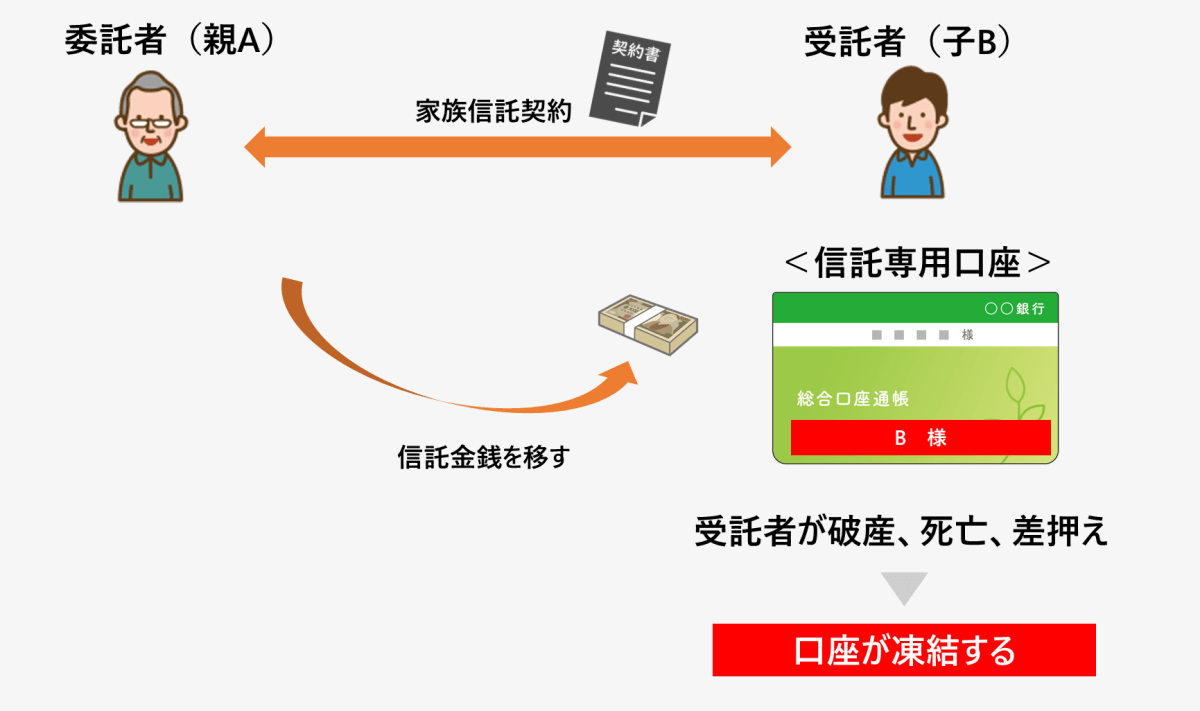

・信託専用口座(=受託者個人名義の口座)

【信託専用口座とは】

信託専用口座とは、便宜上「家族信託専用」の口座として利用する受託者個人名義の預金口座をいいます。後述する信託口口座と異なり、これは皆さまが保有している普通預金の口座と全く同じ性質のものです。

つまり、受託者の普通預金口座を「当事者間(委託者と受託者)では」信託したお金を管理する口座をとして利用するというだけのことです。

信託専用口座で管理する場合には、口座を特定するために、信託契約書において金融機関名、支店名、口座番号などを明記することがあります。また、信託契約書には明記せずに、別途委託者と受託者で覚書などを締結して口座を特定することもあります。

詳細は後述しますが、信託専用口座の場合、受託者が破産したり、差押えを受けた場合や死亡した場合に口座が凍結し、信託したお金が使えなくなってしまう危険性があります。

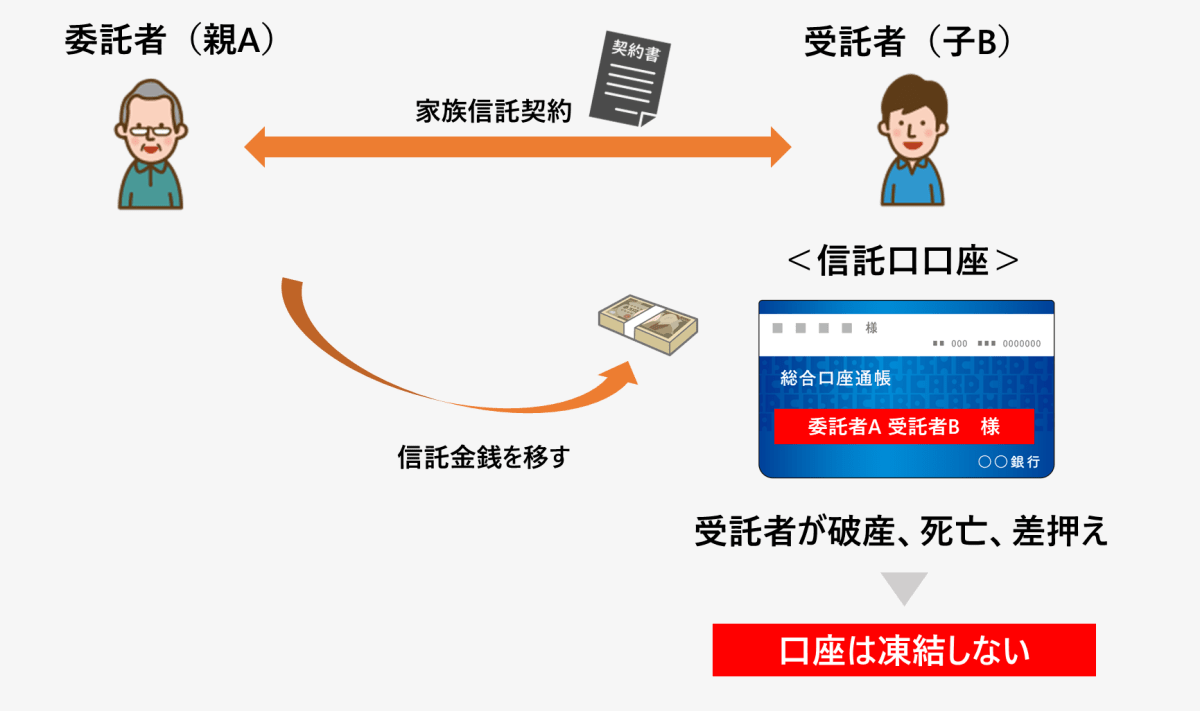

・信託口口座(=受託者に何かあっても凍結しない口座)

【信託口口座とは】

信託口口座とは、受託者が破産したり、差押えを受けた場合や死亡した場合であっても凍結しない口座をいいます。法律上明確な定義があるわけではありません。専門家や実務家によって若干定義は異なりますが、概ね次の4つの特徴を備えているとされています。

信託口口座の4つの特徴

信託口口座では、受託者が預金者としてキャッシュカード(発行されない金融機関もあり)や通帳を管理します。

受託者個人名義の預金口座ではありませんので、信託口口座であることが分かるような名称が付されていることが一般的です。「委託者(父)受託者(子)信託口」、「委託者(父)信託受託者(子)」のような名称が付されることになります。

金融機関内部の決まりによって、信託口口座は受託者個人名義の預金口座とは別の取扱いが行われている必要があります。

とりわけ、特徴③や特徴④がとても重要です。これらの特徴があることによって、信託金銭が守られることになります。

信託口口座によって金銭が安全に管理される

本来、信託には「倒産隔離機能」があります。倒産隔離機能とは、委託者や受託者が破産したり、差押えを受けても信託財産は一切影響を受けないことをいいます。

しかし、信託専用口座で金銭を管理している場合には、この倒産隔離機能が意味をなさない可能性があります。なぜなら、外からみると普通の「受託者個人の預金口座」ですので、受託者が破産したりや差押えを受けた場合には、口座が凍結されてしまう危険性があるからです。

これに対して、信託口口座においては、信託が本来もっている倒産隔離機能がしっかりと発揮され、信託金銭が安全・確実に守られることになります。

司法書士や弁護士などの家族信託の専門家の多くは、信託口口座を開設して信託金銭を管理することを推奨しています。

なお、「信託口口座が開設できる」と謳っていても、実際は上記の信託口口座としての特徴を有しない「信託口口座もどき」、「なんちゃって信託口口座」、「屋号口座」などと呼ばれる口座しか開設できない金融機関もあります。口座開設の際は、「本物」の信託口口座であるかどうかをしっかり確認するようにしましょう。

【専門家からのプラスワン・アドバイス】

家族信託をしても親(委託者)の預貯金口座からお金を引き出せない?

親(委託者)と子(受託者)で家族信託をスタートしたとしても、子が親の預貯金口座かお金を引き出せるようになるわけではありません。よく誤解されていることですが、家族信託の対象としているのは親の預貯金口座そのものではなく、預貯金口座にある「現金」です。預貯金口座(預金債権)自体を家族信託することはできないので、口座の中にある現金を対象としているのです。

したがって、家族信託が開始した後は速やかに、親(委託者)の口座から親自身がお金を引き出し、子(受託者)の信託口口座に送金しなければなりません。繰り返しになりますが、送金を受託者ができるわけではありません。

送金をする前に親(委託者)が急な病気などによって倒れてしまうと、家族信託を始まっているのにお金が移せない(=凍結)ということにもなりかねません。信託が開始したらできるだけ早く送金の手続きを行いましょう。

2 信託専用口座とは

それでは、信託専用口座のメリットとデメリット・注意点をみていきましょう。

信託専用口座は、普通の受託者の個人口座であるため開設手続きは簡単な一方で、管理上様々なリスクがあります。

信託専用口座を利用する場合には、信託金銭のみを入出金するようにしましょう。

・信託専用口座のメリット

信託専用口座は受託者個人名義の口座を利用するだけですので(つまり、金融機関に対して家族信託の口座として利用することを伝えるわけではない)、このような制約はありません。

・信託専用口座のデメリット・注意点

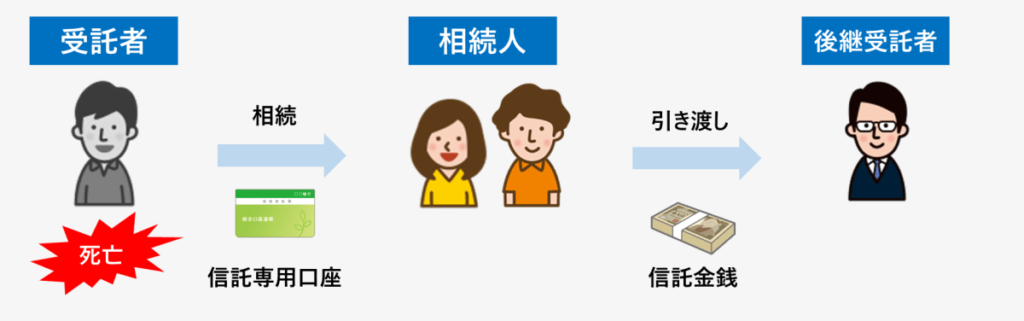

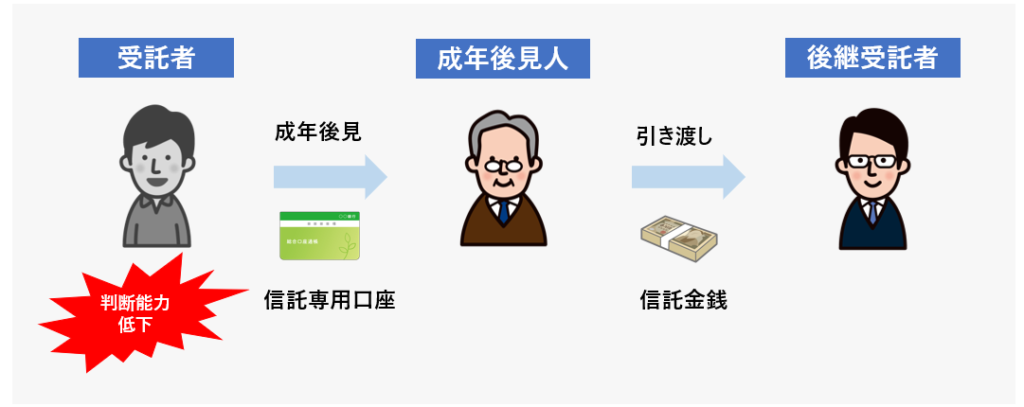

信託専用口座の場合、委託者(受益者)より先に受託者が死亡した場合、口座が凍結してしまうことになります。

信託専用口座は受託者個人の口座であり、金融機関の内部では、受託者の死亡によって受託者個人の「相続財産」として扱われることになるからです。

この場合、まず受託者の法定相続人が通常の相続手続きを行い、信託専用口座の中にある信託金銭の払い戻しを受けることになります。その後、後継受託者(次の受託者)に信託金銭を引き渡されることになります。

受託者の相続人の間で揉めている場合や相続人が信託金銭を引き渡してくれない場合など、後継受託者にスムーズに引継ぎができないリスクがあります。また、受託者の相続人が勝手に払い戻しを受けトラブルに発展する危険性もあります。

【受託者に成年後見人がついた場合】

信託専用口座の場合、病気・事故などによって受託者の判断能力が低下し、受託者に成年後見人が選任された場合、口座は凍結してしまいます。

信託専用口座は受託者個人の口座であり、金融機関の内部では、受託者に成年後見人が選任されたことにより、一旦口座が凍結されることになるからです。

この場合、受託者の成年後見人から後継受託者に信託金銭が引き渡されることになります。

受託者に多額の借金などがある場合、受託者が金融機関などの債権者から差押えを受けることがあります。また、返済が困難となった場合には、自己破産をせざるを得ない場合もあります。

信託専用口座の場合、受託者の債権者から差押えがなされた場合には、口座は凍結してしまいます。また、受託者が自己破産した場合には、破産財団に組み込まれ口座は凍結しています。

信託専用口座は受託者個人の口座であり、外部からみると、受託者個人の預金口座に見えるからです。

これらの場合、後継受託者や受益者が異議手続きを行い、信託財産であることを債権者などに対して主張することになります。

信託内融資(信託内借入)とは、家族信託の契約で与えられた権限に基づいて、受託者が金融機関から融資を受けること(借入を行うこと)をいいます。

例えば、将来の大規模修繕などに備えてアパートを家族信託した場合、金融機関から融資を受けることがあります。この融資を受託者において行う場合(受託者が債務者として借入を行う場合)を信託内融資(信託内借入)といいます。

信託内融資(信託内借入)を行う場合には、金融機関が返済を確実に受けられるようにするため、信託口口座の開設が必須とされています。

3 信託口口座とは

それでは、信託口口座のメリットとデメリット・注意点をみていきましょう。信託口口座は、信託財産を安全に管理することができますが、開設手続きがやや煩雑です。

それでは、信託口口座のメリットとデメリット・注意点をみていきましょう。信託口口座は、信託財産を安全に管理することができますが、開設手続きがやや煩雑です。

・信託口口座のメリット

信託専用口座と違って、信託の倒産隔離機能をしっかりと発揮することができ、安心・安全に信託を管理することができます。

信託口口座の名義を信託契約などによって定められた後継受託者に変更し、管理を引き継がれることになります。

信託口口座の名義を信託契約などによって定められた後継受託者に変更し、管理を引き継がれることになります。

そもそも信託財産であることが対外的に明らかになっていますので、受託者が自己破産をしたとしても、破産財団に組み込まれることはありません。また、信託口口座は「受託者の個人財産」ではないことが明らかですので、差押えの対象となることもないとされています。

・信託口口座のデメリット・注意点

そのため、普段利用している金融機関や近隣の金融機関で開設ができない可能性もあります。専門家のアドバイスを受けながら、家族信託をスタートする前にどの金融機関で信託口口座を開設するかを決めておきましょう。

信託口口座が開設できる金融機関であっても、開設にあたり様々な基準や条件が設けられています。

本来、家族信託は家族間で自由に内容や進め方などを決定することができますが、信託口口座を開設する場合には一定の制約を受けることになるのです。

金融機関の基準や条件を満たさなければ、口座を開設することはできません。信託契約書を確認する前に必ず金融機関に確認をしましょう。

金融機関によって異なりますが、主な基準や条件は下記のとおりです。

・公正証書で作成した契約書でなければならない

▼公正証書と家族信託については下記のコラムをご覧ください。

・弁護士や司法書士などの専門家が契約書の作成に関与していなければならない

⇒金融機関によっては、金融機関が指定した専門家によって作成された契約書でないと開設ができない場合もあります。なお、家族信託の手続き自体は、銀行が窓口になったとしても司法書士や弁護士などの専門家が行います。

▼家族信託と銀行については下記のコラムをご覧ください。

・信託金銭が一定金額以上(例えば、「3,000万円以上」)であること

⇒最低金額が設定されていない金融機関もございます。

・後継受託者の定めがあること

⇒後継受託者とは、当初の受託者が何らかの事情で受託者としての事務ができなくなった場合に備えて定めておく次の受託者をいいます。

・受託者が1名のみであること

⇒受託者が複数である場合、口座を開設することができません。

・受託者や後継受託者が海外在住者(非居住者)でないこと

⇒受託者や後継受託者が日本に住所を有しない者である場合、口座を開設することはできません。

・委託者の推定相続人の同意があること

⇒委託者が亡くなった際に相続人となる人から事前に同意を得ることを求められる場合があります。相続のトラブルを防止するためです。

・遺留分の侵害がないこと

⇒遺留分とは、法律上一定の相続人に認められる最低限の遺産割合をいいます。信託契約が遺留分を侵害している場合、相続のトラブルに発展する可能性があります。

また、口座開設に費用がかかる場合もあります。費用は金融機関によって異なりますが、5万円~10万円(税別)程度かかるのが一般的です。無料の金融機関もあります。

受託者による不正利用を防止する観点からキャッシュカードを発行していない、窓口でしか入出金ができない金融機関もあります。また、多くの金融機関でインターネットバンキングの利用はできません。

4 専門家は信託口口座の利用を推奨している

家族信託の専門家である弁護士や司法書士は「信託口口座」の利用を推奨しています。信託契約書の中で、信託口口座の開設を受託者に義務付けることが一般的です。これまでの説明で明らかなとおり、信託専用口座より安全性が高いからです。

家族信託はケースによっては、多額の金銭を受託者が長期間管理する可能性があります。また、アパートなどの収益物件を信託した場合には、口座内で頻繁に入出金が繰り返されることになります。

したがって、安全な家族信託を続けていくために信託口口座を利用すべきであるといえます。委託者だけでなく、財産を管理する受託者にとってもその方が安心といえるでしょう。

信託専用口座を利用する際は、デメリットや注意点について家族で十分に検討するようにしましょう。

5 信託口口座を利用すべき5つのケース

【信託口口座を利用すべき5つのケース】 信託口口座を開設することは法律上の義務ではありません。近隣に信託口口座を開設できる金融機関がなかったり、条件を満たすことができない場合は、信託専用口座を利用せざるを得ない場合もあります。

信託口口座を開設することは法律上の義務ではありません。近隣に信託口口座を開設できる金融機関がなかったり、条件を満たすことができない場合は、信託専用口座を利用せざるを得ない場合もあります。

しかし、下記に該当する場合には信託口口座を利用しなければなりません(または利用した方がよい)。

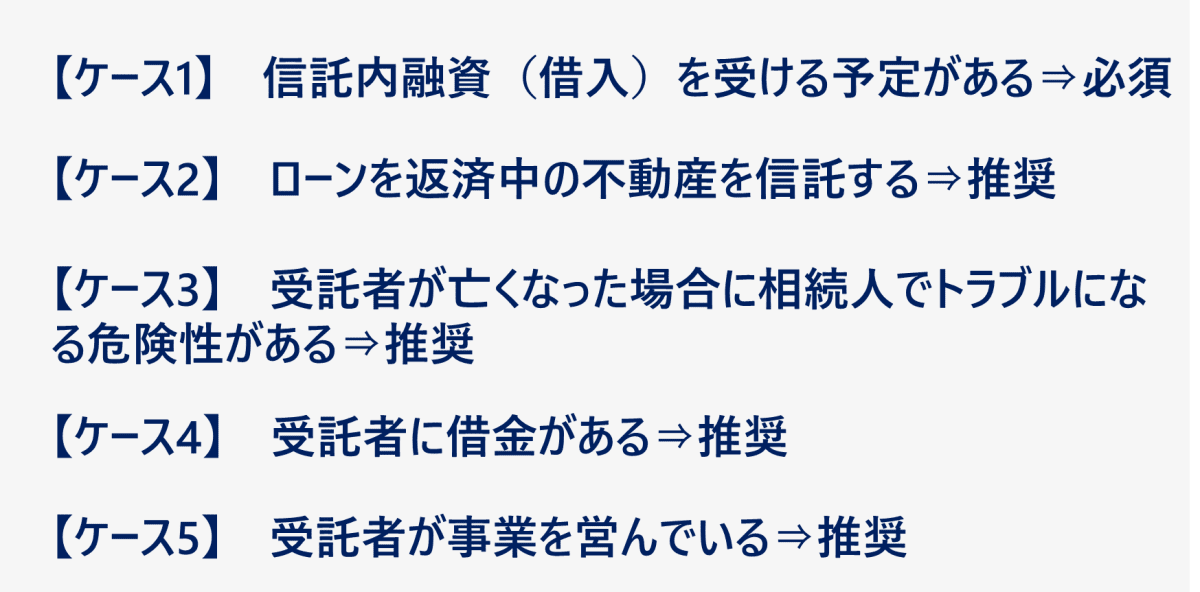

ケース1 信託内融資(借入)を受ける予定がある【必須】

家族信託がスタートした後に、受託者が金融機関から融資を受ける予定がある場合(信託内融資・借入)、必ず信託口口座を開設しなければなりません。例えば、将来の大規模修繕にあたり、融資を受ける予定がある場合などがこれにあたります。

また、信託内融資(借入)を受ける場合には、信託契約を締結する前に必ず融資を受ける予定の金融機関に事前相談を行い、信託契約書のチェックを受けなければなりません。

ケース2 ローンを返済中の不動産を信託する【推奨】

ローンを返済中の不動産(抵当権・根抵当権などの担保権がついている不動産 )を家族信託の対象とする場合には、ローンの債務者を委託者から受託者に変更する手続き(債務の引受け)を行うことが一般的です。

そして、債務者の変更に伴い、返済口座も委託者の口座から受託者の口座へ変更することになります。この場合、信託口口座でその後の返済をしていくことが実務上推奨されていますが、信託専用口座・信託口口座どちらの口座を利用するのかは金融機関次第となります。

ローン付の不動産を信託する場合には、事前に必ず金融機関の承諾が必要となります。信託契約を締結する前に必ず借入先の金融機関に相談しましょう。

ケース3 受託者が亡くなった場合に相続人でトラブルになる危険性がある【推奨】

受託者が亡くなった際に受託者の相続人の間でトラブルになる危険性がある場合には、信託金銭の引継ぎがスムーズになされない可能性があります。

したがって、信託口口座で管理しておいた方が安心です。

ケース4 受託者に借金がある【推奨】

受託者に借金がある場合、信託専用口座で管理していると、差押えや自己破産によって口座が凍結するリスクがあります。

したがって、信託口口座で管理しておいた方が安心です。

ケース5 受託者が事業を営んでいる【推奨】

受託者が個人事業主や会社経営者である場合、事業に関する借入を行ったり、会社の連帯保証人などになることが考えられます。

したがって、信託口口座で管理しておいた方が安心です。

6 信託口口座を開設できる金融機関と選ぶ際のポイント

・信託口口座を開設できる金融機関(2022年5月現在)

2022年5月現在、関東近郊で信託口口座を開設できる金融機関は以下のとおりです。

詳しい条件や基準については、家族信託をスタートする前に金融機関に問い合わせをしましょう。

三井住友信託銀行、オリックス銀行、みずほ信託銀行、千葉銀行、京葉銀行、千葉興業銀行、常陽銀行、西武信用金庫、城南信用金庫、芝信用金庫、世田谷信用金庫、さわやか信用金庫、武蔵野銀行、埼玉懸信用金庫、横浜信用金庫、かながわ信用金庫、平塚信用金庫、栃木銀行、東和銀行

・信託口口座を開設する金融機関を選ぶ際の5つの注意点

信託口口座を開設する金融機関を選択する際は、下記の5つの点に注意しましょう。家族信託の手続きを依頼する専門家を通じて、金融機関に確認してもらうのが安心です。

注意点① 開設基準・条件

金融機関によって口座開設の基準や条件が異なります。事前に必ず確認するようにしましょう。

注意点② 開設費用

多くの金融機関で口座開設には費用がかかります。事前に必ず確認するようにしましょう。

注意点③ サービス内容

金融機関によって信託口口座のサービス内容は異なります。キャッシュカードは発行されるか、インターネットバンキングを利用できるのか、公共料金などの口座振替が可能か、ATMでの入出金が可能かなどを事前に確認するにしましょう。

注意点④ 依頼する専門家

金融機関によっては特定の専門家が作成した信託契約書でなければ口座開設ができない場合があります。事前に必ず確認するようにしましょう。

注意点⑤ 口座開設の手続き

口座開設にあたり、受託者だけの来店で済む場合もあれば、委託者との面談が必要となる場合もあります。また、郵送のやり取りのみで口座開設ができる金融機関もあります。口座開設の手続きを事前に必ず確認するようにしましょう。

7 信託口口座を開設する際の流れ

【信託口口座を開設する流れ】

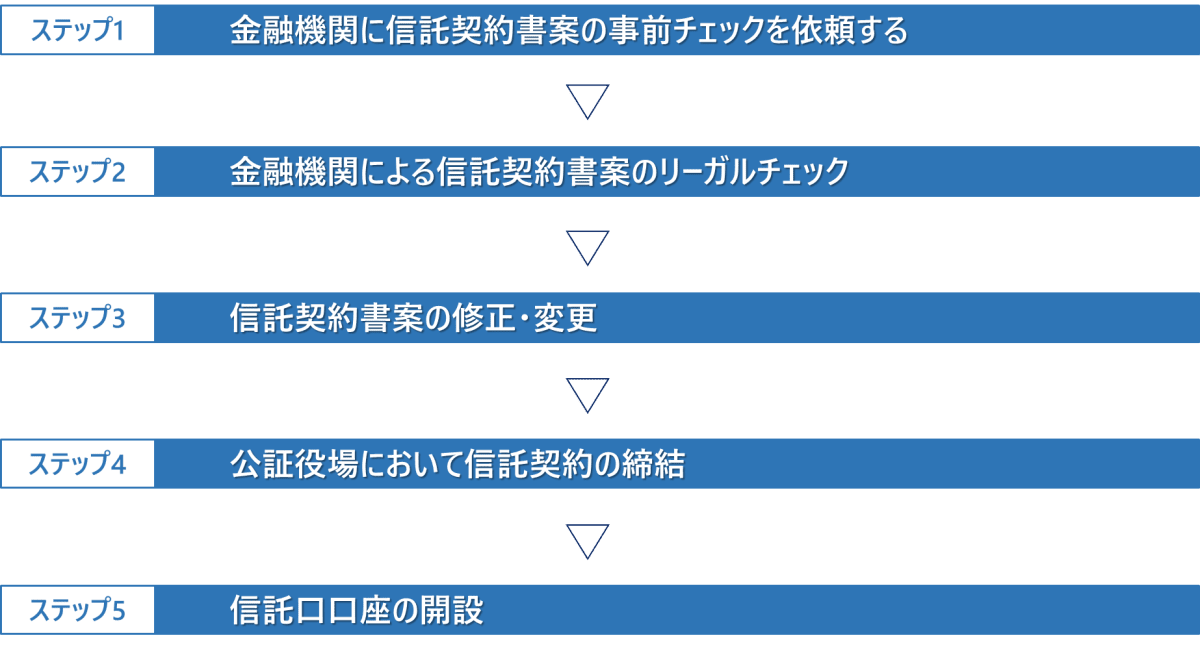

信託口口座を開設する流れは金融機関によって異なりますが、概ね下記の流れで進んでいくことになります。なお、一般的には、家族信託の手続きを依頼した弁護士や司法書士などの専門家が、口座開設で必要となる金融機関とのやり取りを代行してくれます。

ステップ1 金融機関に信託契約書案の事前チェックを依頼する

まず、信託口口座を開設する金融機関に信託契約書の案文を提出します。信託契約書の案文作成は家族信託を依頼した弁護士や司法書士など専門家が行います。金融機関へのチェック依頼も専門家が行うことになります。

同時に、家族関係や推定相続人の同意などの口座開設の基準や条件についてもヒアリングを受けることが多いです。

なお、前述のように、そもそも金融機関が指定した専門家によって作成された契約書でないと、口座開設ができない場合もありますので、事前に必ず確認しましょう。

ステップ2 金融機関による信託契約書案のリーガルチェック

次に、金融機関の内部で信託契約書の案文についてリーガルチェックが行われます。金融機関の法務部でリーガルチェックを行う場合もあれば、外部の専門家に依頼する金融機関もあります。外部の専門家に対するチェック費用をお客様が負担しなければならない金融機関もあります。

契約書の内容によりますが、リーガルチェックには2週間~1ヶ月程度かかるのが一般的です。

ステップ3 信託契約書案の修正・変更

上記のリーガルチェックによって、金融機関から修正点や変更点などの指摘があれば信託契約書を修正します。どのような修正や変更を求められるかは、金融機関によって異なります。修正や変更のやり取りについても手続きを依頼した専門家が代行することが一般的です。

ステップ4 公証役場において信託契約の締結

信託契約書の案文が完成したら、委託者と受託者で信託契約を締結します。

信託契約書は公正証書によって作成することが一般的ですので、契約の締結は公証役場で行うことになります。

▼ 家族信託における公正証書の詳細については下記のコラムをご覧ください。

ステップ5 信託口口座の開設

信託契約の締結が完了したら、金融機関で信託口口座の開設を行います。

信託口口座の開設は、受託者のみの来店でできる金融機関が多いようですが、事前に委託者との面談が必要となる銀行もあります。

口座開設には通常事前予約が必要となります。信託契約と同日(例えば、午前に信託契約の締結、午後に信託口口座の開設を行う)に行うことも可能です。また、口座開設には費用がかかる場合があります。

一般的に、信託口口座を開設する際の持ち物は次のとおりです。なお、持ち物は金融機関によって異なる可能性がありますので事前に専門家に確認をしてもらうようにしましょう。

☑ 信託契約公正証書(正本) 1通 ※公正証書で作成する場合。私文書の場合は信託契約書の原本。

☑ 口座届出印

☑ 受託者の本人確認書類(運転免許証、マイナンバーカードなど)

8 「証券」の信託口口座に対応している証券会社は少ない

上場株式や投資信託を家族信託する場合には、証券会社において証券の「信託口口座」を開設することが必須となります。

開設する際の流れは、上記で確認した金銭の信託口口座の場合と同様です。

もっとも、証券の信託口口座に対応している証券会社は非常に少なく、2022年5月時点では下記の証券会社でのみ開設が可能です。

野村証券、大和証券、楽天証券、共和証券

証券の信託口口座においても、金銭の場合と同様に様々な開設基準・条件がありますので、事前に確認することが大切です。

9 まとめ

最後までご覧いただき誠にありがとうございます。

いかがでしょうか。

どのような口座で管理するかは、全ての家族信託で検討しなければならない非常に重要な問題です。本コラムが皆さまのお役に立てば幸いです。

それでは、本コラムのまとめです。

・家族信託で利用する口座には、「信託専用口座」と「信託口口座」の2種類ある

・信託専用口座は、受託者個人名義の口座。開設は簡単だが、受託者の死亡・破産・差押えなどによって口座が凍結してしまうので、管理上リスクがある。

・信託口口座は、受託者の死亡・破産・差押えなどによっても口座が凍結しないので、管理上安全である。ただし、開設できる金融機関は限られており、手続きも煩雑。費用がかかることも。

・家族信託の実務では信託口口座の利用が推奨されている。

・信託口口座の開設は法律上必須というわけではないが、利用すべきケースもある

・信託口口座を開設する金融機関を選ぶ際は、開設基準・条件、費用、手続きの流れなどに注意する

・「証券」の信託口口座を開設できる証券会社はとても少ない

コメント