「家族信託の相談はどこにすればよいのか・・・」

家族信託を検討している多くのご家族が、「相談先」探しに悩んでいるといわれています。

現在、弁護士や司法書士といった法律の専門家だけでなく、税理士、金融機関、不動産会社、民間のコンサルティング会社など多くの事業者が家族信託のサポートを行っています。そのため、自分で適切な相談先を選ぶのは簡単ではありません。

家族信託の相談先を決めるためには、まずはそれぞれの相談先の違いや特徴をよく理解することが大切です。また、「信頼」できる相談先を選ぶためのポイントを知っておくことも重要です。

十分な検討がなされないまま安易に相談先を決めてしまったことによって、下記のような事態に陥るリスクがありますので注意が必要です。

・相場よりもかなり高い費用がかかってしまった・・・

・家族信託を利用して行おうとしていたことができなくなってしまった・・・

・家族信託を行ったことで家族が不仲になってしまった・・・

そこで、本コラムでは、家族信託専門の司法書士が家族信託の相談先と信頼できる専門家を選ぶポイントを解説いたします。お読みいただくことで安心して相談先を見つけることができるでしょう。これから家族信託を始める方は必見の内容です。

▼【1分で分かる】家族信託の相談先を選ぶ5つのポイント

目次

1 家族信託の相談先一覧

家族信託は、弁護士・司法書士などの「法律」の専門家に相談することが一般的です。なぜなら、家族信託は「信託法」という法律に基づく制度であるからです。また、家族信託は、相続、成年後見、遺言などと深く関連していることも大きな理由です。

主な相談先を次のとおりです。

【家族信託の相談先一覧】

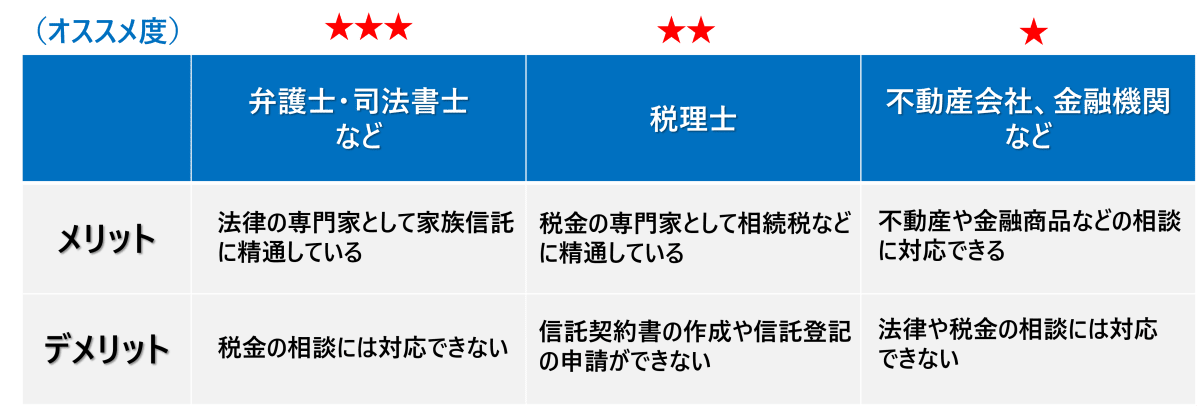

【オススメ度★★★】弁護士・司法書士など

家族信託の相談先として最もオススメなのは、弁護士や司法書士など「法律の専門家」です。なぜなら、家族信託には専門的な法律の知識が必要不可欠だからです。

家族信託は、委託者(親)と受託者(子)が「信託契約書」を作成する必要があります。信託契約書には、他の契約書とは大きく異なる点があります。それは「信託法」という法律に基づいて作成されるということです。契約書の中でも、民法という最も一般的な法律にしたがって作成される贈与契約書や売買契約書などであれば、法律の専門家の関与がなくても作成することはできるかもしれません。しかし、「信託法」に精通していなければ作成できない信託契約書は、やはり法律の専門家でなければ作成は難しいといえます。

また、家族信託を始める際は、「成年後見制度」と比較・検討することがとても重要です。「相続」のことも同時に考えなければなりません。そのため、これらに精通した法律の専門家に相談することが万全な生前対策を行うために大切です。

したがって、信託の手続きは、法律の専門家に依頼するのがベストです。「弁護士」、「司法書士」、「行政書士」 の違いについては後述します。

【オススメ度★★】税理士

税理士は「税金」の専門家ですが、最近では家族信託に取り組んでいる税理士も増えています。特に、相続税や贈与税を専門に扱っている税理士に多いようです。

信託契約書には、信託が終了したとき(親が亡くなったときなど)「誰に財産を承継するか」を決めておくのが一般的です。つまり、遺言書と同じように将来の相続について事前に決めておくということです。

そのため、家族信託と同時に「相続税」の試算(将来かかるであろう相続税を計算しておくこと)や節税対策・納税対策を行うこともしばしばあります。税理士であればどのように承継していくのが最も効果的かを検証した上で、家族信託を組成することができるでしょう。実際の現場では、税理士と弁護士・司法書士が一緒に家族信託のサポートをすることもよくあります。

なお、相続税は全てのケースでかかるわけではありません。一定の財産の規模を超えた場合のみ相続税の課税対象となります。詳細は下記をご覧ください。

【参考】https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4102.htm

【オススメ度★】不動産会社・金融機関など

家族信託の普及に伴い、不動産会社や金融機関などでも家族信託のサービスを取り扱うようになってきています。いずれにも共通するのは。信託契約書の作成や登記手続きなどは、別途弁護士や司法書士などに外注することになるため、費用が高額になる可能性があることです。事前に費用体系などをしっかり確認するようにしましょう。

・不動産会社

将来の売却や利活用に備えるため、家族信託では自宅やアパートなどの不動産を対象とすることが多いです。

そこで、将来の見込み客の開拓のため、家族信託のコンサルティングを行う不動産会社が見受けられるようになりました。事前に査定をしてもらうことで不動産の資産価値を把握した上で、家族信託を開始できるのがメリットです。

・金融機関

金銭を家族信託する場合、「信託口口座」という信託金銭を管理するための専用口座を開設することが推奨されています。また、受託者が金融機関から新たに借り入れをして収益物件を購入するようなケースもあります。

そこで、家族信託を行う上で切っても切り離せない金融機関が、家族信託のコンサルティングサービスを提供するようになってきました。

・その他の民間会社

最近では、家族信託サービスを提供する民間会社もあります。初期費用を低く設定し、費用が月額制となっていることが特徴です。また、受託者の金銭管理を容易にするアプリが利用できるサービスをリリースしている会社もあります。

結論として、家族信託の相談先として最もオススメなのは弁護士・司法書士など法律の専門家です。なぜなら、安全な家族信託を開始するためには、信託法という法律に精通している必要があるからです。弁護士や司法書士に相談した上で、必要に応じて税理士などの他の専門家と連携して進めていくのが良いでしょう。

2 法律の専門家の選び方

前述のとおり、家族信託は法律の専門家に相談するのがベストです。法律の専門家には、「弁護士」、「司法書士」、「行政書士」の3者が挙げられますが、総合的に考えると最も司法書士が適任だと考えられます。

法律の専門家なら司法書士がおすすめ

法律の専門家の中で、最も家族信託の相談先として適しているのは司法書士と考えて良いでしょう。理由は次の3つです。

・理由① 成年後見業務の経験が圧倒的に豊富だから

・理由② 信託登記の手続きまでワンストップで依頼できるから

・理由③ 相続に精通しているから

それぞれの理由を詳しく解説していきましょう。

理由① 成年後見業務の経験が圧倒的に豊富だから

・家族信託を始めるには成年後見制度との比較が重要

最適な生前対策をスタートするためには 、家族信託と成年後見制度を比較検討することが重要です。成年後見制度とは、認知症などで判断能力が低下した人の財産を家庭裁判所から選任された後見人が代わりに管理する制度をいいます。

家族信託などの生前対策を行っていなかった場合、成年後見制度を利用するしか選択肢はありません。つまり、何も対策をしなかった場合にどのような事態が起こり得るのか(=どれだけ生前対策を行う必要性があるのか)は成年後見制度に精通していなければ分かりません。

成年後見制度に不慣れな専門家に相談をすると、本来は家族信託などの生前対策が不要であったにもかかわらず、わざわざ費用をかけて対策を実行してしまうリスクもあります。

・司法書士が「成年後見」の実務に最も精通している

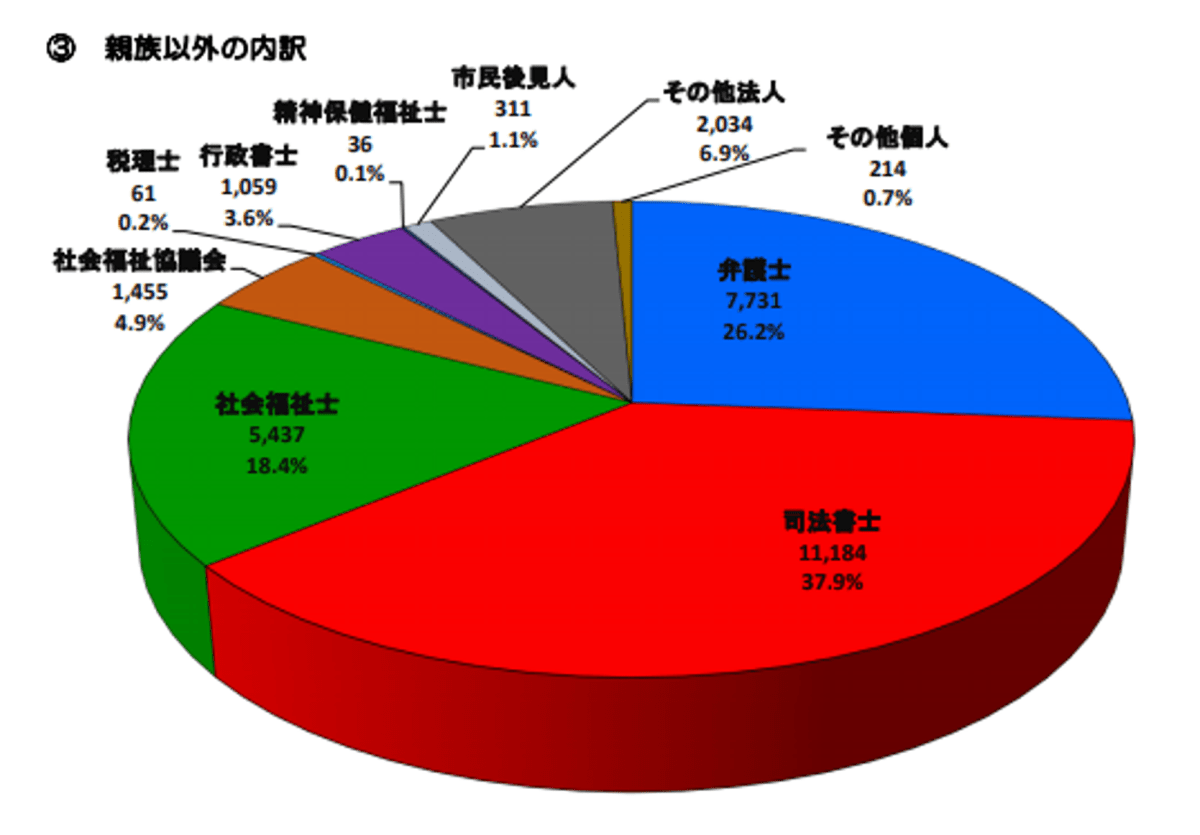

専門家の中で成年後見の実務に最も精通しているのは司法書士といわれています。

「成年後見関係事件の概況 ―令和2年1月~12月 」(最高裁判所事務総局家庭局 )によれば、親族以外の者(専門家)が成年後見人に選任されるケースの中で、最も選任件数が多いのが「司法書士」で全体の「37.9%」に上ります。成年後見制度における家庭裁判所からの信頼や実務の実績は、専門家の中で司法書士が一番です。

【成年後見関係事件の概況-令和2年1月~12月最高裁判所事務総局家庭局】

理由② 信託登記の手続きまでワンストップで依頼できるから

司法書士に家族信託を依頼をした場合、コンサルティングや信託契約書の作成だけでなく、信託した不動産の登記手続きまでまとめて頼むことができます。司法書士は「登記の専門家」であり、不動産を家族信託した場合に不可欠な信託の登記手続きを安心して任せることができます。

・不動産の家族信託には必ず「信託登記」が必要

多くの家族信託は、親の自宅やアパートなどの「不動産」を認知症による凍結から守るために利用されています。家族信託をしておくことで、親が認知症になってしまった場合であっても受託者(子供)が売却、リフォーム、賃貸管理などを行うことができます。

不動産を家族信託する場合には、信託契約の締結後、「信託登記」をすることが法律上の義務とされています。家族信託契約を締結し、家族信託がスタートしたら速やかに信託登記を申請することになります。

・登記の専門家は司法書士である

家族信託の登記は非常に特殊で、難易度が高いといわれています。信託契約書から必要な条項を抽出し、正確かつ確実に登記に反映させなければなりません。

信託登記に誤りがあると、不動産の売却や賃貸経営に深刻な影響を与えかねません。そのため、慎重な手続きが必要となってきます。

信託登記は登記の専門家である司法書士に依頼をすることが一般的です。司法書士以外の専門家が家族信託のサポートをしていた場合であっても、信託の登記は司法書士に依頼することが多いでしょう。

したがって、どのみち司法書士に登記手続きを依頼するのであれば、最初から司法書士に家族信託を依頼した方が、手続きがワンストップでスムーズに進むといえるでしょう。他の専門家に依頼した場合には、司法書士に依頼した場合に比べて、余計な手間や追加の費用が発生してしまう可能性があります。

理由③ 相続に精通しているから

・家族信託の組成には「相続」の知識が必要

家族信託の組成をするには、相続に精通している必要があります。なぜなら、家族信託では、信託した財産を「親が亡くなったらどのように分けるのか」を事前に決めておくことになるからです。

信託契約書には、「帰属権利者」を指定しておくのが一般的です。帰属権利者とは、家族信託が終了したとき(親が死亡したとき)に、残っている信託財産を承継する者をいいます。つまり、家族信託で帰属権利者を決めておくということは、遺言書を書くのと同じような意味があるのです。

そのため、家族信託は将来の相続に大きな影響を与える可能性があります。例えば、帰属権利者を一部の相続人に指定したことによって、他の相続人から遺留分を請求されることなどが考えられます。家族が円満な財産管理・財産承継を行うためには、相続の知識が豊富な専門家に家族信託を相談するべきです。

・司法書士は相続に精通している

司法書士は相続法に精通しています。なぜなら、司法書士の専門である「相続登記」は、ご家庭ごとに異なる様々な相続の形(遺産分割、遺言、相続分の譲渡、相続放棄、遺留分など)を法的に整理して、登記簿に反映させる手続きだからです。

司法書士に家族信託を依頼することによって、将来必ず発生する「相続」を想定しながら家族信託を進めていくことができるでしょう。

家族信託を司法書士に依頼するメリットなどについては下記のコラムでも詳しく解説いたします。

弁護士と司法書士との違い

家族信託の相談先としては、弁護士と司法書士との間に特に違いはありません。現在のところ、家族信託に取り組んでいる数は司法書士の方が多いので、家族信託の実務経験豊富な専門家を探すなら司法書士をあたった方がよいでしょう。

また、前述のように不動産を家族信託する場合には信託登記が必要です。信託登記の手続きは弁護士も可能ですが、事実上ほとんどのケースで司法書士が行っています。したがって、司法書士に依頼したほうがスムーズといえます。

なお、将来「紛争」が起きたときに対応できるのは弁護士だけです。将来、相続や家族信託をめぐって家族間でトラブルとなった場合には、司法書士や行政書士では対応できません。

・家族信託の相談先としては、弁護士と司法書士との間に違いはない

・将来紛争が起きたときに対応できるのは弁護士のみ

行政書士と司法書士との違い

行政書士と司法書士との最も大きな違いは、「登記ができるかどうか」です。行政書士には登記手続きをする権限がありませんので、少なくとも登記手続きは司法書士に別途依頼する必要があります。となると、最初から司法書士に依頼するのが良いでしょう。

また、前述した法定後見人の就任件数をご覧いただくと、親族以外の者(専門家)が成年後見人に選任されるケースで、行政書士の就任件数はわずか「3.6%」に留まります。成年後見の実務を経験している行政書士は極めて少ない事が分かります。成年後見制度との比較が重要であることを考えれば、この点を考慮して司法書士に依頼した方がよいといえます。実際、行政書士の業務範囲は非常に多岐にわたるため、成年後見や家族信託を専門としている実務家の数は非常に少ないといわれています。

3 信頼できる専門家を見極める5つのポイント

ここまでの話を振り返ると、「家族信託の相談先は法律の専門家が最適」ということになります。しかし、数多くいる法律の専門家の中から信頼できる専門家を見つけるのは簡単ではありません。

そこで、信頼できる専門家を見極めるポイントをお伝えします。

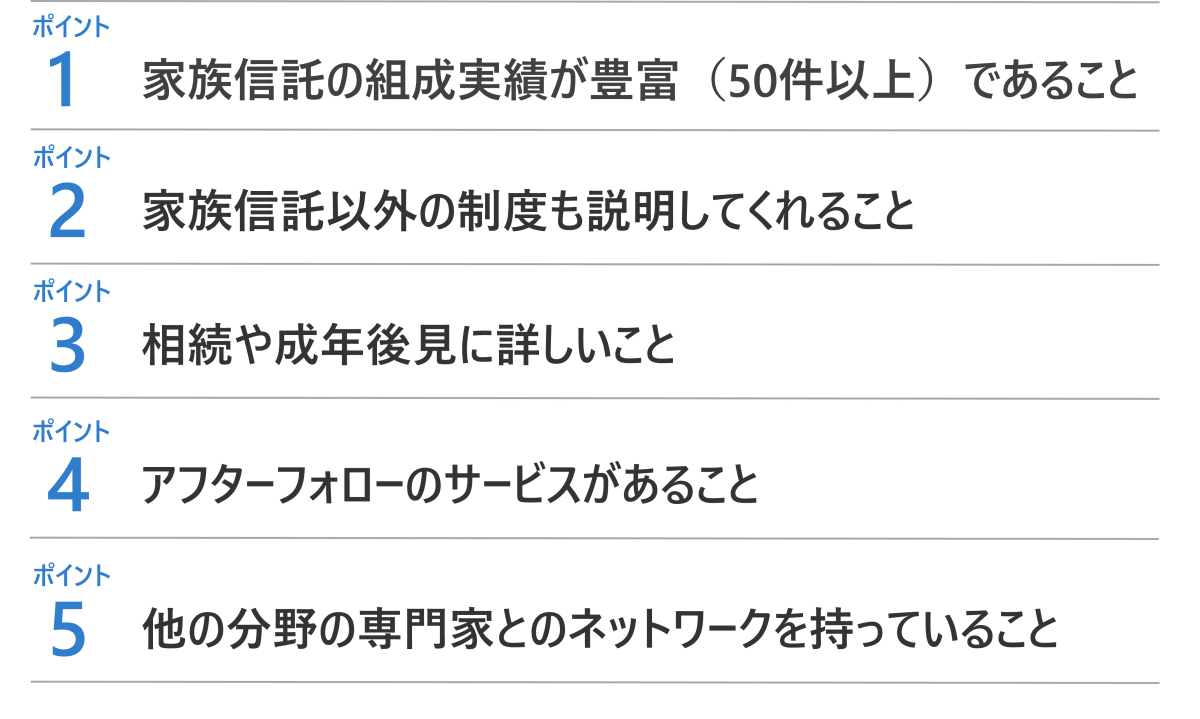

ポイント1 家族信託の組成実績が豊富(50件以上)であること

家族信託を依頼する際は、経験豊富な専門家に相談すべきです。なぜなら、経験の少ない専門家であると、今後起こり得るリスクを見落としてしまったり、契約書に不備が生じる可能性があります。家族信託はまだまだ歴史の浅い制度ですので、誰もが安全な家族信託を設計できるわけではありません。

最悪のケースとして、家族信託がきっかけで家族間で相続トラブルが起きてしまったり、家族信託の目的が達成できなくなってしまうことなどが考えられます。

これらの事態を防ぐためにも、経験豊富な専門家に依頼をすることが重要です。目安としては、家族信託をこれまで「50件以上」組成していれば任せて安心な専門家といえます。初回の相談時に必ず確認するようにしましょう。

家族信託は組成実績50件以上の専門家に依頼すると安心

ポイント2 家族信託以外の制度も説明してくれること

親の認知症対策や財産管理対策は、家族信託だけではありません。他にも任意後見制度、生前贈与、金融機関の各種サービスなどの選択肢があります。

家族信託が最善の対策であるか判断するには、他の制度との比較・検討が必要不可欠です。

家族の現状や希望に合った最適な対策を選ぶためには、家族信託以外の制度も丁寧に説明してくれる専門家に相談することが大切です。家族信託のサービスを提供する事業者の中には、高額な報酬目当てにまるで家族信託が唯一の選択肢であるかのような提案をする者もいますので注意しましょう。

家族信託を始める前に他の選択肢も検討することが重要

ポイント3 成年後見制度や相続に詳しいこと

・成年後見業務の経験が求められる

家族信託を検討する際は、家族信託を利用した場合と成年後見制度を利用した場合で具体的にどのような違いがあるのかを慎重に検討することが求められます。なぜなら、何も対策をしなかった場合は成年後見制度を利用することになるからです。できること・できないこと、費用、メリット・デメリットなどを比較することが大切です。

したがって、家族信託だけでなく、成年後見制度にも精通している専門家に相談するのがよいでしょう。

・相続業務の経験も必要となる

家族信託を始める際は、相続の業務経験が豊富な専門家に相談すべきといえます。家族信託では、親が亡くなった後に誰に信託財産を引き継がせるのかを信託契約書の中で決めておくことが一般的です。そのため、家族信託と相続は非常に深い関係にあります。家族信託をするということは、親の相続をあらかじめ決めておくことと同じ(遺言書を書くのと同じ)なのです。

したがって、遺留分、特別受益、寄与分などの相続に関連する諸問題に精通している専門家でなければ、家族信託を始めたことによって相続時のトラブルに発展してしまう可能性もあります。

全ての専門家が相続に精通しているわけではありません。専門家を探す際ホームページなどを確認して、家族信託が経験豊富であるだけでなく、相続の分野も専門的に扱っている司法書士を選びましょう。

成年後見制度や相続に精通している専門家に依頼する

ポイント4 アフターフォローが充実していること

当たり前のことではありますが、家族信託はスタートしてからが本番です。始めるだけでは意味がなく、法令や信託契約にしたがって、信託が終了するまで受託者が信託財産を適切に管理・処分していかなければなりません。

しかし、ほとんどの方によって「受託者」の仕事は初めての経験です。分からないことがでてきたり、判断に迷うことが少なくありません。信託財産の管理方法を誤ったことによって親に損害が発生してしまったり、家族間でトラブルとなることも考えられます。

そのため、家族信託開始後においてもしっかりアフターフォローしてくれる専門家に依頼することが大切です。安心・安全な家族信託を続けていくためには、スタートする時だけでなく、家族信託終了まで丁寧にサポートしてくれる専門家に頼むことをおすすめします。

アフターフォローを丁寧にしてくれる専門家に依頼する

ポイント5 他の分野の専門家とのネットワークがあること

家族信託はを開始する際は、認知症対策や相続以外にも様々な課題を同時に検討をすることになります。

そのため、他の専門家と緊密に連携している専門家に相談することが大切です。一人の専門家が分野が異なる複数の課題に対応することは現実的ではないからです。

家族信託で重要となってくる主な連携先として、次のようなものが挙げられます。

◆ 税理士

家族信託は、財産を子どもに承継させる仕組みでもありますから、親が亡くなり信託が終了したときにどの程度相続税がかかるのかを予め知っておくことが重要です。そのため、家族信託と同時に税理士による相続税の試算を行うことがおすすめです。

試算によって誰がどの財産を承継するのが最も相続税の軽減につながるかが分かります。もちろん、相続税の大小だけで財産承継の方法を決めるべきではありませんが、相続税の観点から最も合理的と思われる承継の方法を知っておくことは重要です。

よって、「相続税に強い税理士」と連携している専門家に相談するのがよいでしょう。

◆ ファイナンシャルプランナー

家族信託を始める際には、親が所有している財産のうちどの財産を家族信託の対象とするのか(信託財産)を決める必要があります。例えば、3,000万円の預貯金のうちいくらを家族信託するのか、不動産を複数所有している場合にはどの不動産を家族信託するのか、を決めなくてはなりません。

信託財産を決めるにあたっては、「ライフプランニング」が非常に重要になります。老後の生活にどの程度のお金が必要となってくるのかシミュレーションするのがライフプランニングです。ライフプランがしっかり定まっていなければ、適切に信託財産を決定することができません。

よって、ライフプランの専門家である「ファイナンシャルプランナー」と連携している専門家に相談するのがよいでしょう。

◆ 不動産業者

家族信託では親が住んでいる「自宅」を対象とするケースが多くあります。将来親が施設などに移る際に、受託者(子)が親の代わりに自宅を売却し、入居一時金や介護費用などを捻出できるようにするためです。

そのため、家族信託を開始するタイミングで「自宅の価値」を把握しておくことが重要です。「いざ売却してみたところ思ったより売却代金が安く老後資金が足りない・・・」という事態を避けるために、家族信託を始めるのと同時に不動産業者などに査定を依頼し、現在の自宅の価値を知っておきましょう。

税理士、ファイナンシャルプランナー、不動産業者などと緊密な連携がとれている専門家に相談する

4 家族信託の相談をすべき典型的な3つのケース

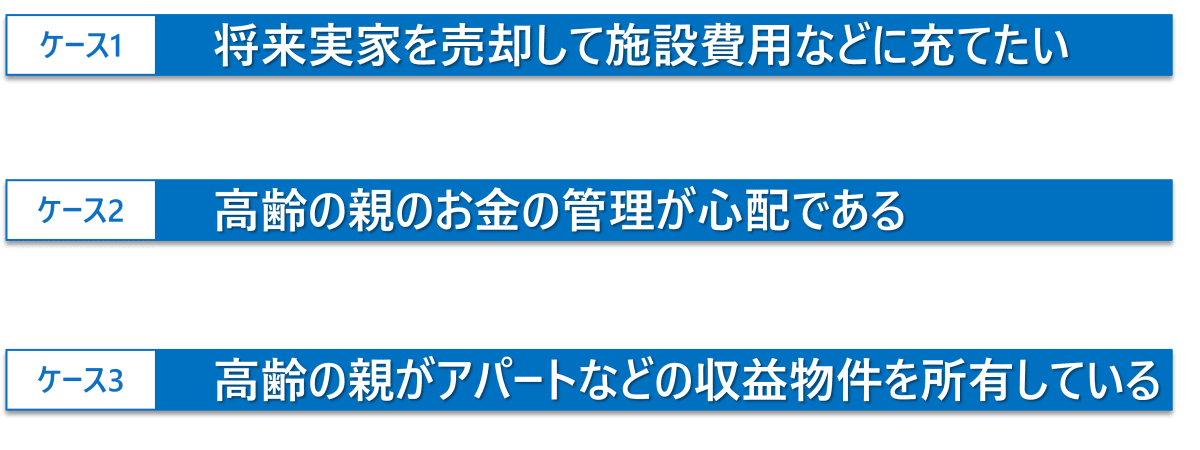

次に、家族信託の相談をすべき3つの典型的なケースを確認してみましょう。このようなケースに当てはまる場合、家族信託はとても有効な選択肢といえます。

【家族信託の3つの典型例】

ケース1 将来実家を売却して施設費用などに充てたい

親と子が別々に暮らしている場合、将来、親が自宅での生活が難しくなり、サービス付き高齢者向け住宅や老人ホームなどの高齢者施設に入所する事を検討することになるでしょう。

当然、施設に入所するためには費用がかかります。預貯金が不足している場合、親名義の実家を売却し費用を捻出せざるを得ません。また、親が施設に入ることで実家が空き家になってしまい固定資産税などのコスト負担を避けるために、実家を売却するというケースも増えています。

しかし、親が認知症になっていると、実家を売却することができない可能性があります。実家を売却するためには「売買契約」を締結しなければなりません。売買契約を有効に締結するためには、親が十分な判断能力を有している必要があります。そのため、認知症によって判断能力が低下している場合、売買契約が締結できなくなる可能性があるのです。

このようなリスクに備えるため、親が元気なうちに「家族信託」をして、子どもに実家の管理を託しておくケースが増えています。家族信託をはじめておくことで、親が認知症などによって判断能力を失ってしまっても、子どもが受託者として実家の売却を行うことができます。

ケース2 高齢の親のお金の管理が心配である

・「認知症対策」として有効な家族信託

高齢になった親の生活費(医療費、介護費、施設利用費など)は、親自身のお金で賄っていくのが一般的です。しかし、親が認知症になってしまうと、預貯金の凍結により親のお金が使えなくなる可能性があります。

そこで、預貯金の凍結を回避するために家族信託の利用が考えられます。親が元気なうちに家族信託をしておけば、子が受託者として親のお金を管理することができます。親の預貯金を凍結から守るためには家族信託を検討してみるとよいでしょう。

・「詐欺対策」としても効果的な家族信託

家族信託は「詐欺対策」としても効果的です。家族信託が開始すると、信託契約によって受託者(子)に管理を任せると決めた金銭については、親ではなく受託者(子)が信託専用の口座で管理します。

そのため、仮に高齢の親が何らかの高齢者詐欺に合ってしまったとしても、受託者が管理する信託財産には被害は及びません。特に親が一人暮らしである場合などには、家族信託による詐欺対策を検討してみてもよいでしょう。

ケース3 高齢の親がアパートなどの収益物件を所有している

アパートや駐車場などの収益物件を所有している場合、自宅とは異なり、賃料の授受、修繕、賃借人の対応などオーナーの判断能力が必要となる場面がたくさんあります。また、ローンが残っている場合には金融機関とのやり取り(繰上返済、条件変更など)が必要となる可能性もあります。

そのため、オーナーである親の判断能力が認知症などによって低下してしまうと、「賃貸経営」全般に支障をきたす恐れがあります。収益性の悪化につながっていくリスクもあります。

親が収益物件を所有している場合には、一度家族信託を検討してみるとよいでしょう。

5 家族信託の相談「前」に準備しておくこと

専門家が決まったら、次はいよいよ家族信託の相談です。

ここでは、相談の時間を有意義なものにするために、相談前に準備しておくべきことを2つお伝えします。家族信託を行うかどうかは今後の家族にとって非常に重要なことですので、専門家への相談はできれば家族全員で参加するのがよいでしょう。

準備その1 親の財産の棚卸しをしておくこと

専門家に相談に行く前に、親の財産の棚卸しをしておくことが大切です。

財産の規模や種類(金銭、自宅、アパート、株式など)によって、家族信託の内容が変わってくる可能性があるからです。

財産の棚卸しにあたっては、次のような資料を確認しましょう。

- 金銭:預貯金通帳、預金証書など

- 不動産:固定資産税の納税通知書、権利証、登記簿謄本など

- 株式・投資信託:取引明細書、残高状況報告書など

- 生命保険:保険証券、契約のお知らせなど

最適な家族信託をスタートするために、財産の棚卸しをした上で専門家の相談に臨みましょう。

準備その2 「家族信託」について予習をしておく

家族信託について理解することは、一般の方にとって簡単なことではありません、特に、成年後見制度などの他の制度と比較しながら専門家の説明を一度で消化することは大変です。

専門家へ「相談」することの目的は、家族信託を理解するだけでなく、家族にとって最適な生前対策をスタートすることにあります。

そこで、相談を有意義なものにするために、「家族信託」についてある程度予習をしておくことをおすすめします。家族信託の基本的な部分を理解しておけば、当日はより具体的な事柄について相談できるでしょう。

手前味噌になりますが、下記の動画やコラムをご紹介いたします。理解の一助となれば幸いです。

6 家族信託の相談「後」は「家族会議」を行う

専門家への相談が終わった後は、家族全員で「家族会議」を行うことが大切です。

家族信託を行うかどうかは、家族全員にとって重要な親の財産管理や相続に大きく影響します。

確かに、家族信託は委託者と受託者だけが信託契約を締結することによって始めることができます。

しかし、後々の誤解やトラブルを防止するために、家族全員で話し合って家族信託をスタートするかどうかを決めることが大切です。

仮に、家族信託を行わない場合でも、親の財産管理や相続について家族全員で話し合っておくことは今後にとって非常に意義深いものとなるでしょう。

7 まとめ

最後までお読みいただきありがとうございました。本コラムのまとめです。

●家族信託の相談先は法律の専門家がおすすめ

●法律専門家の中では、経験豊富な司法書士がベスト

●信頼できる専門家を見極めるポイントは5つ

ポイント1 家族信託の組成実績が豊富(50件以上)であること

ポイント2 家族信託以外の制度も説明してくれること

ポイント3 成年後見制度や相続に詳しいこと

ポイント4 アフターフォローが充実していること

ポイント5 他の分野の専門家とのネットワークがあること

●家族信託の相談をすべき典型的な3つのケース

ケース1 将来実家を売却して施設費用などに充てたい

ケース2 高齢の親のお金の管理が心配である

ケース3 高齢の親がアパートなどの収益物件を所有している

●家族信託の相談「前」に準備しておくこと

準備その1 親の財産の棚卸しをしておくこと

準備その2 「家族信託」について予習をしておく

●家族信託の相談「後」は「家族会議」を行う

コメント