「家族信託を始めるには銀行に相談すればよいのでしょうか?」

家族信託の相談でよく受ける質問ですが、「家族信託の相談は弁護士や司法書士にする」のが正解です。

たしかに、「信託」という言葉を聞くと「銀行」などの金融機関にお願いするものと誤解するのは無理もありませんが、「法律」の制度である家族信託を始めるための手続きは弁護士・司法書士などの「法律の専門家」が行います。

しかし、近年では、紛らわしいことに銀行のサービスでも「家族信託」という名称がついたサービスやそれと似たような名称のサービスが目につくようになりました。

家族信託は、信頼できる「家族」にお金や不動産の管理を託す仕組みですので、銀行に財産の管理を託すわけではありません。もっとも、家族信託をする際に銀行が無関係というわけではなく、もちろん信託したお金を管理するための信託用の管理「口座」は銀行で開設することになります。

本コラムでは、家族信託と銀行が取り扱う類似サービスの比較と信託口口座について解説いたします。

今後家族信託をスタートする方にとってお役に立てれば嬉しいです。

また、私たちミラシアは2017年から2025年の8年間で、金銭の信託だけで519件という業界トップクラスの実績を積み重ねてきました。

その経験を踏まえてお伝えしたいのは、お金の家族信託は、同じ実施内容であっても「どこに依頼するか」で費用に大幅な差が生まれるという事です。

実際に、相談先によって費用が2倍変わるケースもしばしば見受けられます。

「なぜ、そんなに差が生まれるのか?」その理由と、安心してお金をお任せいただけるミラシアの家族信託について、詳細をまとめたページをご覧ください。

⇒現金をお持ちの方に向けた家族信託サービスについて詳細はこちら

1 「家族信託」は司法書士や弁護士に相談することが多い

「家族信託」の手続きは、銀行に依頼するのではなく、弁護士や司法書士などの法律の専門家に依頼するのが一般的です。「信託」とあるので、どうしても銀行を連想してしまいますが、依頼先は銀行ではありません。

それでは、そもそも家族信託とはどのような制度なのでしょうか。

●「家族信託」とは

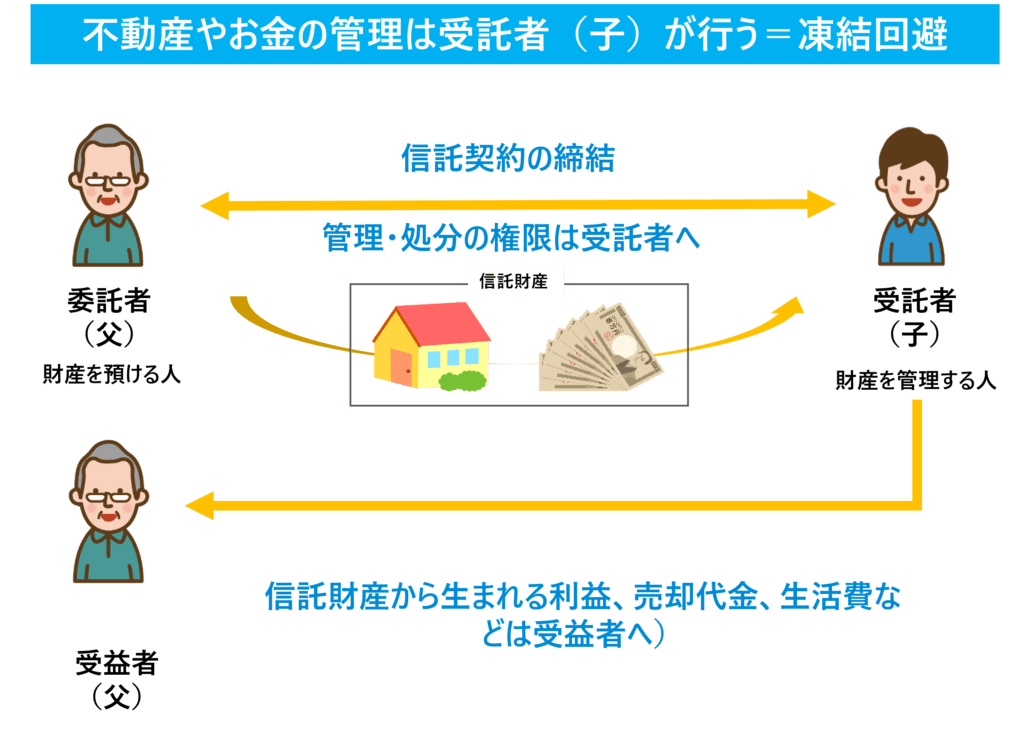

家族信託とは、「家族」に不動産やお金などの財産の管理や処分を託しておく制度です。

財産の管理を託す人を「委託者」(いたくしゃ)、財産の管理を託される人を「受託者」(じゅたくしゃ)、信託から利益を受ける人を「受益者」(じゅえきしゃ)といいます。家族信託では、委託者と受益者は同一人となることが一般的です(これを「自益信託」といいます)。高齢の親が「委託者」兼「受益者」、子供が「受託者」となるケースが典型例です。

家族信託は、委託者と受託者が「信託契約」を締結することによって始まります。信託契約の中で、受託者に管理や処分を託す「信託財産」を決めます。信託財産は信託契約の中で自由に設定することができます。必ずしも全ての財産を信託する必要はありません。親が元気なうちに家族信託を始めておくことで、委託者(親)が認知症などで判断能力を失ってしまったとしても、受託者(子)が財産の管理や処分を行うことができます。そのため、認知症による財産の凍結を回避できるのです。

▼ 家族信託の手続きについては下記のコラムをご覧ください。

▼ 家族信託の費用については下記のコラムをご覧ください。

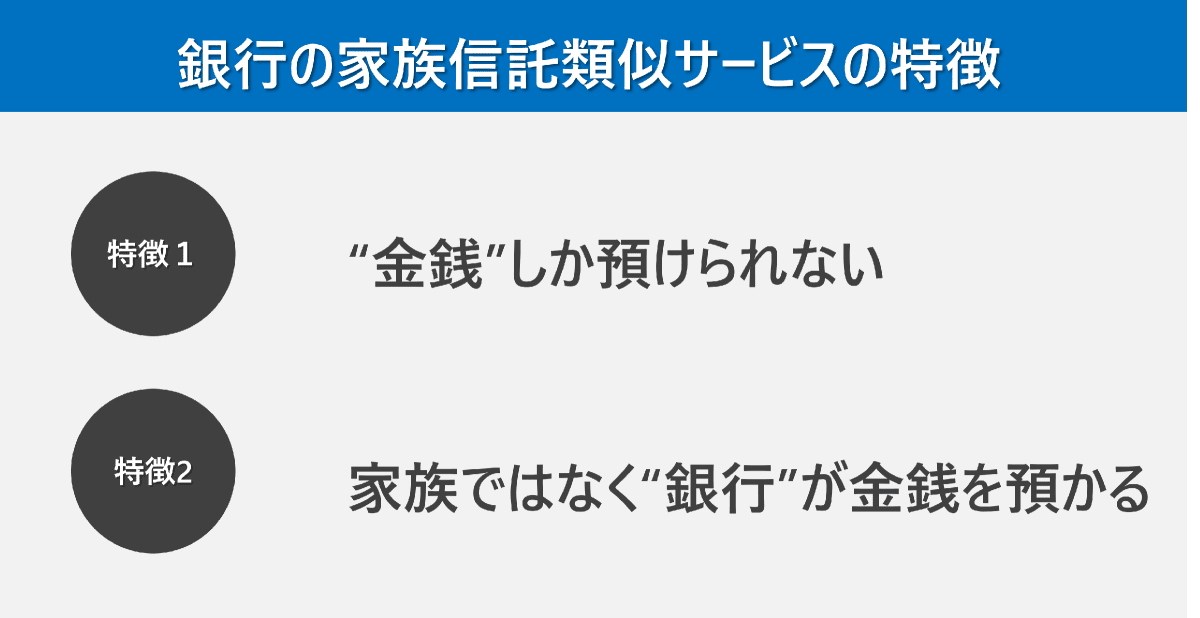

● 銀行で取り扱う「家族信託」類似のサービスとは

認知症対策ニーズの高まりや家族信託の普及に伴い、銀行でも「家族信託」という名称が付されたサービスや家族信託類似のサービスが提供されるようになってきました。例えば、みずほ信託銀行の「家族信託 安心の贈りもの」、三菱UFJ信託銀行の「家族安心信託」などがあります。

認知症対策ニーズの高まりや家族信託の普及に伴い、銀行でも「家族信託」という名称が付されたサービスや家族信託類似のサービスが提供されるようになってきました。例えば、みずほ信託銀行の「家族信託 安心の贈りもの」、三菱UFJ信託銀行の「家族安心信託」などがあります。

銀行で取り扱う類似サービスの特徴は、次の2つです。

【銀行の家族信託類似サービスの特徴】

まず、家族信託と異なり、”金銭”しか対象とできないというのが特徴です。自宅などの不動産を対象とすることはできません。また、子供などの家族ではなく、銀行が受託者として親の金銭を管理することになります。家族信託との違いについては、後ほど説明いたします。

●「家族信託」は弁護士や司法書士に依頼する

家族信託をスタートする際は、弁護士や司法書士に依頼することが一般的です。なぜなら、家族信託は「信託法」に基づく法律上の制度であるからです。また、成年後見制度や相続にも深く関係するため、これらに精通している専門家に依頼するのが賢明です。

一部の銀行では家族信託の組成を支援するコンサルティングサービスを提供しておりますが、結局のところ銀行が提携している専門家が組成そのものは行うことになります。銀行に家族信託を依頼するのではなく直接専門家に依頼した方が、銀行のコンサルティング費用を支払う必要がないので、トータルのコストを抑えることができる可能性が高いでしょう。

なお、弁護士と司法書士では、現状司法書士に依頼するケースの方が多いといわれています。これは司法書士の方が早期から家族信託に取り組んでいたということと、登記の専門家として不動産を信託した場合の登記手続きにもそのまま対応できる(他の専門家が対応した場合、別途登記手続きを司法書士に依頼する必要がある)ことが影響しています。

▼ 家族信託の相談先の選び方や注意点などについては下記のコラムをご覧ください。

2 「家族信託」と銀行の類似サービスの5つの違い

【家族信託と銀行の類似サービスの違い】

| 家族信託 | 銀行の類似サービス | |

| ①誰が財産を管理するのか | 子などの家族 | 銀行 |

| ②信託できる財産の種類 | 制限なし ※金銭、不動産、有価証券など財産的な価値があれば可 | 金銭のみ |

| ③最低金額 | なし | あり |

| ④自由度 | 高い | 低い |

| ⑤費用体系 | 初期費用のみ | 初期費用+管理報酬など |

それでは、次に家族信託と銀行の類似サービスの違いについて解説します。両者は似ている部分もありますが、主に下記の5つの違いがあります。

違い① 誰が財産を管理するのか

<家族信託>

家族信託では、上述のように子などの「家族」が受託者として財産を管理することになります。法律上、家族信託の受託者になるためには特に資格や条件は必要ありません。ただし、未成年者は受託者になることはできません。

▼ 家族信託の受託者については下記のコラムをご覧ください。

<銀行>

銀行のサービスでは、「銀行」が受託者として金銭を管理することになります。家族が金銭を管理するわけではありません。

違い② 信託できる財産の種類

<家族信託>

家族信託では、信託できる財産の種類に原則として制限はありません。財産的価値があるもの(金銭に見積もることができるもの)であれば家族信託の対象とすることができます。よって、金銭、不動産、動産、債権、株式、有価証券、知的財産権などを対象とすることができます。

もっとも、年金と農地については法律上家族信託の対象とできないとされています。

<銀行>

銀行のサービスでは、「金銭」のみが信託と対象となります。家族信託のように自宅やアパートなどの不動産を銀行に信託することはできません。

違い③ 最低金額

<家族信託>

金銭を家族信託するにあたり、最低金額は特に設定されていません。家族信託する金銭の金額は、親の老後のライフプランなどに基づき、家族で話し合って決定することになります。

<銀行>

銀行のサービスでは、各銀行のサービスごとに最低金額が設定されています。銀行によって異なりますが、「100万円~500万円」の間で設定されていることが多いようです。

違い④ 信託の自由度

<家族信託>

家族信託の内容は、委託者と受託者が締結する信託契約によって自由に決定することができます。例えば、信託財産(どの財産をどの程度信託するのか)、受託者の権限(どのような権限を受託者に与えるのか)、信託の終了事由(いつ信託は終了するのか)などについて信託契約書の中で自由に決めることができます。

<銀行>

銀行のサービスでは、各銀行のサービスごとに信託の内容があらかじめ決定されています。銀行が決めた内容どおりにお願いすることになりますので、家族信託のように自由に内容を設計することはできません。例えば、信託財産については金銭に限定されていますし、受託者の権限についても事前に内容が決まっています。また、信託の終了事由についても、「受益者の死亡によって終了する」などと定められています。

違い⑤ 費用体系

<家族信託>

家族信託を開始する際にかかる費用は、基本的に初期費用のみです。初期費用には、司法書士や弁護士などの専門家報酬、公正証書の作成費用、登録免許税(不動産を信託した場合のみかかる)などがあります。金銭のみを家族信託した場合には、およそ30万円~50万円くらいが相場です。

▼ 家族信託の費用については下記のコラムをご覧ください。

<銀行>

銀行のサービスでは、まず初期費用として信託設定報酬がかかります。信託設定報酬は、銀行ごとに異なりますが、信託する金銭の1.0%から1.65%前後で設定されていることが多いようです。追加信託の際にも報酬が発生します。

また、信託期間中は管理報酬や運用報酬がかかることになります。報酬額は銀行によって異なります。

【専門家からのプラスワン・アドバイス】

自宅やアパートなどの不動産を信託する場合には、家族信託を利用することになります。これに対して、金銭を信託する場合には、家族信託・銀行のサービスいずれでも対応が可能です。家族信託と銀行のサービスのどちらが適しているかはケースによって異なりますので、一度専門家に相談してみましょう。家族信託と銀行のサービスを併用することも考えられます。

3 信託口口座の開設方法と注意点

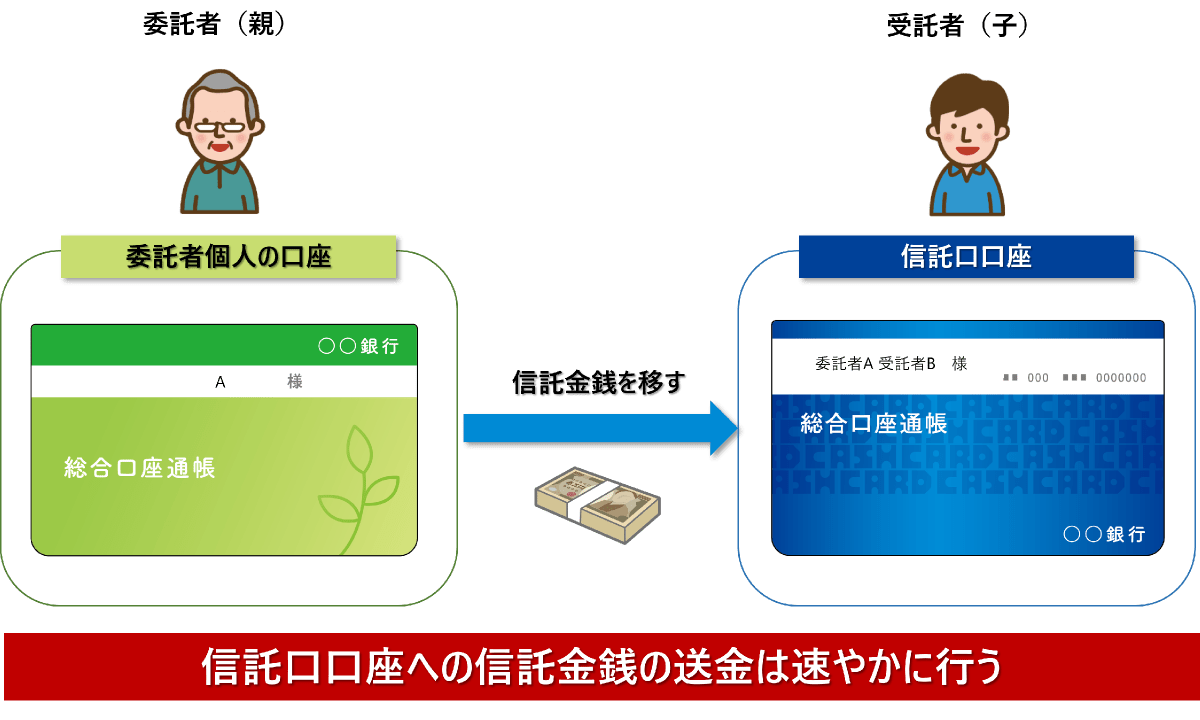

【家族信託開始後の金銭の移転】

金銭を家族信託した場合には、信託契約締結後速やかに、委託者の銀行口座から「受託者」の銀行口座に金銭を移さなければなりません。受託者に管理を任せる以上は、受託者の銀行口座で管理することになります。信託契約を締結したからといって、自動的に委託者の口座から受託者の口座に金銭が移転するわけではありませんので注意が必要です。

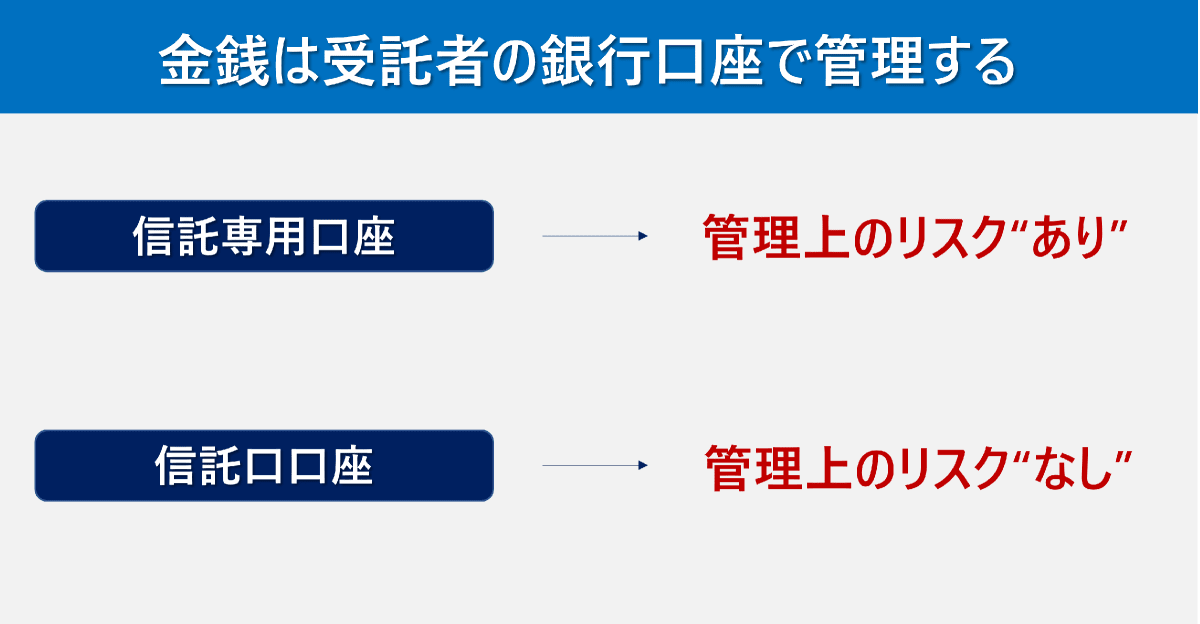

●信託専用口座と信託口口座

【信託専用口座と信託口口座】

家族信託で利用する受託者の銀行口座には「信託専用口座」と「信託口口座」の2つの種類があります。

いずれの口座を利用するかはご家族で話し合って決めていただくことになりますが、管理上の安全性の高さから「信託口口座」の利用が推奨されています。

なお、「信託専用口座」や「信託口口座」という名称は法律上の正式な名称ではありませんので、別の名称で呼ばれる場合もあります。

信託専用口座とは

信託専用口座とは、信託金銭を管理する受託者の普通預金口座です。あくまで普通預金の口座なので、受託者が個人的に利用している普通預金口座と機能は何ら変わりません。信託専用口座で管理する際は、信託契約において、口座の金融機関名、支店名、口座番号などを明記して口座を特定することが一般的です。

しかし、信託専用口座は、外から見るとは「受託者個人の口座」であるため、信託財産なのか受託者個人の財産なのか一見見分けがつきません。銀行内部でも口座の金銭が信託財産なのか受託者個人の財産なのかは判別できません。

そのため、万が一受託者である子が親より先に亡くなってしまった場合には、受託者の相続財産であると判断されてしまい、信託専用口座が「凍結」してしまうリスクがあると指摘されています。受託者が破産した場合も同様のリスクが考えられます。

もちろん、信託契約書などによって信託専用口座が信託財産であることが証明できれば「凍結」は解除されることになるでしょうが、それまでは信託金銭が使えなくなる可能性があります。

このようなリスクを回避することができるのが、次に説明する「信託口口座」です。

信託口口座とは

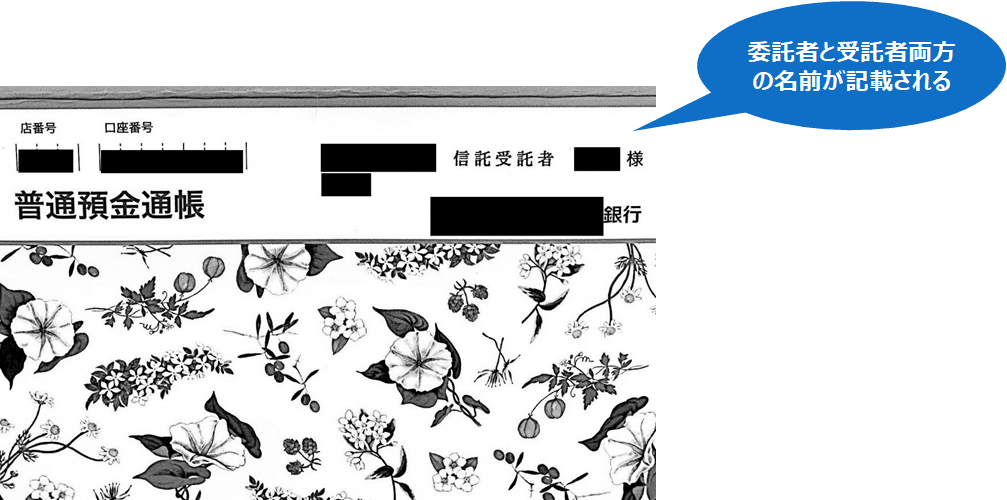

【信託口口座の具体例】

信託口口座は通常の普通預金口座と異なり、次のような特徴をもっています。

【信託口口座の特徴】

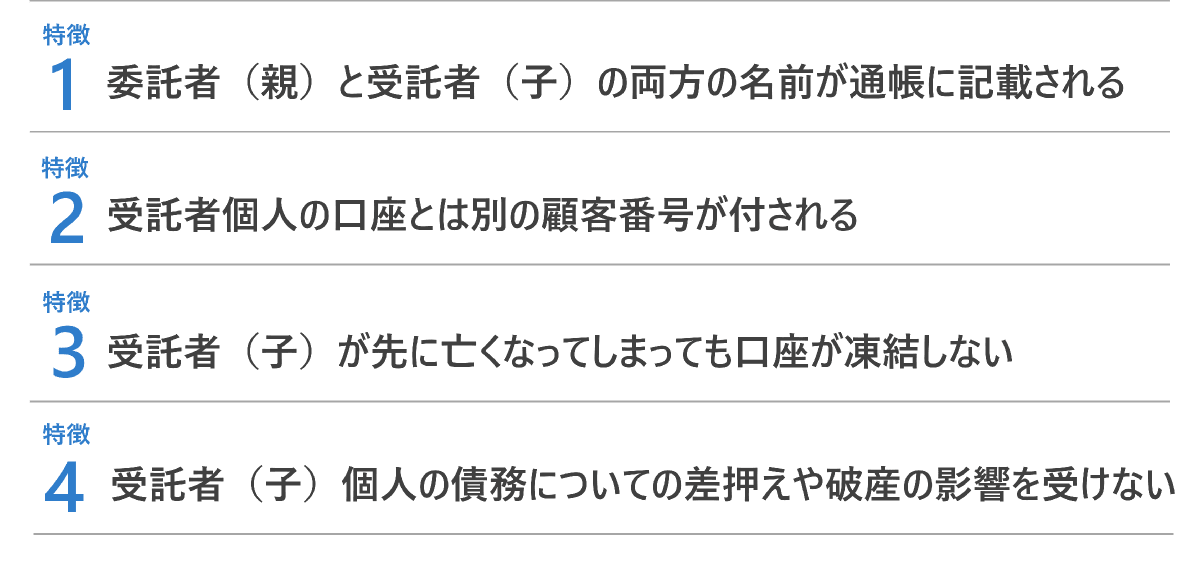

信託口口座の特徴1

信託口口座の名義には、上記のように委託者・受託者両名の名前が記載されるのが特徴です。

ただし、委託者・受託者両方の名前が付されていたり、「信託口口座」という名称が使われていても、実際は信託口口座としての機能を有していない「信託口口座もどき」の場合もあるようなので事前に確認するようにしましょう。

信託口口座の特徴2

信託口口座は、金融機関の中で、受託者個人の口座とは別のCIF(Customer Information File。顧客管理番号)が付され管理されています。つまり、システム上「分別管理」が徹底されていることになります。

そのため、受託者個人に相続、差押え、破産などがあった場合でも信託口口座が影響を受けることはありません。

信託口口座の特徴3

信託財産は受託者個人の財産ではありませんので、万が一受託者が亡くなったとしても受託者の相続財産となることはありません。

しかし、上述のように受託者が信託専用口座で金銭を管理した場合、金融機関では受託者個人名義の口座として登録されています。そのため、一旦信託専用口座は凍結し、法定相続人が相続手続を行い払い戻しを受けた上、後継受託者(次に受託者となる人)に信託金銭を渡すことになる可能性があります。

この点、信託口口座の場合は、受託者が先に亡くなった場合であっても、口座が凍結することはありません。信託契約書に基づき、信託口口座の名義を後継受託者に変更し、後継受託者による金銭管理をスムーズにスタートすることができます。

信託口口座の特徴4

信託財産は受託者個人の財産ではありませんので、受託者個人の債務(借金)の債権者(金融機関など)が信託した金銭を差押えることはできません。しかし、受託者が信託専用口座で金銭を管理した場合、債権者から見ると受託者個人の財産なのか信託金銭なのか判別できないため、債権者によって差押えられてしまうリスクがあります。この場合、裁判などを提起し差押えを解除しなければ信託金銭を取り戻すことができない恐れがあります。

信託口口座の場合は、債権者の差押えの対象となることはありません。また、受託者個人が破産した場合も影響を受けることはありません。信託された金銭は確実に守られることになります。このような機能を信託の「倒産隔離機能」といいます。

●実務上は信託口口座の開設が推奨されている

以上の特徴を踏まえると、信託口口座を開設する方が信託財産の管理上の安全性は高いといえます。

そのため、実務上は信託口口座の開設が推奨されています。信託契約において受託者に信託口口座の開設w義務付けるのが望ましいとされています。

もっとも、信託口口座を開設することは法律上の義務ではありません。近隣に対応できる金融機関がないなどの理由で開設ができないケースもあろうかと思います。

信託専用口座で管理すること自体に法律上問題があるわけではありませんが、管理上リスクがあることには十分留意しましょう。

●信託口口座を開設する際の5つの注意点

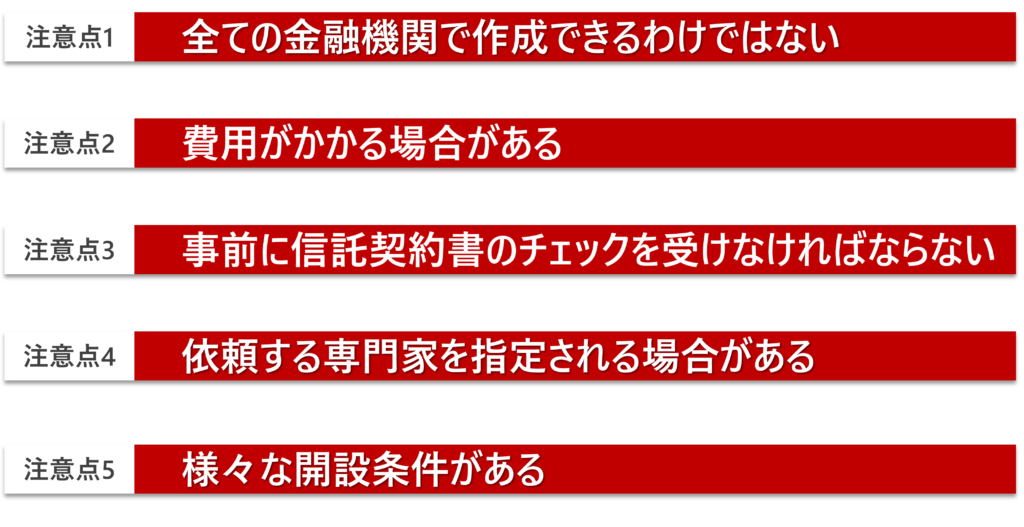

【信託口口座を開設する際の5つの注意点】

信託口口座の開設する際は下記の5点に注意しましょう。

注意点① 全ての金融機関で作成できるわけではない

家族信託は新しい制度であるため、全ての金融機関で信託口口座が開設できるわけではありません(2022年5月現在)。

そのため、必ずしも普段利用している金融機関や最寄りの金融機関で信託口口座が開設できるとは限りません。依頼する専門家のアドバイスに従って、家族信託をスタートする前にどの金融機関で信託口口座を開設するかを確認しておきましょう。

2022年5月現在、関東近郊で信託口口座を開設できる金融機関は以下のとおりです。

三井住友信託銀行、オリックス銀行、みずほ信託銀行、千葉銀行、京葉銀行、千葉興業銀行、常陽銀行、西武信用金庫、城南信用金庫、芝信用金庫、世田谷信用金庫、さわやか信用金庫、武蔵野銀行、埼玉懸信用金庫、横浜信用金庫、かながわ信用金庫、平塚信用金庫、栃木銀行、東和銀行

注意点② 費用がかかる場合がある

信託口口座の開設費用がかかる場合があります。金融機関によって異なりますが、5万円~10万円程度の開設費用が設定されていることが多いようです。

注意点③ 事前に信託契約書のチェックを受けなければならない

信託口口座を開設する際は、事前に金融機関に信託契約書の案文のチェックを受けなければなりません。口座開設の要件として、金融機関から信託契約書の修正を求められる場合もあります。

注意点④ 依頼する専門家を指定される場合がある

信託口口座を開設するためには、金融機関の指定する専門家などに信託契約書の作成などを依頼しなければならない場合があります。事前にそのような指定があるかどうかを確認しておきましょう。

注意点⑤ 様々な開設条件がある

信託口口座を開設するためには、様々な条件が設定されています。

金融機関ごとに異なりますが、よく見受けられる条件として下記のようなものが挙げられます。どのような条件があるのかは必ず事前に確認しておきましょう。

・信託契約書は司法書士・弁護士などの専門家が作成したものでなければならない

・信託契約書は公正証書でなければならない

・一定額以上の金銭(例えば、3,000万円以上)を信託しなければならない

・自益信託(委託者と受益者が同一人物である家族信託)であること

・委託者の推定相続人全員の同意があること

・受益者連続型信託でないこと

●信託口口座開設の流れ

信託口口座の開設の流れは、金融機関ごとに異なりますが、概ね次のような流れで進んでいくことになります。

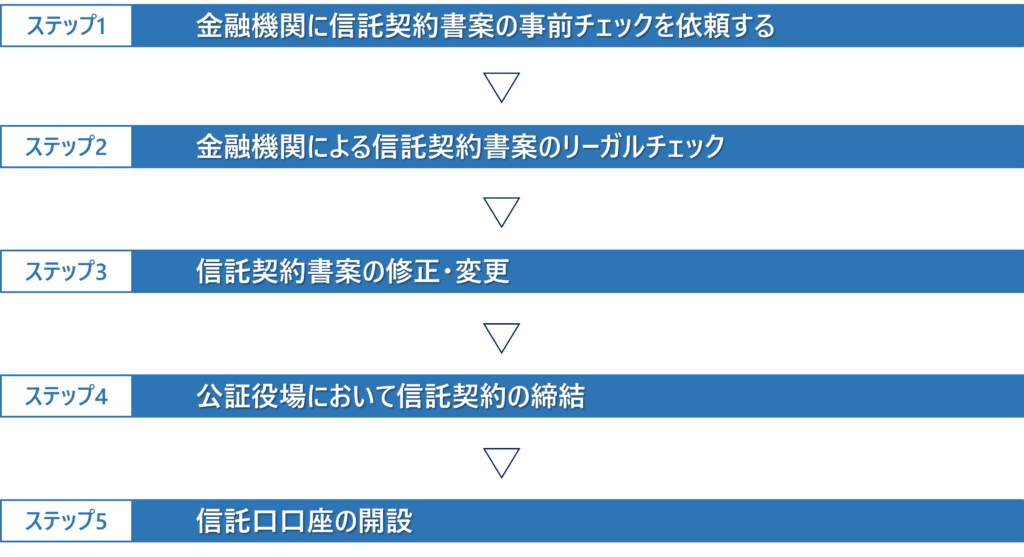

【信託口口座開設の流れ】

ステップ1 金融機関に信託契約書案の事前チェックを依頼する

まず、信託口口座を開設する金融機関に信託契約書の案文を提出します。信託契約書の案文作成は家族信託を依頼する専門家が行いますので、金融機関への依頼も専門家が行うことになります。

ステップ2 金融機関による信託契約書案のリーガルチェック

次に、金融機関で信託契約書の案文のリーガルチェックが行われます。金融機関の内部でリーガルチェックを行う場合もあれば、外部の専門家に依頼する金融機関もあります。

案件の内容によりますが、リーガルチェックには2週間~1ヶ月程度かかるのが一般的です。

ステップ3 信託契約書(案)の修正・変更

上記のリーガルチェックによって、金融機関から修正点などの指摘があれば信託契約書を修正します。

ステップ4 公証役場において信託契約の締結

信託契約書の案文が完成したら、委託者と受託者で信託契約を締結します。

信託契約は公正証書によって締結することが一般的ですので、契約の締結は公証役場で行うことになります。

▼ 家族信託における公正証書の詳細については下記のコラムをご覧ください。

ステップ5 信託口口座の開設

信託契約の締結が完了したら、銀行で信託口口座の開設を行います。

信託口口座の開設は、受託者のみでできる銀行が多いようですが、事前に委託者との面談が必要となる銀行もあります。

口座開設には通常事前予約が必要となります。信託契約と同日(例えば、午前に信託契約の締結、午後に信託口口座の開設を行う)に行うことも可能です。

一般的に、信託口口座を開設する際の持ち物は次のとおりです。なお、持ち物は金融機関によって異なる可能性がありますので事前に専門家に確認をしてもらうようにしましょう。

☑ 信託契約公正証書(正本) 1通 ※公正証書で作成する場合。私文書の場合は信託契約書の原本。

☑ 口座届出印

☑ 受託者の本人確認書類(運転免許証、マイナンバーカードなど)

▼ 家族信託で利用する口座についての詳細は下記のコラムをご覧ください

正

4 まとめ

最後までお読みいただきありがとうございます。

いかがでしたでしょうか。本コラムが家族信託をスタートする方の一助になれば幸いです。

本コラムのまとめです。

・家族信託は銀行に相談するのではなく、弁護士や司法書士に依頼するのが一般的

・銀行で取り扱う類似サービスと家族信託の違いは5つある

・信託金銭を管理する口座には、信託専用口座と信託口口座の2種類ある

・信託口口座で管理する方が安全だが、開設は義務ではない

・信託専用口座で管理する際はリスクに十分留意する

・信託口口座は全ての金融機関で開設できるわけではない

・信託口口座を開設するために様々な条件がある

コメント