目次

1. はじめに~家族信託と兄弟間の不安から

親の高齢化や認知症への備えとして注目されている家族信託ですが、兄弟姉妹がいるご家庭では「本当に家族で円満に運用できるのか?」という不安の声も多く聞かれます。家族信託とは、親など財産の持ち主(委託者)がその財産管理を信頼できる家族(受託者)に託し、財産を管理・運用してもらう仕組みです。例えば、親が認知症になって判断能力を失っても、あらかじめ信託契約を結んでおけば子どもが代理で財産を管理し、介護費用や生活費に充てることができます。公的な後見制度に比べ柔軟で、家族の意向に沿った財産管理ができる点で関心が高まっています。

また、私たちミラシアは、2017年から2025年の8年間で、家族信託のみで865件という業界トップクラスの実績を積み重ねてきました。

私たちの経験上、特にお伝えしたいことがあります。実は、家族信託は手続き内容が同じでも、依頼先によって支払う金額が大きく変わります。

実際に、相談先によって、費用が2倍変わるケースも少なくありません。

「なぜ、同じ内容なのにここまで費用差が出るのか」その理由と、ミラシアだから実現できる安心の家族信託についてまとめたページをご覧ください。

⇒自宅不動産をお持ちの方に向けた家族信託サービスについて詳細はこちら

⇒現金をお持ちの方に向けた家族信託サービスについて詳細はこちら

1-1. 家族信託とは何か

家族信託は基本的に「委託者(財産を託す親)」「受託者(財産を預かり管理する子)」「受益者(財産から利益を受ける人)」の三者によって成り立ちます。典型的な形は「親が自分の財産を子に託し、子が親のために管理する」ケースで、親が委託者兼受益者、子が受託者となります。信託を開始する際には信託契約書を作成し、どの財産を信託するか、誰がどのように管理し、将来親が亡くなった後その財産を誰に帰属させるか(残余財産の帰属先)などを取り決めます。契約内容に沿って受託者が財産を管理し、受益者に利益を給付します。

法律上、家族信託の契約は委託者(親)と受託者(子)の二者間の合意があれば成立します。極端に言えば、他の兄弟に事前に知らせなくても信託契約自体は有効に結べてしまうのです。しかし、だからといって兄弟に内緒で進めることは望ましくありません。実際には親の財産の扱いは家族全員に関わる問題であり、後述するように他の兄弟の理解や協力なしに進めた場合、後から大きな不信感やトラブルに発展するリスクが高まります。家族信託は家族の将来を安心にするための制度ですから、契約前に兄弟全員で話し合い、透明性を持って合意形成することが何より大切です。

【家族信託の基本的な仕組み】

【参考コラム】

【参考動画】

1-2. 家族信託が注目される背景と増える利用件数

日本では高齢化が進み、認知症による資産凍結の問題が身近なリスクとなっています。親が認知症になると銀行口座が凍結され、たとえ実の子でも親名義の預貯金を引き出したり、不動産を処分したりできなくなる可能性があります。こうした中、家族信託は柔軟な財産管理と相続対策が同時にできる方法として近年利用件数が急増しています

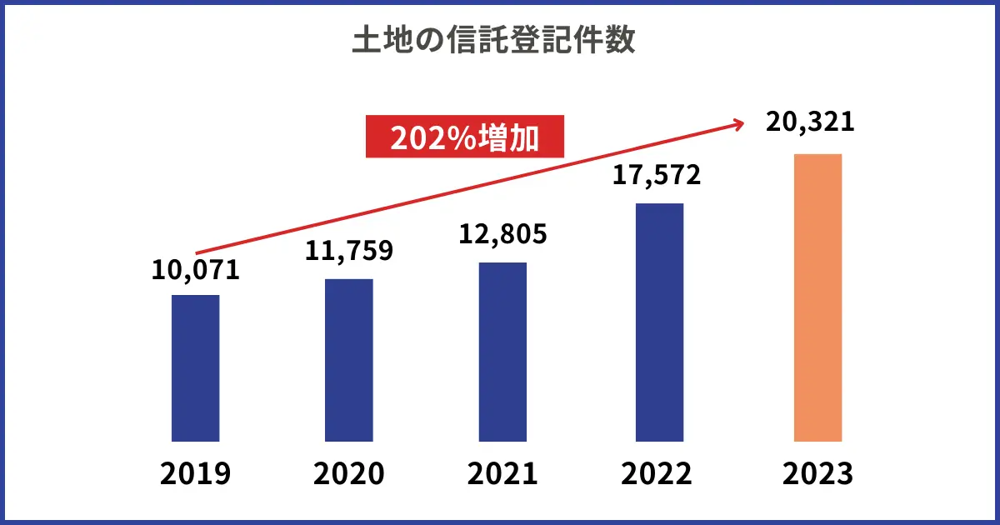

【土地信託登記件数の推移(2019〜2023年)】

法務省の統計によると、信託財産に不動産(土地)が含まれる家族信託等の登記件数は2023年に年間20,321件に達し、前年から116%増加しました。直近5年間(2019〜2023年)で見ると約2倍(202%増)という著しい伸びを示しています。もちろん、これは「不動産を含む信託」の件数であり家族信託全体の正確な数ではありませんが、制度がここ数年で急速に普及していることを表す指標と言えるでしょう。背景には、認知症高齢者の増加や相続に対する不安の高まり、そして2019年の民事信託(家族信託)に関する法律整備や各種メディアでの紹介などにより一般の認知度が上がったことがあります。読者の皆様の中にも、親の介護や財産管理に備えて家族信託を検討し始めたという方が増えているのではないでしょうか。

1-3. 兄弟間で懸念されるポイント

もっとも、家族信託を導入するにあたり心配になるのが「兄弟間のトラブル」です。同居の長男が受託者になるケース、遠方に住む娘が受託者になるケース、兄弟全員を受託者にするケースなど様々ありますが、どの場合でも「お金や不動産の管理」を巡っては感情的な行き違いが生じやすいものです。家族信託そのものは家族のための善意の仕組みでも、運用の仕方によっては「兄が勝手に親の財産を動かしているのではないか」「自分たちに不利な契約内容ではないか」といった疑念を他の兄弟に与えてしまう危険があります。

実際、私が相談を受ける中でも、他の専門家に依頼して家族信託をスタートした後に「妹に無断で兄が家族信託契約を結んでしまったため仲違いしてしまった」「弟が受託者として親の預金を管理しているが使い込みではないかと兄が疑っている」というケースもあります。「お金と家族」というデリケートな問題だけに、ちょっとした不信から兄弟仲が悪化してしまう可能性は否定できません。そこで次章では、家族信託にまつわる兄弟間トラブルにはどのようなケースがあるのか代表的なパターンを見ていきましょう。その上で、第3章以降でそうしたトラブルを未然に防ぐための制度設計や運用のポイントを考えていきます。

2. 兄弟間で起こりやすい家族信託トラブル

円満に家族信託をスタートできれば、親の財産管理・承継がスムーズに進みますが、残念ながら兄弟間でトラブルが生じてしまうケースもあります。兄弟仲がもともと悪かったわけではなくても、信託の内容や進め方によっては思わぬ不満や誤解が生じることがあります。ここでは、家族信託の実務で起こりがちな兄弟間トラブルの原因をいくつか解説します。「うちは大丈夫」と思われるかもしれませんが、どれも他人事ではない典型例ですので、ぜひ事前に確認しておきましょう。

2-1. 受託者選びを巡る兄弟の対立

まず最も起こりやすいのが、「誰を受託者にするか」で兄弟の意見が割れるケースです。家族信託では原則として信託財産を管理する受託者は一人に決めますが、その人物に信託財産の管理を一任する形になるため、他の兄弟が「なぜあの兄(または弟)なのか?」と納得できない場合があります。典型的には、親と同居して世話をしている長男が受託者に選ばれることが多いですが、その場合でも他の兄弟が「兄に全て任せて本当に大丈夫か」と不安に感じたり、逆に長男側が「遠方に住む弟には任せられない」と譲らなかったりと揉めることがあります。

さらに、受託者となった兄弟が親の財産を管理する際に情報開示を怠ると、「自分たちの知らないところで勝手に管理されているのでは?」と疑念を持たれかねません。特に家族信託について知識がない兄弟ほど、「受託者になった兄が大きな権限を振るっている」と感じて不満を募らせることも珍しくありません。実際には受託者には厳しい義務が課され好き勝手できる立場ではないのですが、その点の理解不足からくる誤解で対立が生まれてしまうのです。

このように受託者の選定は家族信託の出発点ですが、兄弟それぞれの思いや不安を丁寧に汲み取って決めないと、信託開始前から火種を残してしまうことになります。

2-2. 親の介護負担と財産の分配

兄弟間の役割や親の介護に対する貢献度の違いも、家族信託を巡る感情的な衝突の原因になりがちです。たとえば「長男は親の日常的な介護や金銭管理を一手に引き受けてきたのに、遠方の弟は月に一度顔を出す程度」という状況では、長男には大きな負担がかかっています。ところが、家族信託や将来の相続で財産が平等に分配されるとなると、長男は「自分の尽力が正当に報われていない」と不公平感を抱きかねません。一方で弟の側にも「自分なりに親に関わってきたのに、兄ばかりが評価されている」と感じる思いがあるかもしれません。

このように、兄弟それぞれの介護への寄与度や親との関係性の差異が、財産の取り分をめぐる不満につながることがあります。

家族信託は生前の財産管理が主目的ですが、最終的な財産の承継先まで指定できるため、兄弟間の「誰がどれだけ受け取るか」というデリケートな問題に直結します。特に、信託契約で将来の分配を特定の子に手厚くするような内容にすると、他の兄弟が「不公平だ」と感じて反発する可能性があります。親としては世話をしてくれる子に厚く報いたいという思いがあっても、他の相続人が納得しなければ将来的な争いの火種になりえます。兄弟間の長年の感情や蓄積された思いも絡むため、この種の不満は一度表面化すると解決が難しく、信託締結時や親の死後の遺産分割時に深刻な対立に発展するケースも見られます。

2-3. 他の兄弟に内緒で進めてしまうリスク

前述のとおり法的には家族信託は委託者(親)と受託者(子)の合意だけで成立しますが、これを他の兄弟に何の説明もなく進めてしまうと、トラブルに発展するリスクがあります。たとえ親自身の意思で決めたことであっても、知らされていない兄弟にとっては「勝手に話を進められた」と感じるでしょう。最悪の場合、「認知症の親を騙して契約させたのではないか」「自分たちの遺産を横取りしようとしているのではないか」と疑われ、家庭内紛争が法廷闘争にまで発展する恐れもあります。

現実に家族信託は比較的新しい制度で判例(裁判例)がまだ少ないこともあり、身内の同意なしに強行すると後から法的な異議を唱えられた際に紛争が長期化・複雑化する可能性があります。例えば「兄が勝手に親のハンコを使って契約したのではないか」とか「認知症の母に無理やり契約させたのでは」といった主張が兄弟から出た場合、信託契約そのものの有効性を巡って争いになることも考えられます。せっかく親のためを思って結んだ信託が家族の対立を深めてしまっては本末転倒です。法的には必須ではないにしても、家族全員の合意を得てから進めるのが最も賢明であり、専門家も同意のない家族信託の依頼は受けないことが多いのが実情です。実際、弊社でも家族全員の合意を得て進めることを原則としています。信託は家族の信頼関係があってこそ成り立つものだと肝に銘じておきましょう。

2-4. 受託者による権限濫用や不正の疑い

信託契約を無事に結べた後も、受託者の財産管理の方法によっては兄弟の疑念を招くことがあります。受託者は預かった財産を信託目的に従って管理・運用・処分する広範な権限を持ちますが、それはあくまで受益者(親)の利益のために使うという制限付きの権限です。しかし、他の兄弟がその制限を十分理解していない場合、受託者の行動を「勝手に財産を使い込んでいるのでは?」と疑ってしまうことがあります。

例えば、受託者である長男が、親から預かった信託金銭を兄弟に知らせず大きく減らしてしまったような場合です。実際には親の介護費用や医療費に充てた正当な支出だったとしても、領収書も見せず報告もなければ、他の兄弟は「もしかして自分の生活費や事業に流用したのでは?」と不信感を抱くでしょう。万一、本当に受託者が信託財産を私的流用するような不正を行えば、それは重大な背任行為であり家族間の信頼は一気に崩壊します。例えば、兄弟に隠れて信託口座の金銭を自分の投資や旅行資金に使ってしまった場合など、家庭内のトラブルが深刻な法律紛争に発展しかねません。

このように受託者の権限濫用は最悪のケースですが、実際には「疑われること自体」が問題です。受託者が真面目に管理していても、透明性が確保されていないと不信を買ってしまいます。不正がなくても猜疑心から家族仲が壊れてしまっては意味がありません。後述する対策を講じておかないと、「任せたのに裏切られた」といった思い込みで兄弟関係に亀裂が生じる可能性があります。

2-5. 遺留分を巡る争いに発展するケース

家族信託は親の生前の財産管理だけでなく、親亡き後の財産の承継先(誰に財産を遺すか)を指定できることも大きな特徴です。しかし、この財産の配分方法によっては、後々兄弟間で法的な争いに発展するケースがあります。その代表が「遺留分(いりゅうぶん)」を巡るトラブルです。遺留分とは、法律で保障された相続人の最低限の取り分のことで、配偶者や子などには遺産の一定割合が保障されています。

| 相続人の組み合わせ | 遺留分割合(法定相続分に対して) |

|---|---|

| 配偶者のみ | 1/2(2分の1) |

| 子のみ | 1/2(2分の1) |

| 配偶者と子 | 配偶者:1/4(4分の1) 子:1/4(4分の1) |

| 配偶者と直系尊属(父母等) | 配偶者:1/3(3分の1) 直系尊属:1/6(6分の1) |

| 直系尊属(父母等)のみ | 1/3(3分の1) |

| 兄弟姉妹のみ | 遺留分なし(請求できません) |

※兄弟姉妹には遺留分がありません。例えば、配偶者と子が相続人の場合、全体の遺産の半分(1/2)が遺留分として保障され、それを配偶者と子がそれぞれ半分ずつ(各1/4ずつ)取得できます。

例えば、父親が長男を受託者として自分の全財産を信託し、「自分が亡くなって信託終了したら財産は長男に承継させる」と定めて、他の子どもたち(次男や長女)にはほとんど財産を渡さない内容の信託契約を結んだとします。父親の生前はそのまま長男が財産を管理できますが、父親の死後、他の兄弟は黙っていないでしょう。

実際、親が亡くなった後に、「自分たちの遺留分が侵害されている」と気づき、財産を承継する兄弟に対して遺留分侵害額請求が行われているケースもあります。信託財産のすべてが受託者の管理下に置かれ他の兄弟には何も渡されない形になっていたため、法定の取り分を取り戻すべく法的請求に踏み切ったのです。

このように家族信託で他の相続人の遺留分を無視するような内容にしてしまうと、結局は相続発生後にトラブルとなり、信託による承継計画が思い通りにいかなくなる可能性があります。せっかく信託を活用しても兄弟間の紛争が起きてしまっては本末転倒です。家族信託を設計する際には、他の兄弟の遺留分にも十分配慮して財産の配分を決めることが重要となります。必要に応じて、生命保険や遺言など他の手段も組み合わせ、特定の兄弟だけが極端に不利にならないようバランスを取る工夫が求められます。

以上、家族信託を巡る代表的な兄弟間トラブルのパターンを見てきました。次章からは、こうしたトラブルを未然に防ぎ、兄弟みんなが安心して家族信託に取り組めるようにするための制度設計のポイントについて解説します。

3. 兄弟トラブルを防ぐ家族信託の設計方法

家族信託を兄弟間で円満に活用するためには、契約内容の工夫や運用面の対策によってトラブルの芽を摘んでおくことが大切です。信託契約を結ぶ段階でどんな仕組みを取り入れておけば、後の兄弟間の不信や対立を避けられるのか。ここでは専門家の視点から、兄弟トラブルを未然に防止するための制度設計のポイントを順に紹介します。

3-1. まとめ表

| 方法 | 主な役割・概要 | 主なメリット | 主なデメリット/注意点 |

|---|---|---|---|

| 信託監督人・受益者代理人の活用 | 受託者を監視・牽制/受益者の代理として権利行使 | ・受託者の不正を抑止 ・兄弟に安心感 ・認知症後も信託が機能 | ・兄弟を任命すると感情的対立の恐れ ・第三者専門家を任命すると報酬が発生 |

| 受託者を複数にする | 兄弟など複数人で受託者を務める | ・負担分散・相互チェック ・相談相手ができる ・継続性が高い | ・意思決定が遅い ・信託口口座が開設しにくい ・連帯責任・管理複雑化 |

| 後継受託者の指定 | 現受託者に支障が出た場合に備え、後継受託者を指名 | ・緊急時も信託が中断しない ・現受託者の心理的負担軽減 ・兄弟の納得感向上 | ・平常時は役割がないため負担軽減には直結しない |

| 信託契約を分ける | 財産や受託者ごとに複数の信託契約を作成 | ・財産の性質に応じ適任者へ委託 ・意思決定がシンプル ・遺産分割が分かりやすい | ・契約・登記コスト増 ・損益通算できず税務面で不利の恐れ ・管理が煩雑 |

| 信託口口座の開設と分別管理 | 信託財産専用口座で現金を管理し分別管理を徹底 | ・親の資金の流れを一元管理 ・透明性向上で兄弟の不信を防止 ・受託者の破産リスクを回避 | ・共同受託では口座開設を断られる場合あり ・通帳管理や年次報告の手間 |

| 家族会議と定期的な情報共有 | 契約前後に兄弟全員で話し合い、進捗を共有 | ・合意形成で不信感を解消 ・変更時もスムーズ ・兄弟の協力体制を維持 | ・話し合いの機会と時間を確保する必要 ・定期報告の手間 |

| 公正証書による信託契約締結 | 公証人が作成・保管する公文書で契約 | ・本人確認と真意確認で契約の信頼性向上 ・改ざん・紛失リスクなし ・金融機関手続きが円滑 | ・公証人手数料など追加コスト |

| 遺留分への配慮 | 信託内容が兄弟の遺留分を侵害しないよう設計 | ・相続発生後の法的争いを予防 ・兄弟の公平感を確保 | ・親の希望と遺留分の調整が必要 ・補填策(遺言・生命保険・贈与等)の検討が不可欠 |

3-2. 信託監督人・受益者代理人の活用

家族信託の契約では、必要に応じて信託監督人や受益者代理人という役割を設定することができます。どちらも受託者を牽制し、信託が適正に運用されるようにするための制度です。特に親が高齢で判断能力が低下している場合や、受益者(親)が認知症・未成年といったケースでは、信託監督人・受益者代理人が受託者の行為をチェックし受益者の利益を守る役割を果たします。これらを置くことで信託の透明性が高まり、受益者(親)の権利をしっかり保護することができます。

信託監督人:受託者が信託財産を適切に管理しているか監視・監督する人です。受益者自身が判断能力に乏しく自分で受託者を監督できない場合(認知症や幼少の受益者など)に、不正や不適切な管理から受益者を守る目的で選任されます。信託監督人には信託法に基づき、受託者と同様に信託財産を調査・監督するため必要な権限が与えられます。

受益者代理人:受益者が自分の意思を表明できない場合に代わって意思決定や権利行使を行う人です。例えば、認知症の親が受益者である場合、受益者代理人が代わりに受託者へ信託財産の使い道の指示を出したり、必要な同意を与えたりします。こうすることで受益者本人が判断できなくても信託財産が適切に活用され、受益者の利益が守られます。

3-3. 受託者を複数にする

受託者を最初から複数に設定するという方法もあります。家族信託の仕組み上、受託者は必ずしも一人でなくても構いません。例えば、長男と次男の二人を共同で受託者とすることも可能です。この共同受託にはメリットとデメリットの双方がありますので、兄弟で信託を行う際に検討材料とすると良いでしょう。

【共同受託の検討ポイント】

| 検討ポイント | メリット(導入したときに得られる利点) | デメリット/注意点(導入時に備えるべきリスク) |

|---|---|---|

| 負担の分散 | 業務を兄弟で分担でき、一人当たりの事務・心理的負担が軽減。 | 役割分担が曖昧だと「誰が何をするのか」不明瞭になり、かえって摩擦が生じる。 |

| 相互チェック | 複数の目で監督し合うことで不正・ミスを防止し、透明性が高まる。 | 干渉が強すぎると対立に発展し、信託事務が停滞する。 |

| 相談・合意形成 | 判断に迷う局面で知見を持ち寄り、合理的な結論を導きやすい。 | 原則「過半数同意」が必要。意見が割れると重要な決定が進まずフットワークが重くなる。 |

| 継続性の確保 | 受託者の一人に事故・病気があっても残存受託者が続行でき、信託が中断しない。 | 欠員補充や登記変更などの手続きは依然として必要。 |

| 意思決定スピード | ―(慎重な決定につながる側面はある) | 緊急時でも全員の意思確認が不可欠。スピードが求められる場面では不利。 |

| 信託口口座の開設 | ― | 共同名義では開設を断られる金融機関が多く、個人口座で代替すると管理が煩雑。 |

| 管理オペレーション | 得意分野ごとに役割を割り振れば効率的に運用できる。 | 書類作成・押印・連絡調整など手続きが増え、単独受託より煩わしい。 |

| 責任の所在 | 責任が一人に集中せず精神的負担を軽減。 | 信託で生じた債務・損害は連帯責任。思わぬミスでも全員が負担を負う。 |

| 金融機関・税務実務 | ― | 売買や借入などの手続きで受託者全員の同席・書類が求められ、税務書類の作成も協力が必須。 |

3-4. 後継受託者の指定

上記の共同受託の代替策の一つが、後継の受託者(第二受託者)を決めておく方法です。これは現時点では受託者を一人にしておき、もしその人が将来何らかの理由で受託者を続けられなくなった場合に備えてあらかじめ次の受託者を指定しておくものです。信託契約時に「○○が受託者の任を辞したり死亡した場合、後見の受託者として△△が就任する」という条項を入れておきます。こうすることで、万が一の事態でも信託の管理が途切れずスムーズに引き継がれる体制を整えることができます。

3-5. 信託契約を分ける(財産・受託者ごとの個別契約)

信託財産が多岐にわたる場合や、兄弟それぞれが得意分野の資産を持つ場合には、信託契約自体を複数に分ける方法もあります。例えば、「自宅不動産と現金は長男を受託者に、収益アパートと株式は次男を受託者に」といった具合に、財産の種類ごとに別々の信託契約を結ぶことも可能です。委託者(親)から見れば、一人の子に全財産を任せるのではなく、兄弟ごとに信託を分けて管理させる形になります。

3-6. 信託口口座の開設と分別管理の徹底

家族信託を運用するうえで極めて重要なのが、信託財産の管理方法を明確に分けることです。信託法上、受託者は信託財産と自分自身の財産をしっかり分けて管理する「分別管理義務」を負います。そのため現金等の財産を信託する場合、受託者は自分個人の銀行口座とは別に信託財産用の預金口座を用意し、そこで親から預かった金銭を管理することが推奨されています。これを一般に「信託口口座」と呼びます。

信託口口座とは、口座名義に受託者名と「○○信託口」等の文言が入り、預けられたお金が信託財産であることが明示された銀行口座です。信託口口座を使うことで、預金が受託者個人の資産とは明確に区別され、万一受託者が破産しても信託財産は差し押さえを免れるなど法律上の保護も受けられます。何より、信託口口座を用いて親の財産の出入りを一元管理すれば、他の兄弟に対しても帳簿や通帳を見せるだけで「どれだけ入金・支出があったか」が一目瞭然となり、透明性が高まります。受託者自身も私的なお金と混ざらないため日々の管理がしやすくなります。

実務上は、信託口口座を開設できるかどうかは金融機関によって対応が異なるため事前の確認が必要です。特に共同受託の場合は開設を断られるケースがあり、その場合は各受託者の名義で信託専用の口座を作り管理する方法も取られています。いずれにせよ、信託財産を受託者個人の財布と混同しないことが信頼維持の鉄則です。「どの口座で親のお金を管理しているのか分からない」「受託者の個人口座から現金で引き出して使われてしまった」などということがあれば、他の兄弟が不安になるのも当然です。そうならないよう、信託開始時に受託者用の信託口口座をきちんと作り、以後の入出金はすべてその口座で行うルールにしておきましょう。日々の管理では領収書や通帳記帳を欠かさず行い、お金の流れを記録に残すことも大切です。

また、信託法第37条により受託者には少なくとも年1回、受益者(親など)に信託財産の状況を報告する義務があります。家族信託ではこの報告書を兄弟にも共有するようにすれば、口座残高や支出内訳を定期的にオープンにでき、より透明性が高まります。実際に細かな記録と年次報告を徹底することで、将来的な疑念や誤解を防ぎ家族間の信頼関係を強化する効果が期待できます。

≪メリット≫

– 分別管理が徹底:受託者個人の資産と信託財産を明確に区分でき、万一受託者が破産しても信託財産が差し押さえられにくい。

– 資金の流れが一目瞭然:通帳やネット明細を共有すれば、兄弟や信託監督人が入出金をすぐ確認でき、不信感を抑止。

– 報告資料が作りやすい:記帳データをそのまま年次報告書に転記でき、受託者の事務負担も軽減。

– 金融機関手続きが円滑:信託口名義であれば、金融機関側も「信託財産」と認識しやすく、後日の照会・説明がスムーズ。

≪デメリット・注意点≫

– 共同受託だと開設を断られるケースが多い:複数受託者の場合、対応金融機関が限られ、最悪は個人口座で代替せざるを得ない。

– 開設に時間と書類が必要:契約書や本人確認資料一式を持参し、支店長決裁が必要になる場合も。

– 金融機関によっては非対応:金融機関によっては信託口口座の取扱いがないことがある。事前に候補行へ要問い合わせ。

– 通帳・印鑑の管理ルールを決めること:受託者以外の兄弟が閲覧できるようコピー共有やオンライン閲覧設定を取り入れると透明性が高まる。

【参考記事】

3-7. 家族会議と定期的な情報共有

兄弟トラブル防止には技術的な制度設計だけでなく、家族内の十分な話し合いと合意形成のプロセスが不可欠です。家族信託を始める前に、関係する兄弟全員と親を交えた家族会議を開きましょう。この場で「なぜ家族信託をやるのか」「信託の目的は何か」「誰がどの役割を担うのか」をしっかり話し合い、疑問や不安を率直にぶつけてもらいます。兄弟それぞれの立場から意見を出し合い、お互いの考えを理解することで、みんなが納得できるプランを練り上げることができます。親の老後のライフプランニングを行った上で家族信託を検討することが重要です。

特に、親がまだ元気なうちにこうしたオープンな対話を持つことが重要です。親の本音(誰に財産を託したいか、どのように分けて欲しいか)を子どもたちが直接聞くことで、基本的な方向性に同意しやすくなります。また、信託契約締結後も定期的に家族会議やミーティングを行いましょう。例えば、年に一度、受託者から信託の運用状況を説明する場を設け、他の兄弟から質問や要望があれば受け付けます。このような定期的な情報共有の機会があれば、「知らない間に話が進んでいるのでは」という不安を解消でき、信託の透明性が保たれます。兄弟間の信頼関係も強化され、仮に状況の変化で計画修正が必要になった場合もスムーズに合意形成が図れるでしょう。

要するに、コミュニケーションの徹底こそが最大のトラブル予防策なのです。「話し合うまでもないだろう」と思わず、些細なことでも共有し合う姿勢を持ちましょう。メールやLINEのグループなどで進捗を報告するだけでも効果があります。家族信託は家族みんなの協力あってこそ成功するものです。制度面の工夫と併せて、常に全員が状況を把握し納得できている状態を維持するよう努めましょう。

– 合意形成がスムーズ:契約前から全員の意思を擦り合わせることで、不信感・誤解を未然に解消。

– 透明性の確保:定例報告で収支・資産状況を共有できるため「知らない間に進んでいた」という不安を防止。

– トラブルの早期発見:疑問や懸念が小さいうちに表面化し、軌道修正しやすい。

– 兄弟の関与を実感:受託者以外も“当事者”意識を持ち、協力体制が強化される。

≪デメリット・注意点≫

– 時間・手間がかかる:全員のスケジュール調整や資料準備が必要。

– 感情的対立のリスク:対面での議論がヒートアップすると関係が悪化する恐れ。

– 報告形骸化の懸念:義務化しても内容が不十分だったり頻度が守られないと逆効果。

3-8. 公正証書による信託契約締結

信託契約の作り方にもひと工夫できます。可能であれば契約書は公正証書で作成しましょう。公正証書とは、公証役場で公証人に作成してもらう正式な文書です。家族信託は私文書でも法的に有効ですが、あえて公正証書にすることで契約内容の明確性と信用性が飛躍的に高まります。

公正証書にするメリットは主に二つです。第一に、契約時に公証人という第三者のチェックが入るため、契約内容のチェックや当事者の意思確認が厳密に行われることです。公証人は当事者全員の本人確認を行い、契約内容を読み聞かせて真意に基づく同意か確認してくれます。そのため、後になって「実は親はそんな契約に同意していなかったのでは?」とか「誰かが親になりすましてサインしたのでは?」といった疑いを客観的に否定できます。仮に兄弟の一人が「勝手に親のハンコを押したんだろう」と疑っても、公正証書であれば公証人が介在しているためその主張は成り立ちません。また、公証人が内容を精査しているので、契約書の重大な不備(無効になってしまう欠陥)が起きにくい安心感もあります。

第二に、公正証書は原本が公証役場に保管されるため、紛失や改ざんのリスクがないことです。受託者や親が契約書を紛失して内容が分からなくなった、あるいは誰かが都合よく書き換えた、などという心配がなくなります。公正証書で作成すれば、たとえ親が後に認知症になって契約内容を忘れてしまっても大丈夫です。正式に保管された原本に基づき、いつでも公証役場から「謄本」と呼ばれる信託契約書の原本の写しを発行してもらえます。信頼性の高い公文書であるため、金融機関での信託口座開設手続きなどもスムーズに進む場合が多いです(公正証書でない信託契約書だと口座開設を断られるケースがほとんどです)。

以上の理由から、公正証書で契約を作成することは家族全員の安心感を高める効果的な方法です。手数料はかかりますが、後々のトラブル予防策と考えれば安い投資と言えるでしょう。

– 真正性・信頼性が高い:公証人が本人確認と内容審査を行うため「署名・押印の真意」を後から争われにくい。

– 改ざん・紛失リスクなし:原本は公証役場に保管され、正本・謄本をいつでも再発行できる。

– 金融機関での手続きが円滑:信託口口座開設や不動産登記の際に“公文書”としてスムーズに受理されやすい。

– 専門家チェックを一度に受けられる:公証人から内容の不備・遺留分リスクなどを指摘してもらえるため、契約の完成度が上がる。

≪デメリット・注意点≫

– 費用がかかる:信託財産額に応じた公証人手数料・謄本料が発生。

– 事前準備が必須:公証役場との打ち合わせや必要書類(戸籍・印鑑証明ほか)の収集に時間がかかる。

– 全員の立会いが必要:委託者・受託者など当事者が公証役場で面前確認を受けるため、日程調整が必須。

– 内容変更も再度費用・手続き:契約を後から修正する際は追加の公正証書作成か私文書補充が必要となりコスト増になる。

【参考記事】

3-8. 遺留分への配慮とトラブル予防

最後に、遺留分への配慮について触れておきます。先述のとおり、家族信託で兄弟の一人に偏った資産承継をさせようとすると他の兄弟が遺留分を主張して争いになる恐れがあります(2-5節参照)。これを防ぐには、信託契約の段階で遺留分を侵害しない範囲に留める配慮が重要です。

具体的には、たとえ親御さんが「長男に全財産を任せたい」と希望しても、最低でも他の兄弟に対する配分として、遺留分相当額は考慮しておく必要があります。例えば、二人兄弟であれば各自の遺留分は法定相続分の1/2ずつですから、信託で長男に全て残すのではなく、半分程度は次男も将来受け取れるよう契約設計するといった工夫です。どうしても特定の子に厚く遺したい場合でも、生命保険や遺言を組み合わせて他の子に一定の取り分を用意する、あるいは事前に納得してもらうための十分な説明と同意を得ておくことが必要でしょう。実際の法的な遺留分請求は親が亡くなってからでないとできませんし、生前に「遺留分を放棄させる」ことも家裁の許可が必要で簡単ではありません。しかし、兄弟間で事前に理解が得られていれば、争いの可能性は格段に減ります。家族会議の場などで、「万一遺留分の問題が出たらこう対処しよう」とシミュレーションしておくのも有効です。信託専門の司法書士や弁護士であれば、この点も踏まえた契約内容の調整についてアドバイスしてくれるでしょう。

– 法的争いを未然に防止:遺留分侵害額請求(旧・減殺請求)のリスクを回避でき、裁判・調停コストを抑制。

– 公平感の確保:兄弟全員が「最低限は保証されている」と認識でき、感情的対立を縮小。

– 信託計画の安定:遺留分トラブルで信託が揺らぐ事態を避け、長期運用を予定どおり継続しやすい。

– 相続手続きがスムーズ:相続開始後の分配調整が不要になり、名義移転や税務処理が円滑。

– 調整に時間と労力:親の希望と全相続人の意向をすり合わせるため、家族会議や専門家調整が不可欠。

– 計算が複雑:生前贈与・特別受益・信託財産評価などを含めた遺留分計算が煩雑。

– 完全放棄はハードル高い:遺留分放棄には家庭裁判所許可が必要で手続き負担が大きい。

– 資産価値変動リスク:将来の価格変動や追加贈与で結果的に遺留分を侵害するケースがあり、定期的な見直しが必須。

以上、兄弟間の揉め事を防ぐための家族信託の制度設計・運用のポイントを挙げました。信託監督人や受益者代理人による監視体制から、複数受託や後継受託者の工夫、口座管理や家族会議の徹底、公正証書の活用、さらには相続ルール(遺留分)への配慮まで、やや盛りだくさんになりましたが、ケースに応じて適切な対策を講じることで「備えあれば憂いなし」となります。では次に、実際に家族信託を巡って兄弟がどのように協力し、あるいは対立してしまったのか、架空の事例を通じて具体的にイメージしてみましょう。

4. ケーススタディ~成功例と失敗例から学ぶ教訓

ここでは家族信託を導入した家庭で起こった兄弟間のエピソードを2つ紹介します。実際の相談事例をモデルにした架空のケースですが、先ほどまで説明したトラブル要因や対策がどのように現場で現れるかを感じ取っていただければと思います。良い例と悪い例、それぞれから教訓を読み取りましょう。

ケース1 十分な話し合いを欠いたA家の失敗例

<家族構成と信託の概要>

Aさん一家は父(80歳)と兄弟二人(長男Bさん・次男Cさん)。母は既に他界し、実家で父と同居する長男Bさんが中心となって父の介護をしていました。そんな中、認知症が進みつつある父の財産管理をどうするかが問題となり、Bさんは知人から聞いた家族信託を検討し始めます。父も「もしもの時に備えたい」と同意したため、Bさんが受託者、父が委託者兼受益者となる信託契約を結ぶことにしました。主な信託財産は実家の土地建物(評価額2,000万円)と預貯金1,000万円です。契約内容は「父が亡くなった後、信託財産はすべてBさん(長男)のものとする」というもので、公正証書は作らずBさんがひな形を参考に自作しました。

<トラブル発生>

契約に際し、Bさんは弟のCさんに十分な説明をしませんでした。口頭で「おやじの財産はオレが管理することにしたから」と伝えただけで、詳細な契約内容や意図は共有されていなかったのです。Cさんもそのときは深く考えず「兄貴に任せるよ」と返事しました。

ところが、信託締結後しばらくして、Cさんは偶然父と会話した際に「父が亡くなった後の財産は全部Bに任せてある」と聞かされ驚きます。自分には何も相続がないのかと疑問に思ったCさんがBさんにただすと、Bさんは「そういう契約だから仕方ないだろう。介護も何もしなかったお前に口出しする資格はない」と突っぱねました。Cさんは「初めて聞いた話だ、そんな契約は納得できない」と怒り、ここにきて兄弟の対立が一気に表面化してしまいました。

その後、父が亡くなるとCさんはすぐに弁護士に相談し、「遺留分が侵害されている」としてBさんに法的請求を行う構えを見せました。Bさんも「弟は何もしてこなかったくせに今さら権利主張するなんて」と感情的になり、話し合いは平行線。結局、家庭裁判所の手続きを経て法定遺留分相当額の金銭をCさんに支払うことでようやく決着しました。兄弟の仲はすっかり悪化し、今ではほとんど連絡も取らない状態です。

<何が問題だったか>

A家のケースでは、事前の話し合い不足と公平性への配慮の欠如が大きな問題でした。信託契約そのものは法律的に有効でも、兄弟の合意を得ずに進めてしまったために後から深刻な不信と反発を招いてしまったのです。Cさんからすれば「自分だけ蚊帳の外で財産を取られた」と感じても無理はありません。また、契約内容も長男に全財産を残す偏ったもので、Cさんの遺留分を無視していました。このような構成では揉めるのは避けられず、案の定法律的な争いに発展してしまいました。

<防げたはずのポイント>

まず、契約前に兄弟できちんと話し合いをしていれば結果は違ったでしょう。父の財産をどう管理しどう分配するか、早い段階で腹を割って協議し、お互いの考えを理解していれば、Cさんも最初から納得できる落とし所が見つかったかもしれません。また、信託契約自体も遺留分に配慮した内容(例えば残余財産の一部はCさんに帰属させる等)にしておけば、Cさんも「完全にゼロ」という不満は抱かなかったはずです。さらに、司法書士や弁護士などに依頼し、公正証書で契約して専門家のチェックを受けていれば、そもそも専門家や公証人から「この内容だと他の相続人の遺留分が問題になりますが大丈夫ですか?」と指摘され調整が図られた可能性もあります。

このケースからの教訓は、家族信託は独りよがりに進めてはいけないということです。法律上できるからといって他の兄弟を無視してしまえば、結局あとで帳尻を合わせることになり、かえって手間もコストもかかります。信託の目的は家族の幸せと安心のはずです。それを忘れず、事前の合意形成と公平性の確保を怠らないようにしましょう。

ケース2 専門家のサポートで円満に解決したB家の例

<家族構成と信託の概要>

Bさん一家は母(75歳)と三兄弟(長女Dさん・長男Eさん・次男Fさん)の5人家族。母は健在ですが将来の認知症リスクを心配し、自宅不動産と預金の管理をどうするか子ども達に相談しました。そこで出た候補が家族信託です。長女Dさん(遠方在住)、長男Eさん(同居)、次男Fさん(近居)それぞれ事情が異なるため、信託の設計には慎重を期すことになりました。Bさん一家は早い段階で信託に詳しい司法書士(筆者)に相談し、家族全員が納得できるプランを一緒に検討しました。

<合意形成と信託設計>

まず、筆者は家族会議を提案し、母と三兄弟が一堂に会して話し合う場を設けました。そこで母の希望を改めて確認したところ、「資産はできれば将来も子どもたちで仲良く分けてほしい。ただし、生きている間の管理は信頼できるE(長男)に任せたい」とのことでした。兄弟たちも基本的に賛成でしたが、Dさん(長女)は遠方に住んでいるため「自分があまり関与できず、弟たちだけで話が進むのは心配」と漏らしました。Fさん(次男)は「E兄さんが全部背負うのは大変では」と気遣いました。Eさん(長男)は「確かに負担が心配だが、任せてもらえるなら頑張りたい」とのことでした。

これらを踏まえ、信託契約ではEさんを単独の受託者としつつ、監督・報告体制を強化することにしました。具体的にはをDさん(長女)信託監督人に就任させ、定期的にEさんの管理状況をチェックすることとしました。またEさんには毎年1回、家族会議で信託内容を報告してもらうことを約束し、信託契約書にも明記しました。さらに、将来に備えて後継受託者として次男Fさんを指定し、Eさんに万一のことがあった際にはFさんが引き継ぐことも決めました。残余財産(母死亡後の帰属先)については、母の意向を尊重し、三兄弟が均等に承継する内容としました。つまり最終的な遺産分配は公平にする一方、生前の管理運用はEさんに一任する形です。契約書はもちろん公正証書で作成し、全員が公証役場で内容を確認して署名しました。なお、同時に公正証書遺言も作成し、信託財産以外についての承継先も決めておくことにしました。

<信託運用と結果>

信託契約後、Eさんは信託口口座を開設して母の財産を管理し始めました。母が数年後に軽い認知症を発症しましたが、家族信託のおかげで資産凍結もなく、Eさんが引き続きスムーズに介護費用の支払いなどを行えました。DさんとFさんには定期的に収支報告があり、不安は感じませんでした。年に一度の家族会議では通帳のコピーや収支一覧が共有され、母も含め皆で現状を確認しました。幸い兄弟からEさんへの不満は出ず、むしろ「任せきりでごめんね、助かっているよ」と感謝され、Eさんも「サポートのおかげで安心して管理できているよ」と答えるなど、良好な協力関係が続きました。

その後母が亡くなり、信託財産は契約どおり三兄弟に均等に分配されました。遺産分割協議の必要もなく、煩雑な手続きを経ずにスムーズに名義変更等が完了しました。DさんFさんも契約内容を十分理解していたため異議はなく、もちろん遺留分の問題も生じませんでした。三兄弟は「お母さんの財産をみんなで守れたし、最後は公平に受け取れたね」と互いに納得し、今もきょうだい仲良く交流しています。

<成功のポイント>

B家のケースは、家族信託を円満に機能させるための良いお手本と言えます。まず契約前に専門家を交えて家族全員で合意形成を図ったことが奏功しました。信託の目的・仕組みについて丁寧に説明し、兄弟それぞれの不安や要望を聞き取ったことで、全員が納得したうえで役割を決めることができました。次に、信託監督人や定期報告の制度を取り入れたことで、遠方の長女も含め透明性が確保され、心理的な不安が解消されました。加えて、後継受託者の指定や公平な分配設定によって将来的な争点を残さなかった点も重要です。誰か一人に権限や利益が偏り過ぎないバランスの良い設計だったため、兄弟間に不公平感が生まれませんでした。

また、公正証書で契約締結したため契約内容への信頼も高く、金融機関対応も円滑でした。全員が契約内容を十分理解し合意していたので、母の判断能力が低下した後も揉めずに済んだのです。「見える化」と「話し合い」を怠らず、専門家の知恵も借りて制度面をしっかり固めたことがB家成功の秘訣でした。

<専門家からのひと言アドバイス>

この事例のように上手く進めるには、「自分たちだけで抱え込まない」こともポイントです。家族信託に詳しい司法書士や弁護士に早めに相談することで、各家庭の事情に合った最適なプランが見えてきます。専門家は数多くの事例を知っていますから、「兄弟全員が納得するにはどうすればいいか」「将来問題が起きないようにするには何が必要か」といった視点でアドバイスできます。家族だけでは話しづらいことも、第三者が調整役に入ることで円滑に進む場合があります。「こんなこと相談していいのかな?」と思わず、気軽に専門家の力も活用してみてください。

5. まとめ~家族信託で兄弟円満を実現するために~

家族信託は、親の財産管理と相続をスムーズにする非常に有用な仕組みです。しかし、その成功のカギを握るのは技術的な制度設計以上に、家族(兄弟姉妹)間の信頼関係だと言えます。兄弟間のトラブルを避けるために重要なポイントを、最後にもう一度整理しておきましょう。

事前の家族会議と合意形成が肝心:法律上は委託者(親)と受託者(子)の契約だけでスタートできますが、他の兄弟を置き去りにしないことが大前提です。全員で腹を割って話し合い、信託の目的や内容に納得してから進めましょう。十分なコミュニケーションが後々の誤解や不満を防ぎます。

受託者の選任は慎重に:誰が受託者になるかで将来の兄弟関係が左右されます。能力・信頼性はもちろん、他の兄弟が納得できる人選を心がけましょう。必要なら共同受託や後継受託者の指定など工夫し、特定の一人に過度な負担や権限が集中しないよう配慮することも大切です。

信託監督人や受益者代理人でチェック体制を:受託者を誰かが見守る仕組みを入れておくと安心感が違います。信頼できる親族でもいいですし、中立的な第三者専門家に依頼する方法もあります。客観的な監視役がいることで受託者も誠実に務めやすくなり、他の兄弟も安心できます。

財産管理の透明性を高める:信託口口座を開設し、入出金記録や定期報告を徹底しましょう。兄弟からの問い合わせには丁寧に説明し、情報をできるだけ共有します。数字できちんと示すことで、漠然とした不信感を抱かせない努力が必要です。

公平性への配慮を忘れずに:信託の内容(特に残余財産の配分)は、兄弟誰かに極端に有利・不利にならないバランスを意識しましょう。親の意向も大事ですが、結果的に遺留分争いになっては本末転倒です。各人の貢献度に差がある場合でも、他の兄弟が納得できるよう事前の説明や別途補填など、角が立たない工夫をすることが肝要です。

公正証書の活用と専門家への相談:契約は公正証書で作成し、早めに専門家に相談することで、法律的な不備や見落としを防げます。兄弟間の意見調整も専門家が入ることでスムーズになるケースが多いです。自分たちだけで悩まず、第三者の知見を取り入れて万全の体制を整えましょう。

以上のポイントを押さえておけば、家族信託による兄弟トラブルはかなりの確率で防ぐことができます。親の大切な財産を守り活かすための家族信託ですから、兄弟みんなで協力し合って成功させたいものです。もし少しでも不安があれば、信託実務に詳しい司法書士や弁護士など専門家にぜひ相談してみてください。私たち専門家も数多くの家族の悩みに向き合ってきた経験から、皆様が安心して家族信託に取り組めるよう全力でサポートいたします。

親御さんの想いとご家族の笑顔を大切に、家族信託で兄弟円満な未来を築いていきましょう。きっとそれが、親御さんにとっても何よりの願いであるはずです。

コメント