親の認知症対策として、近年大きな注目を集めている「家族信託」。 これで親が認知症になっても資産凍結は防げる、将来施設に入ることになっても実家をスムーズに売却できると、導入を検討されている方、あるいはすでに契約を済ませて安心されている方も多いでしょう。

しかし、家族信託には、ある状態が1年間続くと、信託契約が法律の規定によって強制的に終了してしまうという極めて重要なルールが存在します。 これを「家族信託の1年ルール」と呼びます。

もし、親御さんが認知症を発症した後にこのルールが適用されてしまったらどうなるでしょうか。 当事者の意思に関わらず信託契約は白紙に戻り、管理を任せていたはずの財産は親御さん(受益者)個人の名義に戻ってしまいます。その時点で親御さんに意思能力がなければ、不動産の売却も預金の引き出しもできなくなり、当初最も避けたかった資産凍結の状態に陥るリスクがあるのです。

せっかく費用と時間をかけて準備した対策が、水泡に帰してしまう。事前の設計不足によりこのような事態に直面し、ご家族が途方に暮れるケースは決して珍しいことではありません。

本コラムでは、これまで累計2,000件以上の相続や認知症対策に関するご相談を承り、数多くの家族信託の組成から組成後のメンテナンスまでを一貫してサポートしてきた司法書士法人ミラシアの現場視点から、この「1年ルール」が発動する仕組みと、実務上有効な回避策について徹底解説します。

目次

1. 家族信託の「1年ルール」とは何か?

1年ルールとは?

家族信託(民事信託)は、信託法という法律に基づいて設計されます。 この信託法第163条には、信託が終了する事由の一つとして以下の規定があります。

(信託の終了事由)

第百六十三条 信託は、次条の規定によるほか、次に掲げる場合に終了する。

(略)

二 受託者が受益権の全部を固有財産で有する状態が一年間継続したとき。

三 受託者が欠けた場合であって、新受託者が就任しない状態が一年間継続したとき。(略)

つまり、1年ルールには大きく分けて2つのパターンが存在します。

【パターン1】受託者と受益者が同一人物になり、それが1年続いた場合

【パターン2】受託者が不在(欠けた状態)となり、それが1年続いた場合

どちらのケースも、1年を経過した時点で信託契約は将来に向かって終了します。これは当事者の意思に関係なく、法律の規定によって強制的に終了する仕組みです。

なぜ1年で終了するのか?(法の趣旨)

信託とは本来、管理する人(受託者)と利益を受ける人(受益者)が別人であることで機能する制度です。

管理する人(受託者)と利益を受ける人(受益者)が完全に同一人物になった場合、自分で自分の財産を管理し、その利益も自分が受けることになります。これは、法的には単なる「所有権(通常の財産の持ち主)」と状態と変わりません。

信託法は、信託という特別な形式をとっているにもかかわらず、実態が通常の所有権と同じであれば、信託が継続する意味がないと考えらます。 ただし、相続発生直後など、一時的にそのような状態になることは実務上起こり得るため、1年間という猶予期間が設けられています。この1年の間に状況を解消(新たな受託者を選任するなど)できなければ、信託は終了することになります。

2. 【パターン1】受託者=受益者となってしまうケース

まず、法律の条文に明記されている「受託者が受益者となってしまう」パターンについて解説します。

ここで注意していただきたいのは、正確には「受託者が『単独で』すべての受益権を持ってしまう状態」を指すということです。もし受益者が他にもいて、受託者が複数いる受益者のうちの1人に過ぎない場合は、この1年ルールには当てはまりません。

どのような場合に発生するのか(具体例)

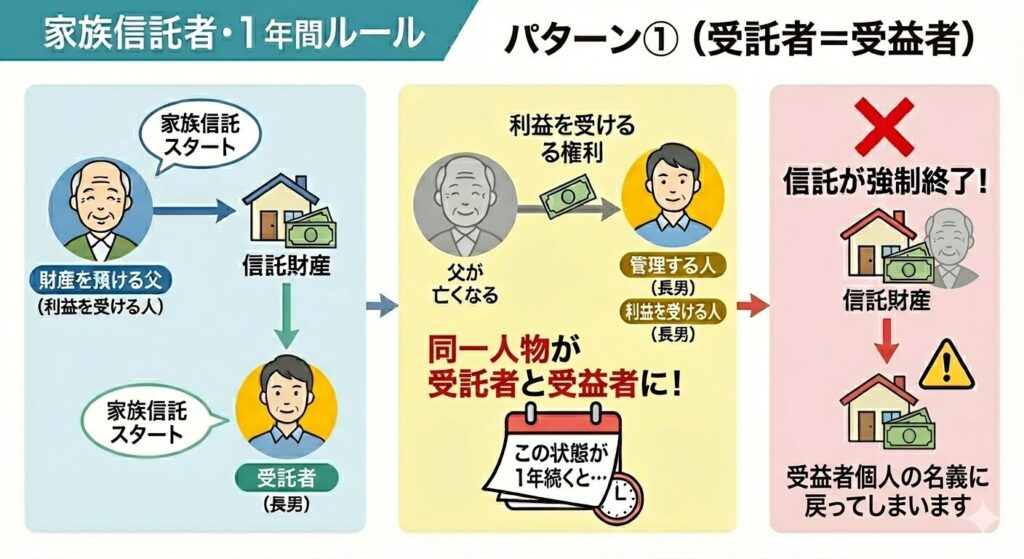

典型的な家族信託のモデルケースで考えてみましょう。

受託者:長男(財産を管理する人)

この状態で家族信託がスタートし、数年後に父が亡くなった(相続が発生した)とします。 父が持っていた受益権(信託財産から利益を受ける権利)は、相続の対象として次の世代に引き継がれます。

ここで、信託契約の中で「父の死後、受益権はすべて長男に引き継がせる」と定められていた場合、以下の状況が生じます。

長男は、当初から財産を管理する受託者の立場にあります。

相続により、長男は父の受益権をすべて取得し、単独の受益者の立場も兼ねることになります。

結果として、受託者(長男)=単独の受益者(長男)という状態になってしまいます。

この状態になっても、その日すぐに信託が終わるわけではありません。しかし、この状態のまま1年が経過すると、信託法第163条第2号の規定に基づき、信託は強制的に終了してしまいます。

専門家が関与していれば、このパターンは回避可能

家族信託を専門とする司法書士などの専門家が設計に関わっている場合、このパターンで意図せず信託が終了してしまうケースが発生することは稀です。 なぜなら、当初の契約設計の段階で、以下のような対策をあらかじめ盛り込んでおくのが通常の実務だからです。

帰属権利者の設定

「父(当初の受益者)が死亡した時点で信託を終了させ、残った財産は長男に引き継がせる」という設計にしておく方法(帰属権利者の設定)です。この場合、1年を待つことなく父の死亡と同時に信託は円満に終了し、長男は通常の財産として完全な所有権を取得するため、何の問題も生じません。

第二受益者の設定

「父の死後は、母を第二の受益者にする」と定めておく方法です。この場合、財産を管理する受託者は長男、利益を受ける受益者は母となるため、同一人物にはならず、1年ルールの対象にはなりません。

受益者を複数にする設計

「父の死後は、長男と二男の2人を受益者にする」というように、受益者が複数いる状態にする方法です。この場合、長男が受託者と受益者の一人を兼ねていたとしても、単独の受益者ではないため、信託はそのまま継続します。

このパターンが問題となるのは、父が亡くなっても信託を終了させず、長男が受託者として引き続き財産の管理を継続したい(代々の資産承継を見据えているなど)というご希望があるにもかかわらず、設計上の不備で長男一人にすべての権利を集中させてしまった場合など、非常に限定的なケースです。

3. 【パターン2】受託者不在(受託者がいなくなる)ケース

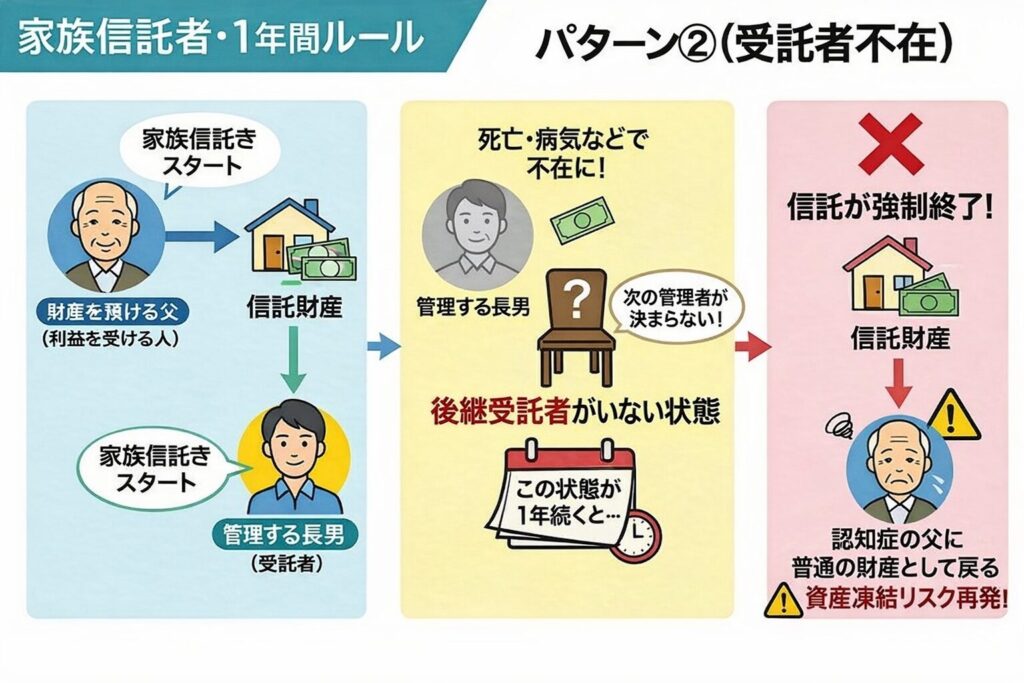

実務上、このコラムで最もお伝えしたい、非常に注意が必要なのがこちらのケースです。受託者が死亡・病気・辞任などによっていなくなり、新しい受託者が決まらないまま1年が経過してしまうという事態です。

どのようにして起こるのか(具体例)

先ほどと同じモデルケースで考えてみましょう。

受託者:長男(55歳)

お父様の資産管理と、もしもの時の実家売却などのために、長男様を受託者として信託を組みました。これで安心と思っていた矢先、不慮の事故や急病により、管理を任されていた長男様が先に亡くなってしまったとします。

これは、家族信託を検討される方が最も心配されることの一つですが、残念ながら実務では起こり得る事態です。この瞬間、この家族信託には財産を管理する人(受託者)がいなくなります。

信託契約書に「もし長男が先に亡くなったら、次は二男にする」というように、次の受託者(後継受託者)が指定されていれば、その方が引き継ぎます。しかし、もし指定がなかった場合は、次のような流れを辿ること可能性があります。

受託者の地位は相続されません

長男様が亡くなっても、長男様の奥様やご子供が自動的に次の受託者になるわけではありません。受託者の立場は、その人一代限りのものです。新たな受託者を選任する必要があります

信託を続けるためには、誰か他の人を新しい受託者に選ばなければなりません。法律では、委託者とお父様(受益者)の合意で選ぶことになっていますが、お父様がすでに認知症で判断能力がなければ、ご自身で選ぶことができません。選任の手続きが難航し、1年が経過する

新しい受託者を選ぶには、家庭裁判所に申し立てをして「受託者選任」の手続きをする必要が出てきますが、時間がかかります。また、そもそも代わりに受託者になってくれる親族が見つからない場合もあります。こうして話し合いがまとまらなかったり、適任者がいなかったりするうちに1年が経過してしまいます。信託が終了する

そして、受託者が不在の状態が1年続いた時点で、信託契約は法律によって強制的に終了します。

近年、このリスクが高まっている背景

実務の現場にいて強く感じるのは、この「受託者不在」のリスクが年々高まっているということです。その背景には、少子高齢化と家族形態の変化が大きく影響しています。

以前であれば、ご兄弟が多かったり、近くに親戚が住んでいたりと、親族内に複数の受託者候補が存在することが一般的でした。しかし現在は、次のようなご家庭が増加しています。

一人っ子で、相談できる兄弟がいない

兄弟はいるが、全員が高齢で受託者になることが難しい

親族が遠方に住んでいて、疎遠になっている

こうした状況では、「長男に万が一のことがあった場合、他に頼める親族が誰もいない」というケースは珍しくありません。一人を受託者にするだけの設計では、できれば避けた方がよいといえます。

信託が終了した後に待っている問題:資産凍結の再発

受託者不在で1年が経過し、信託が法律上強制的に終了してしまった場合、どのような事態が待っているのでしょうか。ここが実務上、最も重要なポイントです。

信託が終了すると、信託されていた実家や預貯金は、受益者であるお父様ご自身の個人の財産(固有財産)に戻ります。名義がお父様個人のものに戻った時点で、お父様がすでに認知症の進行により意思能力を喪失している状態であれば、大きな問題が生じます。お父様ご自身では、自身の名義に戻った実家を売却することも、定期預金を解約することも、老人ホームの入居費用のためにまとまったお金を引き出すこともできなくなるからです。結果として、資産は再び凍結された状態に戻ってしまいます。

これでは、何のために高い費用を払って家族信託をしたのか分からない、という結果になりかねません。この事態を避けるためにも、最初から受託者が欠けた場合まで想定した、事前の対策が不可欠となります。

4. 1年ルールを回避する5つの方法

これまで解説してきた1年ルール(受託者がいなくなってしまうパターン)を回避するためには、どのような対策を講じておけばよいのでしょうか。

本章では、実務で検討される6つの回避策について、どのような仕組みなのか、どんなご家庭に向いているのかを分かりやすく解説します。

| 回避策 | 仕組み | メリット | 注意点 |

| ①後継受託者の指定 | 信託契約で、もしもの時の次の受託者を事前に決めておく。 | 空白期間を作らず、スムーズに引き継げる。追加費用なし。 | 信頼できる親族が複数人いることが大前提。辞退リスクあり。 |

| ②法人受託者の活用 | 家族などで法人を設立し、その法人を受託者にする。 | 法人には寿命がないため、受託者不在リスクが根本的にゼロ。 | 設立・維持コスト(税金・事務手数料)がかかる。 |

| ③商事信託(プロ) | 信託銀行などのプロの機関に受託者になってもらう。 | 高い信頼性と厳格な管理体制。個人の死亡リスクがない。 | 実家不動産の管理はミスマッチ。高額費用・制限がある。 |

| ④受益者に選任権付与 | もしもの時に、親(受益者)が次の受託者を選べる権利。 | 状況の変化に合わせ、柔軟に適任者を選べる。 | 親が認知症になると権利喪失。補助的な対策として推奨。 |

| ⑤共同受託者(複数人) | 最初から2人以上を受託者として配置する。 | 相互監視で使い込み防止。一人が欠けても継続可。 | 実務上、多くの金融機関が共同名義での口座開設に非対応で非推奨。 |

回避策1:あらかじめ「次の受託者(後継受託者)」を決めておく

最も基本であり、すべての家族信託において必ず検討していただきたい対策です。

ご親族がいらっしゃる場合は、第2順位、できれば第3順位まで指定しておくことをお勧めします。契約を作る段階で、後継者候補の方も交えてしっかり話し合いをしておくことが大切です。

回避策2:受託者を「個人」ではなく「法人」にする

個人の死亡や病気による不在リスクを根本からなくすことができる、非常に強力な対策です。

アパートなどを複数お持ちで管理規模が大きい場合や、他に頼める親族が少ない場合には、初期費用や維持費をかけてでも法人化するメリットが十分にあります。

回避策3:信託銀行・信託会社に任せる「商事信託」

ご家族ではなく、信託業の免許を持ったプロの機関(信託銀行や信託会社)に受託者になってもらう方法です。

「親の認知症に備えて実家を売却できるようにしておきたい」という、ごく一般的な家族信託のご希望に対しては、商事信託は条件が合わないことが多く、実務上は選択肢から外れるケースが大半です。

回避策4:受益者(親)に「新しい受託者を選ぶ権利」を持たせておく

契約書の中で「もし受託者がいなくなったら、受益者(お父様)が新しい受託者を選ぶことができる」としておく方法です。

状況の変化に合わせて、柔軟に新たな受託者を決定することができます。

受託者が欠けたタイミングで、受益者(親)の認知症が進行し、意思能力が失われていた場合、受益者自身で新受託者を選任することができません。受益者に判断能力がない場合、受託者を選任するためには家庭裁判所で成年後見人を選任してもらう必要が生じます。これでは、成年後見制度を回避するために家族信託を組成した目的が果たせなくなります。

この方法はあくまで補助的な対策に過ぎません。他の方法と併せた複合的な対策が重要となります。

回避策5:最初から受託者を複数人にしておく(共同受託)

長男と二男の2名を共同で受託者にするというように、最初から受託者を複数選んでおく方法です。

信託法上、受託者が複数いる場合、原則として信託事務の処理は過半数の同意で行います。一人が死亡等で欠けても、残りの受託者が単独で任務を継続することができます。

同時に複数の受託者が存在するため、不測の事態にも即座に対応できます。また、複数名で管理を行うため、一部の受託者による財産の私的流用を防ぐ効果が期待できます。

不動産の売却や修繕契約など、重要な判断を行う際に受託者間の意見が対立すると、管理業務が停滞するリスクがあります。

実務上、これが致命的なデメリットとなります。現在、多くの金融機関は信託口口座(信託専用口座)を開設する際、受託者が1名であることが条件となっています。共同受託の場合、専用口座が作成できず、金銭の分別管理において重大な支障をきたす可能性が高いため、実務では推奨されません。

同受託にしてしまうと信託口口座が作れない可能性が高く、お金の管理に支障をきたすため、実務ではあまりお勧めしていません。

5. いわゆる「30年ルール」との違い

家族信託について調べていると、1年ルールのほかに「30年ルール」という言葉を目にすることがあるかもしれません。似たような名前ですが、これらは全く異なるルールの話ですので、混同しないようにここで分かりやすく整理しておきます。

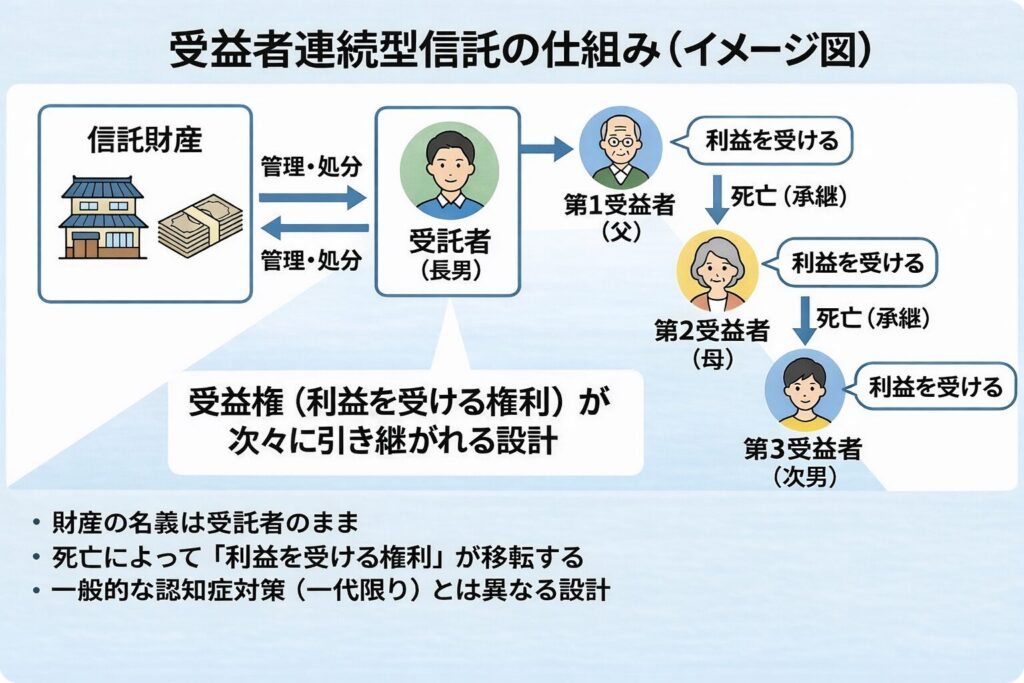

結論から申し上げますと、30年ルールは「受益者連続型信託」という設計をした場合にのみ関係してくるお話です。

受益者連続型信託とは、例えば「父が亡くなった後は母、母が亡くなった後は長男、長男の次は孫」というように、何代にもわたって財産から利益を受ける権利(受益権)を順番に引き継いでいく仕組みのことです。

このような設計をした場合、法律(信託法第91条)により「信託契約がスタートしてから30年が経過した後は、新しい受益者への引き継ぎは1回しか認められない」と制限されています。これが30年ルールです。何百年も先まで、先祖代々のルールで財産が縛られ続けるのを防ぐための決まりです。

【参考】

親御さんの認知症対策として、実家の管理や売却といった「親一代の財産管理」を目的とする一般的な家族信託であれば、何代も先のことまで設計することは少ないため、この30年ルールの影響を受けることはほぼありません。

一方で、今回解説している「1年ルール」は、代々引き継ぐ設定であるかどうかにかかわらず、どのような目的の家族信託であっても常に潜んでいるリスクです。主な違いを表でまとめると以下のようになります。

| 項目 | 1年ルール | 30年ルール |

| 対象となる信託 | すべての家族信託 | 受益者連続型信託のみ |

| 内容 | 受託者が単独の受益者になる、または受託者が不在の状態が1年続くと終了する | 契約から30年経過後、新たな受益者への引き継ぎは一度しか認められない |

| ルールの目的 | 実態のない信託の排除、権利の混同を防ぐため | 永久に財産が縛られ続け、経済が停滞するのを防ぐため |

| 性質 | 予期せぬ事態への対応不備によって発生する終了リスク | 法律で最初から決められている期間の制限 |

| 対策の必要性 | 事前の対策が必須(放置すると強制終了してしまう) | 代々財産を承継させる設計の場合のみ考慮すればよい |

6. 家族信託で失敗しないための専門家の選び方

ここまで解説した通り、家族信託はひな形通りの契約書を作って終わりではありません。1年ルールへの対応一つをとっても、ご家族の状況や財産の規模など、多角的な視点から精緻な設計を行う必要があります。

事前の対策不備による資産凍結を防ぐために、これまで2,000件以上の相談をお受けしてきた経験から、専門家を選ぶ際の3つの基準をお伝えします。

ポイント1 豊富な「組成実績数」があるか

家族信託は比較的新しく、高度な専門性と法的な知見が求められる分野です。そのため、年間何件の家族信託を実際に組成しているかという実績数が、そのままノウハウの蓄積に直結します。

実績が少ない事務所では、今回解説した1年ルールをはじめとする、将来起こり得る複雑なリスクを完全に網羅した設計を行うことが難しいケースがあります。安心して任せられるかどうかの客観的な指標として、依頼する前に必ず具体的な組成実績数を確認することをお勧めします。

ポイント2 契約後のサポートやメンテナンス体制が整っているか

家族信託は、契約を結んでからが本当のスタートです。親御さんの体調変化や受託者の生活環境の変化など、信託期間は何十年にもわたって続く可能性があります。

1年ルールの発動を防ぐためにも、受託者に万が一のことがあった際の迅速なフォローや、定期的な状況確認といった長期的なメンテナンスが欠かせません。なお、私たち司法書士法人ミラシアでは、組成したご家族が将来もずっと安心できるように、組成後の継続的なご相談やサポートを無期限かつ無料で承っております。家族信託をスタートして終わりではなく、長期的なパートナーとして寄り添ってくれる専門家を選んでください。

ポイント3 将来を見据えた「出口戦略」まで提案してくれるか

現在の財産管理をどうするかという入り口の議論だけでなく、最終的な着地点を見据えた設計ができるかどうかが重要です。

受託者が欠けたときに誰が次の受託者を選ぶのかはもちろんのこと、最終的に親御さんがお亡くなりになって信託が終わった後、残った財産をどのように分割し、誰に引き継ぐのかという「出口戦略」までを想定した提案があるかどうかが問われます。ご家族の状況によって正解は異なりますので、数十年先のシナリオを想定した提案があるかどうかが重要です。長期的なメンテナンスの視点を持つ専門家こそが、真のパートナーとなります。

まとめ:1年ルールは事前の設計で確実に回避できる

家族信託における1年ルールは、知らずに放置すれば資産凍結を招く落とし穴ですが、専門家と共に正しく設計し、適切な回避策を講じておけば、確実に防ぐことができるリスクでもあります。

今回の重要ポイントを振り返ります。

・1年ルールとは、受託者が単独の受益者になったり、受託者が不在のまま1年が経過すると、信託契約が強制終了する決まりのこと。

・最大のリスクは、受託者の急死などで信託が終わり、親の資産が再び個人のものに戻って凍結してしまうこと。

・回避策の基本は、次の受託者(後継受託者)をあらかじめ指定しておくこと。候補者がいない場合は、法人を受託者にすることも有効な選択肢。

親御さんの大切な資産と、ご家族の平穏な生活を守るために。 家族信託を検討される際は、目先の組成手続きだけでなく、万が一の事態が発生した際にしっかりと機能し続ける仕組みになっているかという視点を必ず持ってください。

司法書士法人ミラシアでは、豊富な実務経験に基づき、想定されるあらゆるリスクを排除した信託設計をご提案いたします。現在の設計内容に不安がある方や、これから本格的に対策を始めたい方は、まずは一度お気軽にご相談ください。

コメント