目次

事例の概要

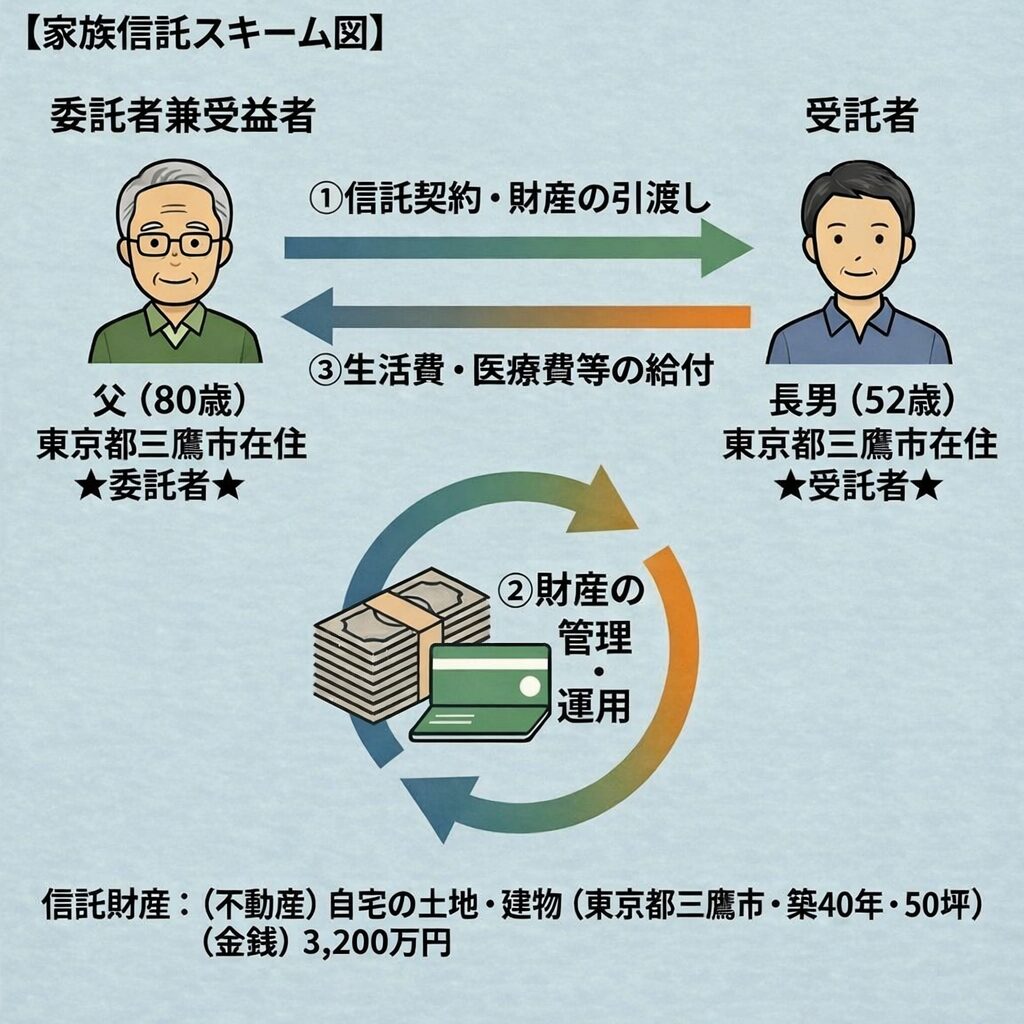

◆利用サービス | 「家族信託組成コンサルティングサービス(プランB・自宅)」 |

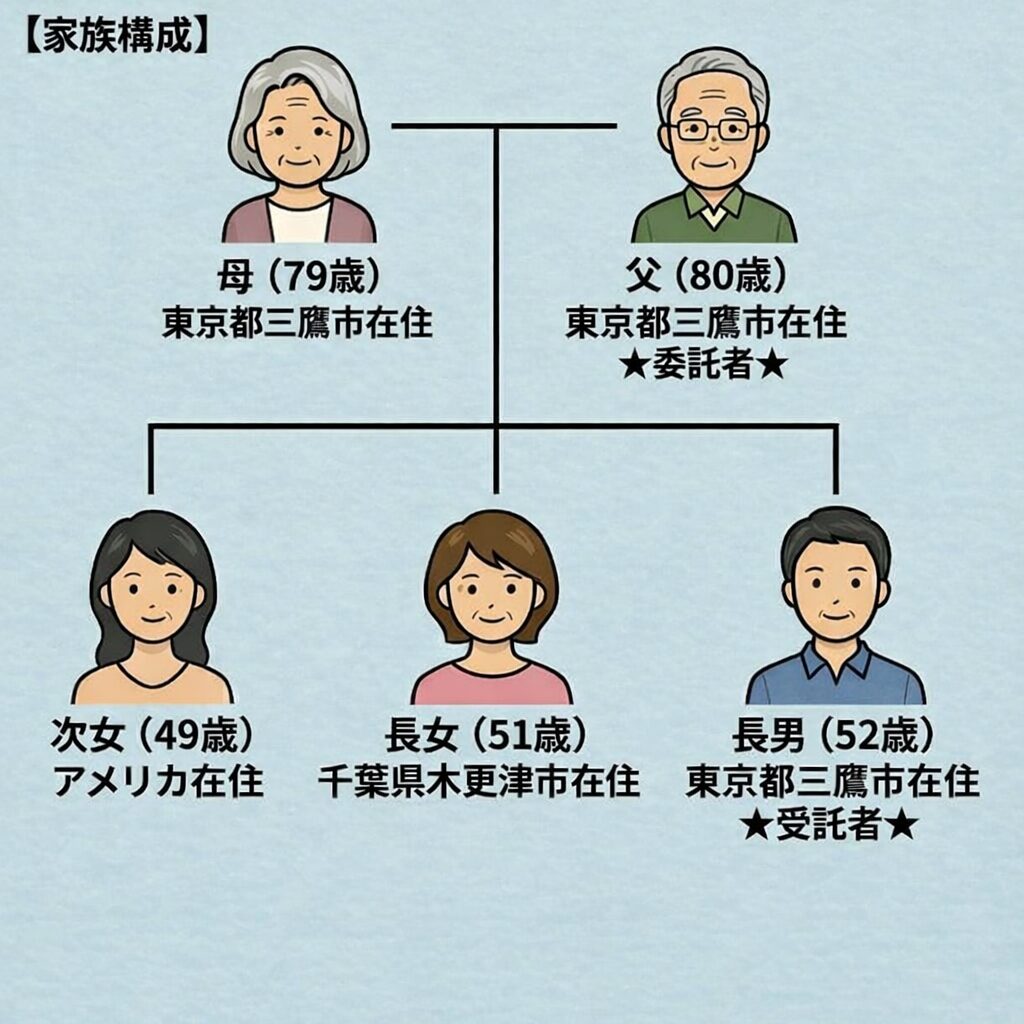

◆家族構成

| 父(80歳)=東京都三鷹市在住 ★委託者★ |

母(79歳)=東京都三鷹市在住(施設入所中) | |

長男(52歳)=東京都三鷹市在住 ★受託者★ | |

長女(51歳)=千葉県木更津市在住 | |

次女(49歳)=アメリカ在住 | |

◆信託財産 | (不動産)自宅の土地・建物(東京都三鷹市・築40年・50坪) (金銭)3,200万円 |

◆解決までの期間 | 3ヶ月 |

| 三上仁志様(仮名) |

※「家族信託組成コンサルティングサービス(プランB・自宅)」とは、自宅不動産の管理・処分権限をご家族へ移転することを目的に、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整、および信託登記手続を一括して代行するサービスです。認知症による「実家凍結(売却不可)」リスクを回避できるため、将来の介護施設入居費用に充てるための売却や、管理費用の支払いを円滑にし「いざという時に自宅をスムーズに売却できるようにしたい」という方に最適です。

重度認知症のお母様と高齢のお父様を支えるご長男からのご相談に対し、成年後見制度と家族信託の実務的な比較を行い、お父様の遺言書と家族信託を組み合わせた対策を実施した事例です。遠方のきょうだいではなく、日頃から介護を担うご長男の奥様を後継の財産管理者(後継受託者)に指定する柔軟な設計を取り入れ、信託開始後もアフターサポートをしっかり受けながら、将来にわたってご家族が無理なく維持できる財産管理体制を構築しました。

1.ご依頼の背景:遠方できょうだいが暮らす中、両親を支える長男が抱いた資産凍結への不安

ご相談者の三上仁志様(52歳・仮名)は、東京都三鷹市でご両親の生活サポートを奥様と共に行っています。お父様(80歳)はご自宅で生活されていますが、お母様(79歳)は重度の認知症により施設に入所しており、すでに判断能力がない状態でした。

三上様には千葉県とアメリカに住む二人の妹様がいらっしゃいますが、物理的な距離があるため、ご実家の管理やご両親のサポートはすべて三上様ご夫婦が担っている状況でした。

ご相談のきっかけは、当法人のYouTube動画でした。認知症による資産凍結や成年後見制度の実務的な課題についての解説をご覧になり、「今のうちに何か対策をしないと、父まで認知症になったら実家の不動産や預金が完全に凍結してしまうのではないか」という強い危機感を持たれ、個別相談にお越しいただきました。

2.解決までの道のり / ミラシアだからできたこと

ステップ1:ネット情報の誤解を解く、成年後見制度と家族信託の詳細な比較

初回面談時、三上様はインターネット等の情報から「成年後見人には必ず弁護士や司法書士等の専門家が選任され、親が亡くなるまで高額な報酬を支払い続けなければならない」と認識されていました。

これに対し、私共からは実務上の事実として、親族間の関係性が良好なケースではお子様が成年後見人に選任されることも多い点をお伝えしました。そのうえで、三上様ご自身が成年後見人になった場合と、家族信託の受託者(財産管理者)となった場合の実務上の違いについて、詳細に比較しご説明しました。

①財産の管理権限

成年後見制度(ご長男が就任した場合):家庭裁判所の監督下に入り、厳格な保全が求められる

家族信託(ご長男が受託者の場合):信託契約の目的に沿って、ご家族の裁量で柔軟に管理・運用が可能

②不動産の売却

成年後見制度(ご長男が就任した場合):居住用不動産の売却には事前に家庭裁判所の許可が必要

家族信託(ご長男が受託者の場合):信託契約に定めた権限に基づき、受託者の判断で売却可能(家庭裁判所の許可不要)

③裁判所への報告

成年後見制度(ご長男が就任した場合):毎年1回、詳細な財産目録等を家庭裁判所へ提出する義務がある

家族信託(ご長男が受託者の場合):裁判所への報告義務なし(ご家族間での状況報告のみ)

④ランニングコスト

成年後見制度(ご長男が就任した場合):後見監督人がついた場合は継続的な専門家報酬が発生する

家族信託(ご長男が受託者の場合):ミラシアのアフターサポートを利用すれば維持費は原則不要

日頃から成年後見業務も多数扱っているからこそ可能な、客観的かつ具体的な比較提示により、三上様の制度に対する誤解と不安をクリアにすることができました。

<成年後見制度と家族信託の比較表>

| 比較項目 | 成年後見制度(法定後見) | 家族信託 |

| 制度の主な目的 | 本人の財産保護と身上保護(生活支援) | 家族の希望に沿った柔軟な財産管理と資産承継 |

| 対策を始める時期 | 本人の判断能力が低下した後 | 本人に十分な判断能力があるうち |

| 管理の対象となる財産 | 原則として本人のすべての財産 | 信託契約で指定した財産のみ(自宅や一部の預金など) |

| 財産管理の柔軟性 | 厳格な現状維持が求められ、生前贈与や不動産の積極的な活用などの対策は原則不可 | 契約で定めた目的の範囲内で、受託者(家族)の裁量による運用や処分が可能 |

| 居住用不動産の売却 | 家庭裁判所の事前許可が必要であり、生活費の枯渇など合理的な理由がないと認められにくい | 契約に売却権限を定めておけば、受託者(家族)の判断でスムーズに売却可能 |

| 家庭裁判所への報告 | あり(毎年1回、財産目録などを提出する義務が本人が亡くなるまで続く) | なし(ご家族間での帳簿等の報告のみ) |

| ランニングコスト | 専門家(弁護士や司法書士等)が後見人や監督人に選任された場合、継続的な報酬が発生する | 家族内で管理を行うため、継続的な専門家報酬は原則として発生しない |

| 相続時の財産の承継 | 遺言機能はないため、亡くなった後は法定相続人による遺産分割協議が必要 | 契約の中で「次に財産を引き継ぐ人」を指定でき、遺言書と同様の機能を持たせることが可能 |

| 身上保護(契約行為等) | あり(介護施設の入所契約や病院の手続きなどを本人に代わって行える) | なし(あくまで「財産」の管理・処分のみが対象) |

ステップ2:遺産分割での凍結リスクを回避する、家族信託と遺言書の同時提案

財産状況を詳しくヒアリングする中で、三上様が把握されていなかった重大な法務リスクが浮上しました。お母様がすでに重度の認知症であるため、このまま何も対策をせずにお父様が先にお亡くなりになった場合(一次相続)、遺産分割協議を行うためにはお母様に成年後見人をつける必要があります。遺産分割協議には法定相続人全員が参加する必要があり、かつ、法定相続人には遺産分割協議の内容を理解できる判断能力が必要となるからです。

成年後見人は本人の財産的権利を厳格に守る義務があるため、お父様の遺産分割においてお母様の「法定相続分(この場合は2分の1)」を必ず確保するよう求められます。そうなると、ご家族が「今後の柔軟な財産管理のために、実家や現預金はお子様に多めに残したい」と希望しても、成年後見人がついている以上、ご家族の意向を反映した柔軟な遺産分割は事実上不可能になってしまうのです。

この遺産分割の行き詰まり(法務リスク)を防ぐため、当法人ではお父様の財産を家族信託で長男に託しつつ、同時にお父様の遺言書を作成するというスキームをご提案しました。遺言書で財産の承継先を明確に定めておくことで、お母様に成年後見人をつけることなくスムーズに手続きが完了し、ご家族の希望通りの遺産分割を実現できます。相続実務と認知症対策の双方に精通した専門家視点でのご提案でした。

ステップ3:ご家族の実情に合わせた柔軟な設計、長男の妻を後継受託者に指定

家族信託では、最初の財産管理者(受託者)に万が一のことがあった場合に備え、次の管理者(後継受託者)を定めておくことが実務上非常に重要です。三上様の場合、妹様お二人は遠方にお住まいのため、三鷹市の実家管理や日常的なサポートを引き継ぐのは現実的に困難でした。

そこで、ご両親の介護を三上様と共に担っている奥様を後継受託者として設計しました。家族信託は、直接の血縁関係がない親族であっても受託者になることが可能です。ご家族の実際のサポート体制を詳細にヒアリングし、現場の実情に最も適した持続可能な仕組みを構築しました。

ステップ4:家族信託を無料でアフターサポート

信託契約後、受託者には金銭の動きを記録する帳簿を作成し、年に1回「財産状況開示資料」としてまとめる義務があります。三上様は「専門的な書類を自分たちだけで作り続けられるか」「その都度、専門家に費用を払う必要があるのか」とご懸念されていました。

インターネット上には「信託後の管理は非常に難しくて大変だ」と不安を煽るような情報もありますが、制度を正しく理解し、専用のフォーマットを使えば決して大変な作業ではありません。当法人では、ご家族の負担や不安をなくすため、信託開始後のアフターサポートをずっと無料で提供しています。信託口口座の開設後には、実際の通帳を見ながら帳簿の付け方や領収書の保管方法をマンツーマンで具体的にレクチャーしました。作業自体が難しくないこと、そして将来にわたる維持費の不安がなく手厚いフォロー体制があることが、ご依頼の大きな決め手となりました。

3.サポートの結果とお客様の声

約4カ月間のサポートを経て、無事に家族信託の組成とお父様の遺言書作成が完了しました。対象となるご実家の土地と建物、そして3,200万円の現預金は、受託者であるご長男の三上様の管理下へスムーズに移行しました。これにより、お父様の判断能力が低下した場合でも、施設の入居費用を捻出するための不動産売却や預金の引き出しが滞りなく行える法的な土台が整いました。また、遺言書を併用したことで、将来お父様に相続が発生した際にも、お母様に成年後見人をつけることなく、ご家族の希望通りの遺産分割ができる道筋が確立されました。

すべての手続きが完了した後、三上様からは次のようなお声をいただいております。

「当初は親が認知症になったら成年後見制度を利用して、専門家に高い報酬を支払い続けるしかないと思い込んでいました。しかし、ミラシアさんの無料相談で、自分たちが後見人になった場合の手間やコスト、家族信託を利用した場合の違いを具体的な比較で説明してもらえたことで、目の前の霧が晴れるように納得できました。また、私自身が気づいていなかった『母に成年後見人がつくと、希望通りの遺産分割ができなくなる法務リスク』まで指摘していただき、遺言書を組み合わせた対策を提案してくれたのは、相続専門のプロならではだと感心しました。もしあのまま何もせずに父が倒れていたらと思うとゾッとします。

一番ありがたかったのは、遠方に住む妹たちではなく、日頃から両親の世話を一緒に頑張ってくれている妻を次の管理責任者として指定できたことです。これで私に万が一のことがあっても、両親の生活を守ることができます。不安だった信託後の帳簿作成についても、専用のフォーマットをもらえて丁寧にレクチャーしていただけたので、『これなら自分たちで無理なく続けられそうだな』と安心しました。アフターサポートが無料なのも本当に心強いです。父も『これで仁志たちに迷惑をかけずに済む』と心から安心した表情を見せてくれています。ミラシアさんにお願いして本当に良かったです。」

4.担当司法書士から

司法書士 元木翼

司法書士 元木翼本件は、インターネット上の断片的な情報によって過度なご不安を抱えられていたご相談者様に対し、専門家として客観的な事実をお伝えし、ご家族にとって安心できる最善策を共に導き出した事例です。

近年、認知症対策として家族信託が注目される一方で、成年後見制度のデメリットばかりが過大に強調されたり、逆に信託開始後の管理の難しさが極端に語られたりするケースが散見されます。しかし、真の認知症対策とは、ネット上の一般論をそのまま当てはめることではありません。私たち司法書士法人ミラシアでは、日頃から数多くの成年後見実務にも携わっているからこそ、それぞれの制度のメリットとデメリットを具体的な数字や手間に落とし込み、ご家族の状況に合わせた客観的で精緻な比較をご提示することができます。

また、本件のように遺産分割の硬直化を防ぐ法務面でのケアや、実際に介護と財産管理を担っているご長男様にとって柔軟なスキームは、相続実務と認知症対策の両方に深く精通していなければご提案できない内容です。

認知症対策や相続対策は、契約書を作って終わりではありません。むしろ、そこからが長期間にわたる財産管理のスタートとなります。受託者となるご家族が将来にわたって負担を感じることなく管理を継続できるよう、ミラシアでは家族信託開始後のアフターサポートなどをずっと無料でご提供しております。「家族信託の管理は大変そう」と思われる方もいらっしゃいますが、やり方さえ分かれば決して難しいものではありません。

親の財産管理や将来の相続について少しでも不安や疑問を感じられた際は、ひとりで悩まずにぜひ一度ご相談ください。ご家族の皆様がいつまでも安心して暮らせるよう、最適なスキームづくりから組成後の手厚いアフターサポートまで、私たちが責任を持って伴走させていただきます。

コメント