目次

事例の概要

◆利用サービス | 「家族信託組成コンサルティングサービス(プランB・自宅)」 |

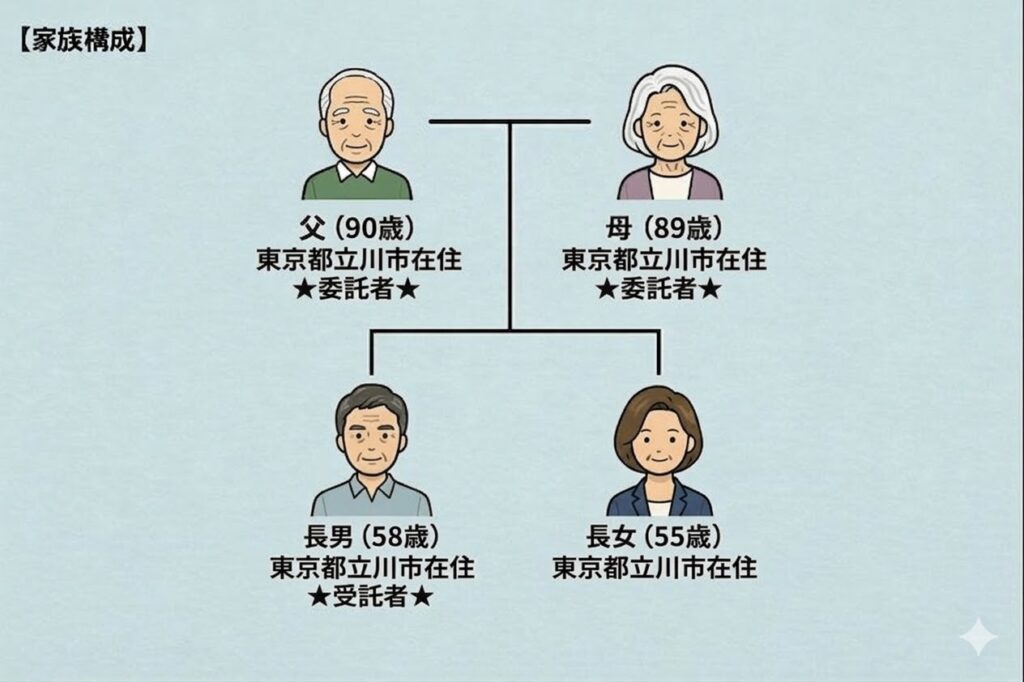

◆ご家族 | 父(90歳)=東京都立川市在住 ★委託者★ 母(89歳)=東京都立川市在住 ★委託者★ 長男(58歳)=東京都立川市在住 ★受託者★ 長女(55歳)=東京都立川市在住 |

◆信託財産 | ◆対象財産(父) ◆対象財産(母) |

◆ご相談者 | 奥 進次郎様(仮名) |

◆解決期間 | 約4ヵ月 |

※1「家族信託組成コンサルティングサービス(プランB・自宅)」とは、自宅不動産の管理・処分権限をご家族へ移転することを目的に、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整、および信託登記手続を一括して代行するサービスです。認知症による「実家凍結(売却不可)」リスクを回避できるため、将来の介護施設入居費用に充てるための売却や、管理費用の支払いを円滑にし「いざという時に自宅をスムーズに売却できるようにしたい」という方に最適です。

※2 遺言書の文案策定や財産目録の作成、公証役場との煩雑な調整業務など、遺言書作成に必要な一連の実務をトータルで支援するコンサルティングサービスです。各種生前対策や遺贈寄付先のアドバイスも行うほか、資産や税務に関する高度な判断が必要な場合には、税理士やFP、IFAなど最適な専門家の紹介も行います。複雑な手続きをプロが主導し、お客様の想いを確実に形にするための包括的なサポートをご提供します。

司法書士法人ミラシアでは、「家族信託組成コンサルティングサービス(プランB・自宅)」と「遺言書作成コンサルティングサービス」をご利用いただき、約4カ月で、ご高齢のご夫婦それぞれの財産管理と承継準備を整理しました。きっかけは、同窓会で友人から聞いた「認知症になると預金が動かせなくなることがある」という話でした。ご相談時には、お父様が転倒・骨折を機に建設業を引退され、お母様もあわせて第一線を退いており、今後の財産管理を家族でどのように支えるかが大きな課題になっていました。当初は不動産も含めてすべて家族信託する想定でしたが、実際の活用可能性を丁寧に検討した結果、父母ともに金銭のみを家族信託の対象とし、不動産は公正証書遺言で承継方針を決めるという設計を採用しました。さらに、価値の乏しい空き地については有償引取業者の活用も視野に入れ、認知症対策、相続対策、負動産対策を同時に進めた事例です。

1.ご依頼の背景~友人から聞いた「財産凍結」が、他人事ではなくなった~

ご相談のきっかけは、奥様が同窓会で友人から聞いた家族信託の話でした。親の介護や認知症の話題が出る中で、「相続よりも、その前の財産凍結の方が厄介なこともある」と聞き、初めて家族信託という制度を知ったそうです。さらに、その友人ご自身が家族信託を利用しており、担当した司法書士としてミラシアをご紹介くださったことから、ご相談につながりました。

当時、お父様は長年営んできた建設業を、転倒による骨折を機に引退されていました。つい最近まで現役で働いておられた方だけに、引退後は急に活動量が落ち、以前より元気がなくなったことを、ご家族は心配されていました。経理面などを支えてこられたお母様も、お父様の引退を機に前面に立つことが少なくなり、今後はご夫婦ともに高齢期に入る中で、家族が支える体制を早めに整えておく必要がある状況でした。

お父様は、アパート、駐車場、自宅、空き地、金融資産、そして長女様の自宅敷地に関わる土地をお持ちでした。お母様も、自宅敷地の一部と金融資産を保有されていました。資産総額だけを見ると相応の規模があり、不動産も複数に分かれていたため、「元気なうちに整理しておかないと、いざというとき家族が動けなくなる」という不安が強かったのです。

実務上、このようなご相談では、ご家族が「とにかく全部家族信託に入れれば安心」と考えておられることが少なくありません。しかし、私は初回相談の段階から、家族信託は“多ければ多いほど良い”制度ではないとお伝えしています。大切なのは、どの財産に将来の管理・処分リスクがあり、どの財産は遺言など別の手段で整理した方が合理的かを、冷静に見極めることです。

本件も、まさにその視点が重要なケースでした。

2.解決までの道のり / ミラシアだからできたこと

ステップ1 全財産を信託する前提を見直し、「本当に動かす必要がある財産」に絞った設計

ご相談当初、ご家族は不動産も金融資産も含め、できるだけ多くの財産を家族信託に入れることを想定されていました。たしかに、家族信託は財産管理の有効な手段ですが、実務では、信託すること自体が目的になってしまうと、かえって設計が重くなります。

そこでまず行ったのは、各財産について「将来、誰が、どの場面で、どの程度動かす可能性があるか」を丁寧に整理することでした。

検討の結果、お父様のアパートは比較的新しく、近い将来に大規模修繕や建て替えを迫られる可能性は高くありませんでした。駐車場やご自宅についても、現時点で売却や大きな利活用の予定はなく、長女様の自宅敷地に関わる土地も、短期的に処分を予定しているわけではありませんでした。お母様の保有不動産についても同様で、今後すぐに売却する可能性は低い状況でした。

この場合、無理に不動産を信託しても、信託契約・登記・今後の管理ルールが増える一方で、得られる実益が大きくないことがあります。私はご家族に対し、「不動産を持っているから信託する」のではなく、「将来その不動産を本当に動かす必要があるか」で判断すべきですとお伝えしました。

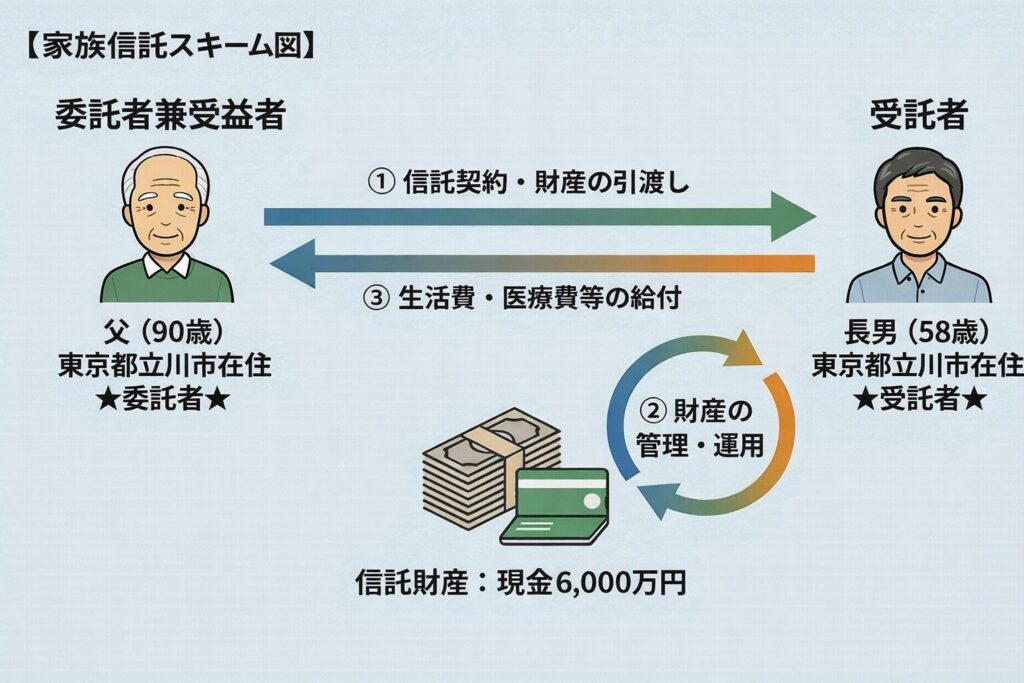

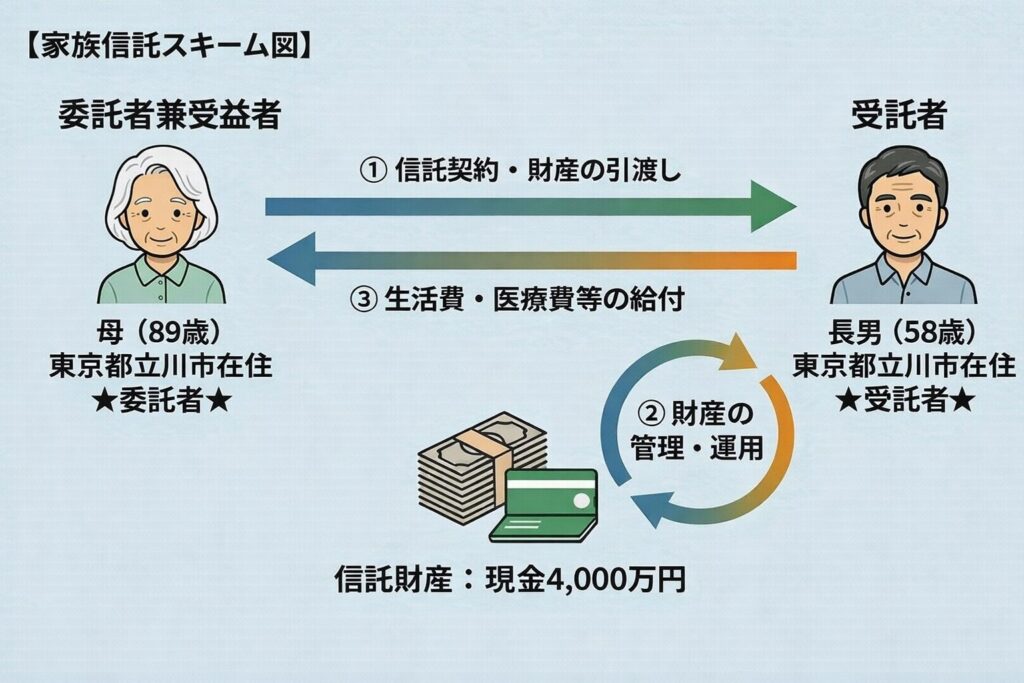

一方で、金銭については別です。ご夫婦ともご高齢であり、今後、介護費用、生活費、医療費、施設関連費用などの支払いが継続的に発生する可能性があります。預貯金が凍結状態に近づくと、ご家族の日常の実務負担は一気に重くなります。そこで、父6,000万円、母5,000万円については、それぞれ金銭のみを家族信託の対象とし、長男様が受託者として管理できる体制を整えることにしました。

本件で重要だったのは、信託の規模を広げることではなく、必要性の高い財産に絞って、実際に使いやすい形にすることでした。ここを見誤ると、制度としては立派でも、現場で使いにくい信託になってしまいます。

ステップ2 価値の乏しい空き地は、「残す」前提ではなく「どう手放すか」まで検討

お父様の資産の中で、特に慎重な判断が必要だったのが空き地でした。ご家族としては、「できれば売却できればよい」とお考えでしたが、不動産会社に査定を依頼したところ、ほとんど市場価値が見込めないことが分かりました。

このような土地は、帳簿上は不動産でも、実際には買い手がつかず、維持費や管理負担だけが残ることがあります。草刈り、固定資産税、近隣対応、将来の相続人間での押し付け合いなど、問題はむしろ相続後に表面化しやすいです。私は、この時点でご家族に対し、「これは資産というより、将来の負担になり得る土地です」と率直にお伝えしました。

家族信託は、あくまで管理・承継の仕組みです。価値の乏しい土地そのものを、有利な資産に変えてくれる制度ではありません。 ここは、一般の方に誤解されやすい点です。信託したから問題が解決するわけではなく、そもそも残すべきか、処分を考えるべきかという判断が別途必要です。

そこで本件では、ミラシアから有償の引取業者をご紹介し、空き地については「保有し続ける」以外の選択肢も現実的に検討しました。法律面だけを見れば、その土地をそのまま相続財産として残すこともできます。しかし、実務的には、次世代にとって重荷になる財産を、ただ承継させればよいとは限りません。

私は、こうしたケースでは「相続対策」と「資産の最適化」は切り離せないと考えています。相続の書類だけ整えても、承継されるものが将来の負担そのものであれば、本当の意味での解決にはなりません。本件は、まさにその点を丁寧に整理できたことに大きな意味がありました。

ステップ3 金銭の家族信託と公正証書遺言を組み合わせ、生前管理と承継の両方を完成

金銭のみを家族信託の対象とする方針が固まった後、次に重要になったのが、不動産を将来どのように引き継ぐかの整理でした。

ここでよくある誤解があります。家族信託を組めば、すべての相続対策まで終わると思われがちですが、家族信託は生前の管理には強い一方、信託していない財産の分け方まで自動的に決めてくれるわけではありません。 本件のように、不動産を信託の対象から外すのであれば、なおさら遺言が重要になります。

私はご家族に対し、父母ともに公正証書遺言を作成し、どの不動産を誰に引き継ぐのかを明確にしておく必要が高いとご説明しました。これにより、将来相続が発生したときに、家族間で「この土地はどうするのか」「この不動産は誰が引き取るのか」と揉めるリスクを下げることができます。ご夫婦とも高齢であり、財産内容も単純ではなかったため、家族信託だけで終わらせず、遺言までセットで整えることが実務上不可欠でした。

本件では、父母それぞれについて家族信託契約を組成し、並行して公正証書遺言の作成を進めました。信託では、長男様が今後の生活費や介護費用などに備えて資金管理を担える体制を整え、遺言では不動産の承継方針を明確化しました。これにより、生前の管理と、相続発生後の分け方が一本の線でつながったのです。

実務では、制度をひとつだけ入れて終わりにしようとすると、どうしても抜けが出ます。本件では、信託と遺言を分けて考えるのではなく、両方を一体で設計したことが成功要因でした。

3.サポートの結果とお客様の声

本件では、父母それぞれの金銭を対象とした家族信託を整え、長男様が受託者として将来の資金管理を担える体制を構築しました。一方で、不動産はあえて信託の対象を広げず、公正証書遺言で承継方針を定めました。さらに、価値の乏しい空き地については処分の方向性まで検討したことで、認知症による財産凍結への備え、相続時の分け方の明確化、負動産への対応という三つの課題を同時に整理することができました。

ご相談者である奥様からは、次のようなお言葉をいただきました。

4.担当司法書士から

司法書士 元木翼

司法書士 元木翼本件は、家族信託を“広げる”のではなく、“絞る”ことで、かえって実効性が高まった典型例でした。

家族信託のご相談では、「全部入れた方が安心ではないか」という発想になりやすいのですが、私はいつも、全部を信託すること自体を目標にしないようにしています。信託には向いている財産と、遺言や他の方法で整理した方がよい財産があります。ここを見誤ると、費用だけが増え、管理も複雑になり、ご家族が使いこなせない仕組みになるおそれがあります。

また、本件では、負動産に近い空き地の存在も重要な論点でした。こうした土地は、相続人にそのまま引き継がせれば解決というものではありません。相続対策は、残す技術だけでなく、手放す判断まで含めて考えるべきものです。私は、法律の枠内で書類を整えるだけでなく、ご家族にとってその資産が将来どういう意味を持つのかまで見て設計することが、専門家の役割だと考えています。

さらに、家族信託だけでは、不動産の承継先までは十分に整理しきれないことがあります。今回、父母ともに公正証書遺言を作成したのは、その不足部分を埋めるためです。家族信託と遺言は競合する制度ではなく、役割の異なる制度です。 生前管理は家族信託、相続時の分け方は遺言、と整理すると、全体像が非常に分かりやすくなります。

高齢のご夫婦の対策では、「認知症対策だけ」「相続対策だけ」と分けて考えると、どうしても不十分になります。本件のように、財産の内容を精査し、不要な信託は勧めず、必要な信託はきちんと組み、遺言と負動産対策まで含めて全体を整えることが、実務では非常に重要です。

ミラシアでは、単に制度を提案するのではなく、そのご家庭にとって本当に動く仕組みかどうかを重視してサポートしています。本件は、認知症対策、相続対策、負動産対策を一体で整理できた、実務上とても意味のある事例でした。

コメント