目次

事例の概要

◆利用サービス | 「家族信託組成コンサルティングサービス(プランB・自宅)」 |

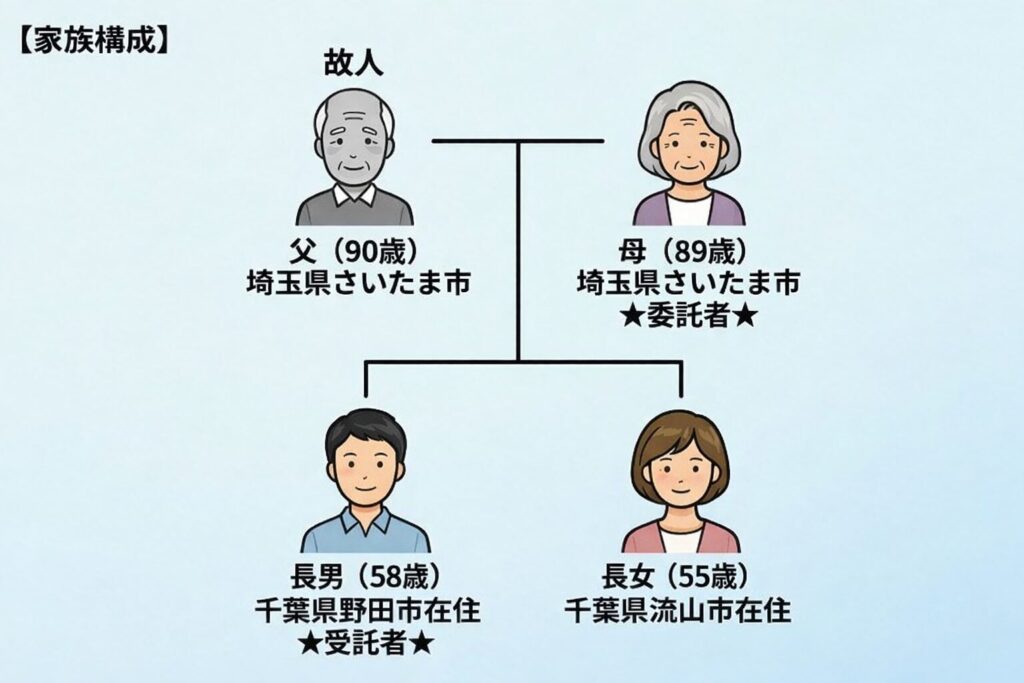

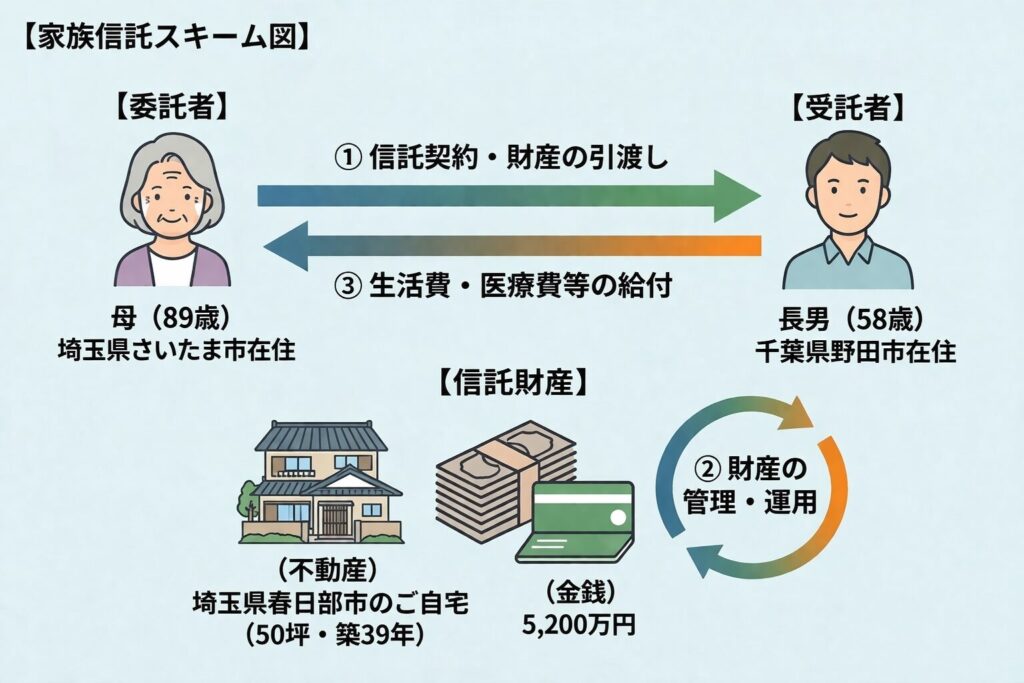

◆ご家族 | 父(90歳)=埼玉県さいたま市 故人 母(89歳)=埼玉県さいたま市 ★委託者★ 長男(58歳)=千葉県野田市在住 ★受託者★ 長女(55歳)=千葉県流山市在住 |

◆信託財産 | (不動産) 埼玉県春日部市のご自宅(50坪・築39年) (金銭) 5,200万円 |

◆ご相談者 | 川田達郎様(仮名) |

◆解決期間 | 約2ヵ月 |

※1「家族信託組成コンサルティングサービス(プランB・自宅)」とは、自宅不動産の管理・処分権限をご家族へ移転することを目的に、信託スキーム設計から契約書作成、公証役場や信託口口座開設の調整、および信託登記手続を一括して代行するサービスです。認知症による「実家凍結(売却不可)」リスクを回避できるため、将来の介護施設入居費用に充てるための売却や、管理費用の支払いを円滑にし「いざという時に自宅をスムーズに売却できるようにしたい」という方に最適です。

川田様からのご相談は、お父様が心不全で亡くなられた直後に始まりました。遺産にはご自宅、アパート、預貯金、金、生命保険があり、相続税申告が必要となる規模でした。

お母様はその後もご自宅で一人暮らしを続ける予定でしたが、将来施設に移る可能性もあり、そのときに認知症等で判断能力が低下していれば、ご自宅の売却が簡単ではなくなるおそれがありました。しかも、先にお子さまたちがご自宅を相続して売却する案では、税務上不利になる可能性もありました。

そこでミラシアは、提携する相続税専門の税理士と連携し、母が自宅を相続して相続登記を行い、その後に長男へ家族信託を設定する方法をご提案しました。相続登記と家族信託を切り離さず、一つの流れで設計したことが、この事例の大きなポイントです。相続税の申告は原則として死亡の翌日から10か月以内に必要であり、また居住用不動産の売却や特例の可否は、誰が相続し、誰が住み、いつ売るかで結論が大きく変わります。

1.ご依頼の背景~相続後の将来の自宅売却を同時に考える~

最初のお問い合わせは、「父の相続登記を進めたい」というものでした。ウェブ経由でご相談をいただき、当初は登記手続が中心になる見込みでしたが、詳しくお話を伺うと、実際にはそれだけでは終わらない案件でした。

お父様の遺産は、ご自宅だけではなく、アパート、預貯金、金、生命保険まで含むもので、相続税申告も視野に入れなければなりませんでした。この規模の案件では、誰が何を相続するかによって、相続税だけでなく、その後の管理や売却のしやすさまで変わってきます。 しかも、相続税申告には期限がありますので、遺産分割の方向性も早めに固める必要がありました。

特に問題になったのは、ご自宅の扱いです。お母様は89歳で、当時もご自宅で一人暮らしをされていました。現時点ですぐ売却する予定はなくても、年齢を考えれば、将来施設に入る可能性は十分あります。そうなったときに、ご自宅が空き家になること自体は珍しくありません。けれども、その時点でお母様の判断能力が落ちていれば、家族だけの判断で当然に売却できるわけではありません。成年後見制度を利用する場合、本人の居住用不動産の処分には家庭裁判所の許可が必要で、許可を得ないまま行った処分は無効とされています。しかも、ここでいう居住用不動産には、現に住んでいる家だけでなく、施設入所前に住んでいた家なども含まれます。

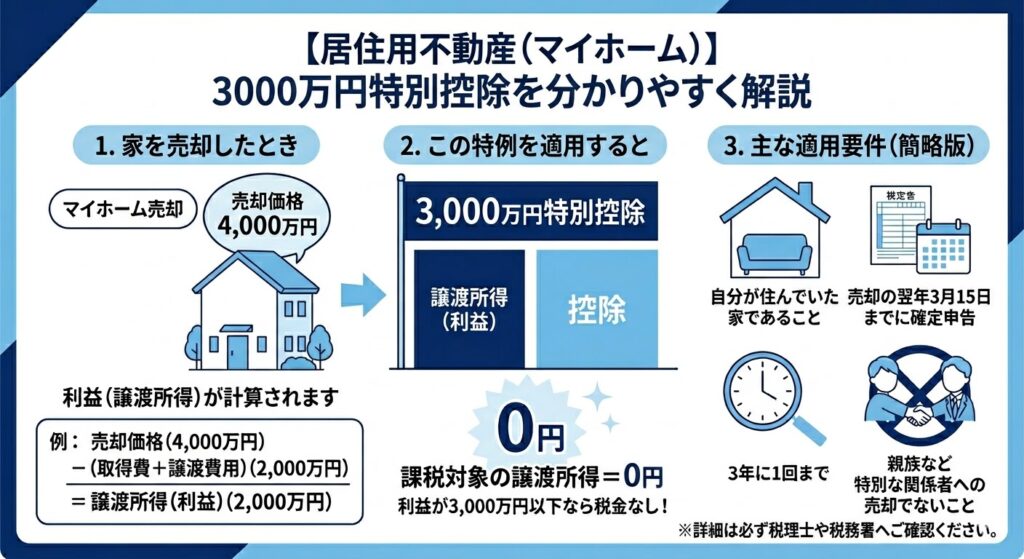

一方で、ご家族としては、一時、お子さまたちが自宅を相続して売却する方法も考えられていました。感覚としては自然な発想です。ですが、本件ではこの方法に税務上の問題がありました。まず、通常のマイホームの3,000万円特別控除は、現に自分が住んでいる家や、一定期間内の元自宅を売る場合の特例ですので、別居しているお子さまたちが相続して売却する形では使いにくい整理になります。

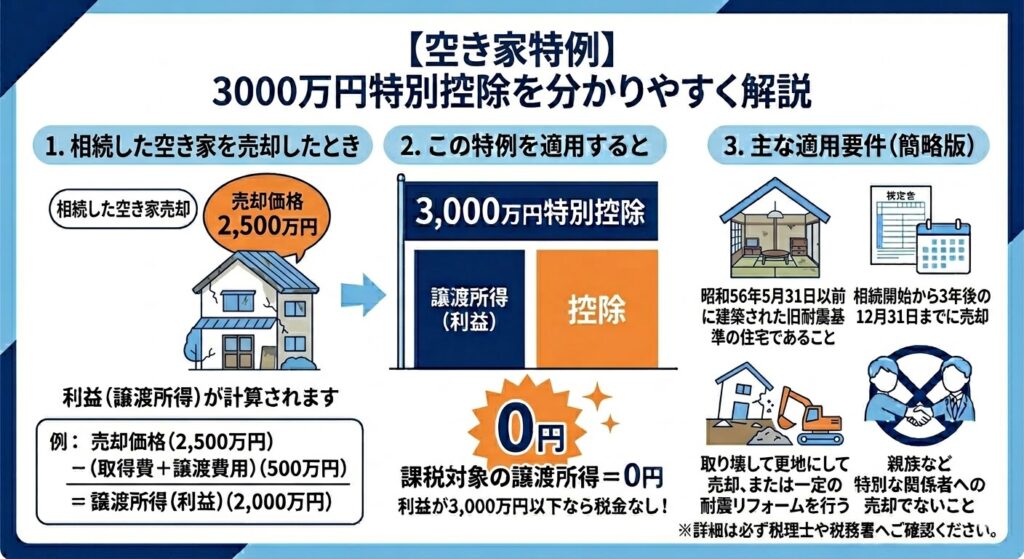

さらに、いわゆる空き家特例も本件では使えませんでした。空き家特例は、相続した空き家を売却した場合に使える3,000万円特別控除ですが、対象となるのは、昭和56年5月31日以前に建築された家屋で、かつ、相続開始の直前に被相続人以外に住んでいた人がいなかった家屋です。本件のご自宅は築39年で、この建築時期の要件を満たしません。また、お父様が亡くなられた時点でお母様が住んでいましたので、この点でも要件を満たしませんでした。

つまり、お子さまたちが相続して売却する案では、通常のマイホーム特例も、空き家特例も使えない又は使いにくい状況だったのです。

本件は、単なる相続登記のご相談ではありませんでした。

相続税申告への対応、将来の自宅売却への備え、お母様の認知症対策を、同時に考える必要がある案件でした。

2.解決までの道のり / ミラシアだからできたこと

ステップ1 税務の前提を整理し、「誰が自宅を相続すべきか」を先に固めた

本件で最初に整理すべきだったのは、単に「誰の名義にするか」ではありませんでした。

本当に重要だったのは、将来そのご自宅を売るとき、誰なら居住用不動産の3,000万円特別控除を検討しやすいのか という点です。

通常の居住用不動産の3,000万円特別控除、いわゆるマイホーム特例は、今住んでいる自宅を売る場合だけでなく、以前住んでいた自宅を一定期間内に売る場合にも適用の可能性があります。つまり、この特例を使えるかどうかは、実際にその家に住んでいたかどうか が出発点になります。本件でその前提を満たし得るのは、現にご自宅で生活しているお母様でした。逆に、別居しているお子さまたちが相続して売却する形では、この特例は使いにくい整理になります。

では、お子さまたちが相続して売る場合に、いわゆる空き家特例を使えないかというと、本件ではそれも難しい状況でした。空き家特例は、相続した空き家を売ったときに使える3,000万円特別控除ですが、対象となるのは、昭和56年5月31日以前に建築された家屋 で、かつ 相続開始の直前に被相続人以外に住んでいた人がいなかった家屋 です。本件のご自宅は築39年であり、この建築時期の要件を満たしません。加えて、お父様が亡くなられた時点でお母様が住んでいましたので、この点でも要件を満たしませんでした。つまり、お子さまたちが相続して売却する案では、通常のマイホーム特例も、空き家特例も利用できない可能性が高かったのです。

ここでの結論は明確でした。

税務面を重視するなら、自宅はまず母が相続するのが合理的 ということです。

この整理を先に固めずに遺産分割を決めてしまうと、「売れる形にはしたが、売ったときの税金が想定より重かった」という事態になりかねませんでした。

ステップ2 「母が相続すべきだが、母だけでは将来売れない」という矛盾を解いた

もっとも、ここで終わりではありませんでした。

本件の難しさは、母が相続するのが税務上は合理的である一方、母がそのまま単独で持ち続けるだけでは、将来の売却に不安が残る ところにありました。

お母様は当時89歳で、ご自宅で一人暮らしをされていました。今すぐ売却する予定はなくても、年齢を考えれば、将来施設へ移る可能性は十分あります。そして、その時点で認知症等により判断能力が低下していれば、ご家族が「売った方がよい」と思っても、家族だけの判断で当然に売却できるわけではありません。成年後見制度を利用する場合、本人の居住用不動産の処分には家庭裁判所の許可が必要であり、しかもここでいう居住用不動産には、現に住んでいる家だけでなく、施設入所前に住んでいた家なども含まれます。

つまり、本件は

子どもが相続すると税務面で不利になりやすい

しかし

母が相続するだけでは、将来認知症になったときに売却が止まり得る

という、二つの問題を同時に抱えていました。

ここが、この事案のいちばん重要なところです。

相続登記だけをしても足りない。家族信託だけを単独で考えても足りない。相続登記と家族信託を一体で設計しなければ、税務と将来売却の両方は解決できない。

ミラシアは、まずこの全体像を整理し、ご家族と税理士に共有したうえで、次の提案につなげました。

ステップ3 相続登記と家族信託を一体で提案し、税務と将来売却の両立を図った

そこでミラシアからご提案したのが、父から母への相続登記を行ったうえで、その後に母を委託者兼当初受益者、長男を受託者とする家族信託を設定する という方法でした。

この順番にしたのは、単に手続がきれいにつながるからではありません。

母が相続することで、居住用不動産としての税務上の検討余地を残しつつ、家族信託を組み合わせることで、将来の売却実務は長男が担える体制を先に作る ためです。受託者は、信託行為の定めに従って、信託財産の管理や処分を行う立場ですので、本件では長男様をその中心に据えることに実務上の意味がありました。

この提案のポイントは、どちらか一方ではなく、相続登記と家族信託をセットで考えたこと にあります。

もしお子さまたちが先に相続してしまえば、通常のマイホーム特例も空き家特例も使いにくい状況でした。反対に、お母様が相続するだけで終えてしまえば、将来判断能力が低下したときに、売却の場面で成年後見制度と家庭裁判所の許可が問題になります。そこで、母が相続することで税務面に配慮し、その後すぐに家族信託を設定することで、将来の売却に備える という二段構えにしたのです。

さらに本件では、ご自宅だけでなく金銭5,200万円も信託財産に組み込みました。これは、売却までの固定資産税や修繕費、施設入所後の生活費なども含め、将来の財産管理を一体で見ておくためです。家族信託は、不動産だけを動かせればよい制度ではありません。実際にその後の生活や管理にどう対応するかまで設計して、初めて機能します。 本件では、相続税専門の税理士と連携しながら、税務と登記と信託の三つを切り離さずに進められたことが、まさにミラシアだからできたことで

3.サポートの結果とお客様の声

本件では、父の相続に伴う自宅の承継先を母とし、その後に長男を受託者とする家族信託を設定することで、次の三つを同時に整理することができました。

第一に、お母様が住み続ける生活基盤を守れたこと。

実家は単なる財産ではなく、今の生活そのものです。まずそこを崩さないことが重要でした。

第二に、将来の自宅売却に備える体制を先につくれたこと。

認知症等で判断能力が低下してから慌てて対応するのではなく、元気なうちに準備できたことには大きな意味があります。

第三に、税務面でも不利になりにくい形を選べたこと。

お子さまたちが相続して売る案では、通常のマイホーム特例も空き家特例も活かしにくい状況でしたが、母が相続し、その後に家族信託を設定する方法により、将来の売却時に税負担が重くなりすぎない形を目指すことができました。マイホーム特例と空き家特例は別制度であり、どちらが使えるかは、誰が住んでいたか、いつ売るか、どのような家屋かによって変わります。

川田達郎様から下記のようなお言葉をいただきました。

「父が亡くなってすぐの時期で、相続登記だけでも大変なのに、相続税のこと、母の生活のこと、将来家をどうするかまで、一度に考えなければならず、頭の中が整理できていませんでした。最初は、子どもが相続して売ればよいのではないかと思っていましたが、税金の話を聞いて、それではかえって不利になる可能性があると分かりました。母が相続したうえで家族信託を組むという提案は、自分たちだけでは出てこなかったと思います。登記だけではなく、税理士の先生とも連携して全体を見ながら進めてもらえたので、安心して任せることができました。今後、母の体調や生活環境が変わっても、早めに準備ができているというのは本当に大きいです。」

4.担当司法書士から

司法書士 元木翼

司法書士 元木翼この事例でお伝えしたいのは、相続では「誰が相続するか」だけでなく、「その不動産を今後どう使うか」まで考えないと、本当の意味での解決にはならないということです。

実務では、相続登記のご依頼を受けると、どうしても名義変更そのものに意識が向きがちです。もちろん、登記は重要です。ですが、実家のような不動産は、名義を変えたら終わりではありません。誰が住み続けるのか。将来売る可能性があるのか。そのとき本人は元気なのか。税務上どの特例が使えるのか。そこまで見てはじめて、相続の設計ができます。

特に注意したいのは、二つの3,000万円特別控除を混同しないことです。住んでいる人が自宅を売る場合の特例と、相続した空き家を売る場合の特例は、名前が似ていても中身はまったく同じではありません。本件では、築年数の点でも、同居者の点でも、空き家特例は使えませんでした。こうした点は、一般の相続人の方だけで判断するのが難しいところですので、相続税が関わる案件では、早い段階で税理士と連携することが非常に重要です。

また、私は、すべての案件で家族信託を勧めるわけではありません。遺言で十分な場合もありますし、成年後見制度が適切な場合もあります。ただ、本件のように、相続税申告が必要な資産規模で、配偶者が実家に住み続けており、将来施設入所や自宅売却の可能性がある案件では、相続登記だけで終わらせない方がよいことが少なくありません。相続、認知症対策、税務を別々に考えるのではなく、最初から一つの設計として組み立てることが大切です。

本件は、まさにその典型例でした。

父の相続登記を行う。

母が生活の拠点である自宅を相続する。

その後、長男を受託者とする家族信託を設定する。

この順番で整理したからこそ、将来の自宅売却に備えながら、税負担にも配慮した形をつくることができたのだと思います。私は、相続のご相談を受けたときほど、「今すぐの手続」だけでなく、「その後に起こり得ること」まで見て提案すべきだと考えています。本件は、その大切さがよく表れた事例でした。

コメント