実家の親と電話で話したとき、以前より少し話のつじつまが合わなかったり、同じ話を繰り返したりすることはありませんか。

あるいは、久しぶりに実家に帰省した際、押し入れに見慣れない健康食品の段ボールが山積みになっていたり、高額な羽毛布団が何組も置かれているのを見て、胸がざわついた経験はないでしょうか。

「まさか、うちの親に限って……」 そう打ち消そうとしても、心のどこかで不安が拭えない。 40代から60代の方にとって、離れて暮らす高齢の親御さんの「健康」と同じくらい、あるいはそれ以上に切実な悩みとなるのが、「詐欺被害」の問題です。

昨今、ニュースで連日報道される高齢者を狙った特殊詐欺や悪質な訪問販売。 「私は騙されない」「自分はしっかりしているから大丈夫」 そう自信を持っていた方でさえ、詐欺師の巧みな言葉や演出に操られ、虎の子の老後資金を奪われるケースが後を絶ちません

「うちの親はしっかり者だから大丈夫」 実は、この思い込みこそが、詐欺師たちにとって最大の「つけ入る隙」であり、私たち家族にとっての最大の敵かもしれません

親の財産を守る制度として、家庭裁判所が関与する「成年後見制度」が広く知られていますが、実は今、私たち法律実務の現場で「家族信託(かぞくしんたく)」こそが、有効な詐欺対策ツールであるとして、大きな注目を集めています

家族信託といえば、「認知症による口座凍結を防ぐための対策」というイメージが強いですが、実はそれだけではありません

本コラムでは、年間数多くの相続・家族信託案件を手掛け、認知症対策の最前線に立つ司法書士法人ミラシアが、なぜ家族信託が詐欺対策に有効なのか、そのメカニズムと、実際に被害を防いだ活用事例を、どこよりも分かりやすく、そして丁寧に解説します

目次

1. 詐欺師が狙うのは「判断能力の隙間」

なぜ、人生経験も豊富で、これまでしっかり家計を守ってきた多くの高齢者の方が、詐欺の被害に遭ってしまうのでしょうか。

「認知症になったから騙された」 そう思われる方が多いのですが、実は現場の実感は少し違います。本当に危険なのは、認知症と診断されるほど重度ではないものの、加齢によって判断能力や警戒心が徐々に低下している判断能力のグレーゾーンにいる時期です。

この時期の親御さんは、日常会話も普通にでき、身の回りのことも自分でこなせます。だからこそ、家族も「まだ大丈夫」と安心しきっていますし、ご本人も「自分はしっかりしている」というプライドを持っています。詐欺師や悪徳業者は、この家族の油断と本人のプライドの隙間を巧みに突いてきます。

彼らの手口は、実に巧妙で、そして「親心」や「不安」という心理的な隙を突くものです。

「もしもし、オレだけど。会社の小切手が入った鞄を無くしてしまった……」 息子や孫を装い、仕事上のミスや交通事故などの緊急事態を演出して、パニック状態で送金や手渡しを迫るオレオレ詐欺。

「お宅の屋根の瓦がずれていますよ。このままだと雨漏りして、家が腐ってしまいます」 突然の訪問で親切心を装いながら、言葉巧みに住まいの不安を煽るリフォーム詐欺。

そして、一人暮らしの寂しさを埋めるように、何度も通って世間話をし、心を許したタイミングで不要な高額商品を売りつける次々販売。

これら全ての詐欺被害に共通する、たった一つの決定的な瞬間があります。それは、親御さん自身が契約書に実印を押し、印鑑をついてしまう、あるいは銀行窓口で自分の意思で送金してしまうという瞬間です。

日本の法律では、意思能力(物事を判断する力)があるとみなされる人が契約書に印鑑を押せば、その契約は有効となります。一度契約が成立してしまうと、たとえ後から家族が気づいて「親が騙されたんです!」と訴えても、それを覆すには多大な労力と時間、そして高額な弁護士費用がかかります。相手が行方をくらませてしまえば、支払ったお金は二度と戻ってきません。

「騙されないように気をつけて」と注意喚起するだけでは、プロの詐欺師には太刀打ちできません。そこで、有効な対策となるのが、たとえ親が騙されて印鑑を押しても、印鑑やお金を動かす権限そのものを、物理的に手放す仕組みを作ることです。それを家族の中で実現できる仕組み。それが家族信託なのです。

2. なぜ「家族信託」が詐欺対策として有効なのか

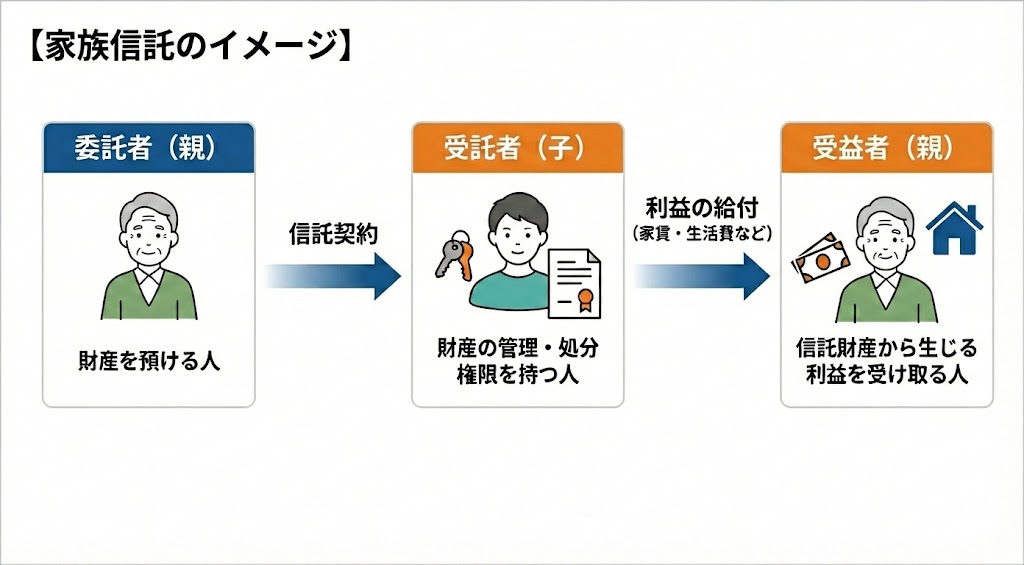

家族信託とは ~3つの役割と権限の移動~

家族信託とは、信頼できる家族に財産の管理を託す契約のことです。この契約には、以下の3つの重要な役割が登場します。

・受託者(子):財産を預かり、『管理・処分をする権限』を持つ人。

・受益者(親):信託財産から生じる利益(家賃や生活費など)を受け取る人。

ここで最も重要なポイントは、親御様は利益を受け取る権利(受益権)は持ち続けますが、財産を動かすための法的な『管理・処分をする権限』は、受託者であるお子様へ完全に移動するという点です。

財産の名義を移すことが、なぜ詐欺対策になるのか

通常、ご実家や預貯金は親御様の名義になっています。詐欺師たちは、名義人である親御様を言葉巧みに騙し、契約書への署名や印鑑の捺印を迫ります。名義人に権限がある以上、その署名には法的な効力が生じてしまう恐れがあるからです。

しかし、家族信託契約を結ぶと、信託した財産の名義は、形式上『管理を託された家族(受託者=子)』に移ります。

名義がお子様に変わるということは、親御様の手元から「契約を決める権限」が離れることを意味します。これが、詐欺被害を防ぐための最大の防御壁となります。

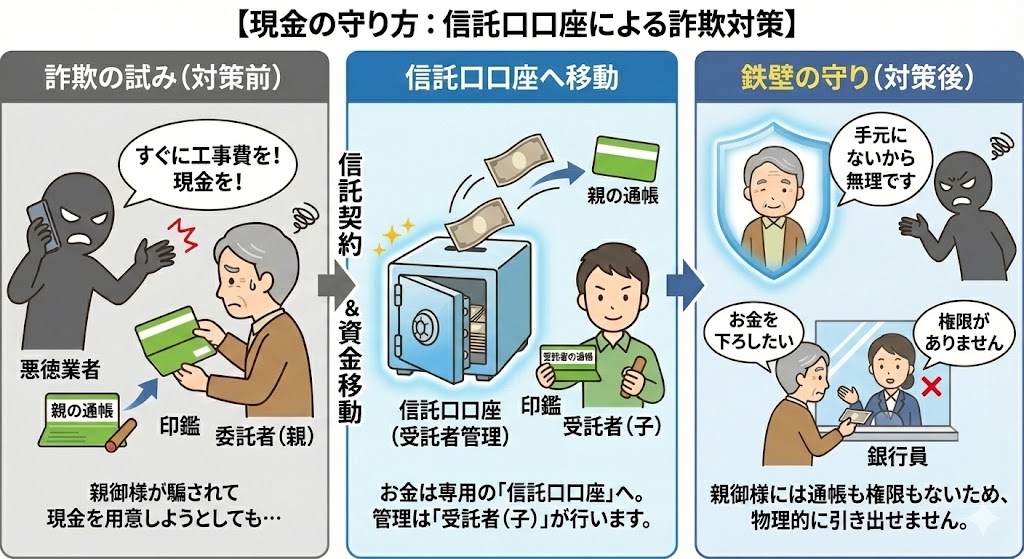

【現金の守り方】信託口口座で受託者が管理

現金や預貯金の守り方についてご説明します。 家族信託を契約すると、親御様の財産としての金銭は、『信託口口座(しんたくぐちこうざ)』という専用の口座に移されます。

この口座は、受託者であるお子様が管理者となり、お子様の印鑑で管理を行うものです。

もし、悪徳業者が親御様に「すぐに工事費を振り込んでください」「現金を用意してください」と迫ったとしても、親御様の手元には通帳も印鑑も、そして引き出す権限もありません。たとえ親御様ご本人が銀行の窓口へ行って「お金を下ろしたい」と言っても、銀行側は「権限がない」として出金を断ります。

つまり、物理的に『親御様だけでは絶対にお金を動かせない仕組み』ができあがるため、詐欺師に騙されたとしても、大切なお金を奪われることはありません。

【不動産の守り方】受託者でないと売買契約はできない

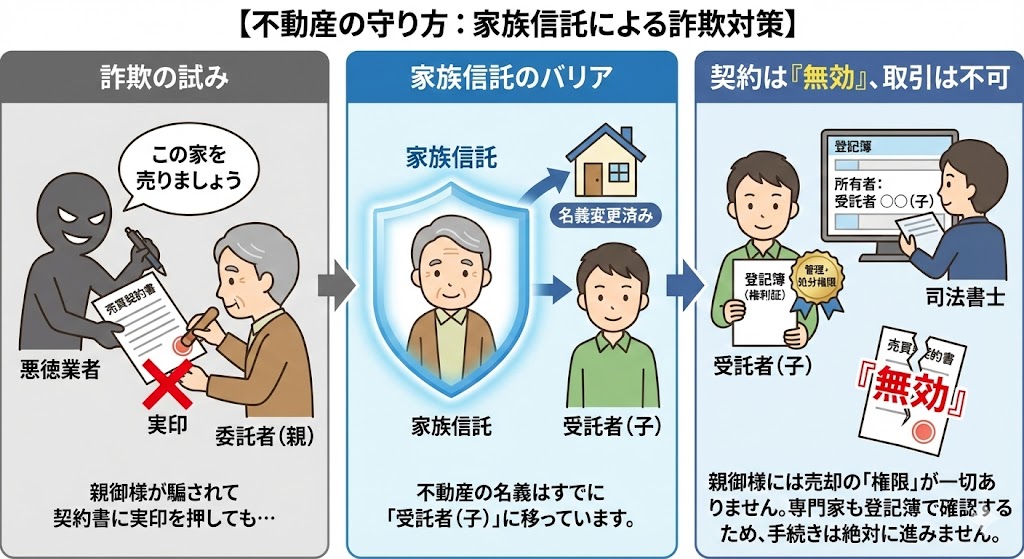

次に、ご実家などの不動産の守り方についてです。 もし、悪徳業者が親御様を騙し、「この家を売りましょう」と売買契約書に実印を押させたとしても、家族信託をしていればその契約は『無効』です。

なぜなら、不動産登記簿上の名義はすでに『受託者であるお子様』に変わっているからです。

法的にその家を売る権限、すなわち『管理・処分をする権限』を持っているのは受託者であるお子様だけであり、親御様には売却やリフォーム契約を結ぶ権限が一切ありません。権限のない人が勝手に結んだ契約は、法的に何の意味も持たないのです。

司法書士や不動産業者などの専門家は、取引の際に必ず登記簿を確認します。名義人が「受託者 〇〇(子)」となっている以上、親御様の意思だけで手続きが進むことは絶対にありません。

このように家族信託は、親御様の判断能力が低下してしまったとしても、物理的に「売れない」「解約できない」「引き出せない」状態を作り出すことで、財産を強力にロックする機能を持っています。

これは、悪意ある第三者から、法的に手出しができない安全な場所へ親御様の財産を隔離し、守り抜くための有効な手段といえます。

3. 家族信託で防げる具体的な詐欺・トラブル事例

では、具体的にどのような場面で家族信託が力を発揮するのでしょうか。私たちが実際に相談を受けたケースをもとに、3つのパターンをご紹介します。

ケース1:不動産を狙う地面師や悪徳ブローカー

近年、土地の所有者になりすまして勝手に売却する「地面師」などの詐欺が横行しています。彼らは、権利証(登記済証)や印鑑証明書、身分証明書などを精巧に「偽造」し、所有者である親御様になりすまして売却手続きを進めようとします。

<家族信託の効果>

不動産の名義を『受託者(子)』に変えておけば、親御様の書類がどれだけ偽造されたとしても、所有権の移転登記は不可能です。

今の登記簿上の所有者は「受託者であるお子様」になっているため、売買契約には必ず受託者(子)本人の実印と印鑑証明書が必要になります。 つまり、親御様の偽造書類を使ってなりすましたところで、法的に全く別人が所有者となっている以上、犯人グループは登記を動かすことができず、詐欺は未遂に終わります。

ケース2:孤独につけ込む高額リフォーム詐欺・訪問販売

「屋根の漆喰が剥がれています」「床下の湿気がひどく、このままでは家が倒壊します」。突然訪問してきた業者にそう言われ、数百万円の不要な工事契約を結ばされるケースです。特に一人暮らしの親御さんは、話し相手になってくれる業者に心を許してしまい、断りきれずに契約してしまう傾向があります。

<家族信託の効果>

信託契約の中で「不動産の管理・修繕・リフォーム契約の権限は受託者(子)にある」と定めておきます。また、工事代金の支払い元となるお金は、お子様が管理する『信託口口座』に入っています。これにより、親御さんが業者に詰め寄られても、「家の管理はすべて息子に任せている。お金も息子が管理しているから、私には契約できないし、払うお金もない」と断る明確な理由ができます。

資金を動かす権限(=支払いの決定権)がお子様にある以上、親御様をいくら説得してもお金を引き出すことは不可能なため、業者は諦めざるを得ないのです。

【ケース3】親族による使い込み・経済的虐待

悲しいことですが、財産を狙うのは他人とは限りません。 同居している親族や、金銭的なトラブルを抱えた兄弟姉妹が、親御様のキャッシュカードを勝手に持ち出したり、言葉巧みに誘導して定期預金を解約させたりするケースも少なくありません。これは「経済的虐待」と呼ばれる深刻な問題です。

<家族信託の効果>

まとまった老後資金(例えば2,000万円)を信託財産として切り離し、受託者であるご長男などが管理する『信託口口座(しんたくぐちこうざ)』へ移します。 親御様の手元には、年金が振り込まれる口座と、日々の生活に必要な少額の現金のみを残します。

こうすることで、万が一、他の親族がお金を無心したり、カードを盗み出そうとしても、引き出せる金額は手元の少額に限定されます。 老後の生活を支える大切な資産は、物理的に手の届かない安全な場所へ移されているため、確実に守り抜くことができるのです。

4. 【実録】訪問販売の被害に遭ったお父様が、平穏な日々を取り戻すまで

ここで、私たちが実際にサポートしたあるご家族の事例をご紹介します。 悪質な訪問販売の被害に悩み、自信を失いかけていたお父様が、家族信託によって安心できる暮らしを取り戻したエピソードです。

訪問販売で200万円の詐欺被害に

ご相談者は、都内で働く会社員のBさん(54歳)。ご実家では、3年前に奥様を亡くされたお父様(82歳)がお一人で暮らしていました。気丈に振る舞うお父様でしたが、Bさんは帰省のたびに元気がなくなっていることを心配していました。

ある日、Bさんが実家の押し入れを開けると、そこには未使用の高級羽毛布団が3組、健康磁気ネックレス、大量のサプリメントが山積みにされていました。 驚いて問い詰めると、半年ほど前から来るようになった「親切な販売員」に勧められるがまま、総額200万円以上を支払っていたことが発覚したのです。

「話し相手になってくれて、いい人だと思ったんだ。断ったら悪い気がして……」

お父様は肩を落としてそう呟きました。認知症ではありませんが、寂しさと判断力の低下につけ込まれた、典型的な次々販売の被害でした。

「このままでは、父の老後資金はおろか、実家の権利証まで騙し取られてしまうのではないか」。強い危機感を抱いたBさんは、ミラシアの無料相談会の扉を叩きました。

家族会議と信託契約の締結

B様のお話を伺ったところ、お父様にはまだしっかりとした判断能力がありました。そのため、判断能力が著しく低下してからでないと利用できない「成年後見制度」は、今の段階では使うことができません。

そこで私たちは、元気なうちから財産管理をスタートでき、かつ成年後見制度よりも柔軟に家族の絆を活かせる「家族信託」をご提案しました。

Bさんは、お父様のプライドを傷つけないよう、優しくこう切り出しました。

「お父さん、もうお金の管理や家の修繕で悩まなくていいよ。僕が全部引き受けるから。お父さんは安心して、趣味の将棋や散歩を楽しんでほしい」

お父様は最初こそ戸惑っていましたが、ご自身でも騙されてしまった不甲斐なさを感じていたこともあり、「お前がやってくれるなら安心だ」と承諾してくださいました。

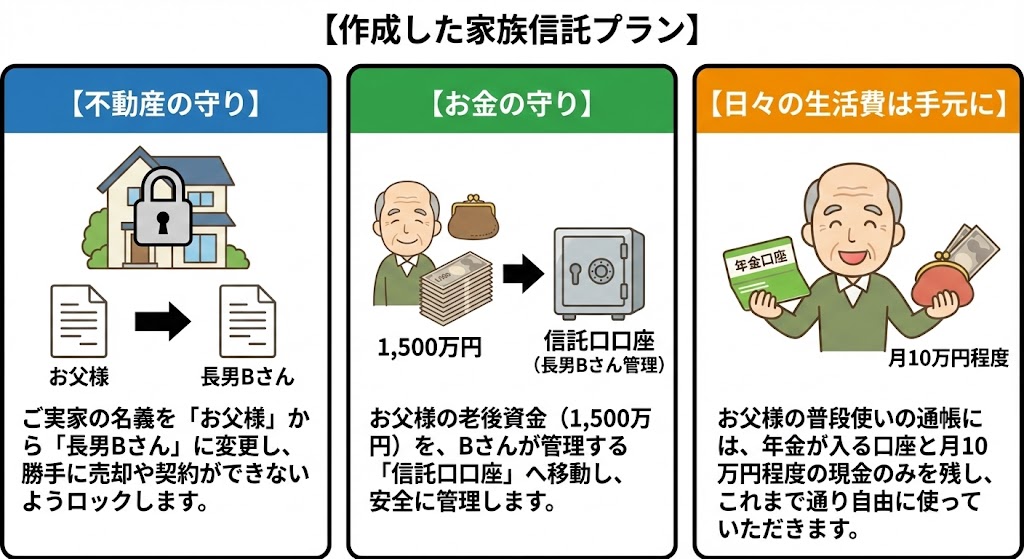

【作成した家族信託プラン】

・不動産の守り ご実家の名義を「お父様」から「長男Bさん」に変更し、勝手に売却や契約ができないようロックします。

・お金の守り お父様の老後資金(1,500万円)を、Bさんが管理する「信託口口座」へ移動し、安全に管理します。

・日々の生活費は手元に お父様の普段使いの通帳には、年金が入る口座と月10万円程度の現金のみを残し、これまで通り自由に使っていただきます。

5. 成年後見制度との違いは?どちらを選ぶべきか

詐欺対策や財産管理の方法として、家庭裁判所が運用する「成年後見制度」を思い浮かべる方も多いでしょう。 確かに成年後見制度には、後見人が不当な契約を取り消せる「取消権」という強力な武器があります。しかし、制度の仕組みや「使い勝手」という点では、家族信託とは大きな違いがあります。

それぞれの特徴を正しく理解し、ご家族にとって最適な選択をすることが重要です。

| 項目 | 成年後見制度 | 家族信託 |

| 利用開始のタイミング | 原則、認知症などで判断能力が低下した後 | 判断能力がある元気なうち |

| 医師の診断書 | 必須(親が受診を拒否して苦労するケースも) | 不要(家族間の合意だけでスタート可能) |

| 財産管理の目的 | 財産の「維持・保全」が最優先。自由には使えない。 | 家族の想いに沿った柔軟な設計が可能。孫への援助、相続対策など |

| 監督と負担 | 家庭裁判所の厳しい監督下に置かれる。定期報告などの事務負担が決して小さくない。 | 家庭裁判所の監督は受けない。家族(受託者)の判断で管理・運用できる。 |

| 詐欺対策のアプローチ | 【事後対処】被害に遭った「後」に契約を取り消せる強力な権利がある。 | 【未然防止(予防)】親に権限がない状態を作り、物理的にトラブルを防ぐ。 |

【成年後見制度のハードル:あくまで「認知症になってから」の制度】

成年後見制度は、原則として「認知症などによって判断能力が低下した後」でないと利用できません。そのため、利用を開始するには以下のようなハードルや制約が存在します。

・医師の診断書が必須

制度の申し立てには、医師による診断書が必要です。しかし、親御様ご本人が「自分はまだ大丈夫だ」「ボケてなんかない」と病院に行くことを拒否されるケースは非常に多く、ご家族が病院へ連れて行くだけでも一苦労…ということが珍しくありません。

・財産は家庭裁判所の厳しい監督下に

ご家族が後見人に選ばれたとしても、親御様の財産は「家庭裁判所の監督下」に置かれます。 後見人は、定期的に裁判所へ財産目録や収支状況を報告する義務を負います。通帳のコピーを提出したり、1円単位での管理を求められたりと、ご家族(後見人)にかかる事務的な負担は決して小さくありません。

・「財産を守る」ことが最優先で、自由に使えない

後見制度の最大の目的は、本人の財産を減らさないようにする「維持・保全」です。 そのため、積極的な資産運用や、孫への入学祝い、節税対策としての生前贈与などは、「本人の利益にならない(財産が減る)」として、裁判所に認められないケースがほとんどです。 また、ご本人の生活費を作るために「居住用の不動産(実家)」を売却する場合でも、事前に家庭裁判所の許可が必要となり、スムーズに手続きが進まないことがあります。

【家族信託のメリット:元気なうちからの「予防と柔軟性」】

一方、家族信託は、判断能力がある「元気なうち」から契約を結ぶことができる仕組みです。ここに大きなメリットがあります。

・医師の診断書は不要

元気なうちに親子で話し合って契約するため、医師の診断書は必要ありません。「病院嫌い」の親御様であっても、家族間の合意だけでスムーズにスタートできます。

・柔軟な財産活用が可能

家族信託では、家庭裁判所の監督を受けることなく、家族(受託者)の判断で財産を管理・運用できます。 「生活費はしっかり確保しつつ、余剰資金で孫への教育資金を援助する」「相続税対策としてアパート建築やリフォームを行う」といった、ご家族の想いに沿った柔軟な設計が可能です。

「事後対処」か「予防」か

詐欺対策という視点で見ると、両者の違いは決定的です。

・成年後見制度(事後対処): 被害に遭って契約してしまった「後」に、その契約を取り消すことができる制度です。被害回復は可能ですが、一度トラブルに巻き込まれるという精神的負担は避けられません。

・家族信託(未然防止): そもそも親御様に権限がない状態を作り、被害を未然に防ぐ「予防」の仕組みです。「権利がないから契約できない」という物理的なロックをかけることで、トラブルそのものを寄せ付けません。

被害に遭ってから慌てて手続きをするのか、それとも被害に遭わない環境を今のうちに作っておくのか。 「親御様のプライドを守りながら、家族の負担も減らしたい」とお考えであれば、元気なうちにスタートできる家族信託の方が、よりご家族の希望に寄り添えるケースが多いといえます。

6. 【要注意】家族信託の限界と対策

ここまで家族信託のメリットをお伝えしてきましたが、私たちは法律の専門家として、公平な視点でデメリットや限界もお伝えしなければなりません。 家族信託は、決して「万能の魔法」ではないからです。この点を正しく理解せずに進めると、思わぬ落とし穴にはまることがあります。

ここでは、家族信託では防ぎきれないリスクと、その具体的な対策についてご説明します。

【限界1】手元の「現金」の受け渡しは防げない

家族信託で管理できるのは、あくまで信託契約で定めた財産(例えば、不動産や信託口口座に移したまとまったお金)だけです。親御様が普段使っている年金口座から現金を引き出し、それを訪問販売業者に手渡ししてしまう…といった行為までは、物理的に止めることができません。

対策:

手元の現金を最小限に 親御様が自由に使える口座には、必要最低限のお金(例えば1〜2ヶ月分の生活費)しか置かないようにします。

ATMの利用制限 銀行に相談し、1日のATM引出限度額を低く(例えば5万円など)設定しておきます。

公的サポートの利用 お近くの社会福祉協議会が実施している「日常生活自立支援事業」などを利用し、通帳の管理を第三者に見守ってもらうのも有効です。

【限界2】クレジットカードによる被害

親御様名義のクレジットカードは、信託財産にはなりません。そのため、悪質な通販サイトでカード決済されたり、カードそのものを他人に渡してしまったりするリスクは残ります。

対策:

不要なカードは解約 使っていないクレジットカードは、親御さんと話し合って解約しましょう。

利用限度額を下げる どうしても必要なカードは、利用限度額を最低ライン(10万円など)まで引き下げ、被害を最小限に抑えます。

利用状況の見える化 利用明細をお子様がウェブで確認できるように設定し、不審な利用がないか定期的にチェックする仕組みを作りましょう。

【限界3】業者からの勧誘電話や訪問はなくならない

家族信託をしたからといって、悪徳業者からの勧誘などを完全に防止できるわけではありません。業者がこれまで通り電話をかけてきたり、訪問したりする可能性は残るということになります。

対策:

留守電の活用 自宅の電話は常に留守番電話設定にし、知らない番号には絶対に出ないことを徹底します。

防犯機器の導入 通話内容を自動録音する防犯機能付きの電話機を導入するのも効果的です。

断り方のルールを決める そして何より大切なのは、「何か言われたら『お金と家の管理は息子に任せている』とだけ伝えて電話を切る」というシンプルなルールを、繰り返し親御さんと共有しておくことです。

7. まとめ:詐欺対策は「親のプライド」を守ること

詐欺被害の本当の恐ろしさは、お金を失うことだけではありません。

「自分は騙されたんだ」「もう自分はダメな人間なんだ」

これまで家族のために懸命に働き、家を守ってきた親御様が、そのようなショックから急激に老け込んだり、認知症が一気に進行してしまったりするケースは後を絶ちません。 また、「なぜもっと気をつけてあげなかったのか」とお子様自身が深い自責の念に駆られ、これまで良好だった親子関係がギクシャクしてしまうことも、私たちにとって最も辛い現実です。

家族信託は、単なる資産管理のテクニックではありません。 それは、愛する親御様の尊厳と、ご家族の平穏な暮らしを悪意ある第三者から守るための「お守り」であり、親子の絆を再確認する大切な作業でもあります。

「うちはまだしっかりしているから大丈夫」

そう思っている今こそが、対策を始める唯一のタイミングです。 どれほど有効な家族信託も、親御様の判断能力が完全になくなってからでは、契約を結ぶことができません。手遅れになって後悔する前に、一歩を踏み出す勇気が必要です。

司法書士法人ミラシアでは、ご家族ごとの資産状況や家族構成、そして何より親御様の性格や想いに寄り添った、オーダーメイドの家族信託プランをご提案しています。 「まずは話だけでも聞いてみたい」「うちの場合、費用はいくらくらいかかるの?」といった疑問をお持ちの方は、ぜひお気軽にご相談ください。

私たち専門家が、あなたの大切なご家族の「安心」と「財産」を、全力で守るお手伝いをいたします。

【最後に】専門家からのアドバイス:親への切り出し方

最後に、多くのご相談者様が一番最初に悩まれる「親への切り出し方」について、アドバイスをさせてください。

親御様がお元気なうちは、どのようにお金の話を切り出せばいいのか迷うものです。 いきなり「お父さんが認知症になったら大変だから、お金を管理させて」と言っては、「俺を年寄り扱いするな!」と、親御さんも気分を害してしまい、話がこじれてしまう原因になります。

そこでおすすめなのが、「詐欺対策の文脈」で話を進める方法です。

【避けたほうがよい伝え方】

「お父さんもそろそろ歳だし、認知症になったら困るから、通帳を預けてよ」 → 親御様の能力を否定することになり、反発を招きやすくなります。

【おすすめの伝え方(詐欺対策として)】

「最近、高齢者を狙った悪い詐欺が流行っているらしいよ。ニュースでもよく見るけど、手口が巧妙で怖いよね。 お父さんが一生懸命働いて貯めた大切なお金や、この家を、悪徳業者に渡したくないんだ。だから、僕が責任を持って管理して、しっかり守れるようにしておきたい。 あくまで管理をするだけで、お父さんのお金はお父さんのために使うことに変わりはないから、安心してほしいんだ」

このように、「親の財産を子が管理する(奪う)」のではなく、「親が築いてきた大切な財産を、親のために最後まで使い切れるように、親子で協力して外敵から守る」というスタンスで伝えてみてください。 「あなたを守りたい」というお子様の想いが伝われば、きっと親御さんも耳を傾けてくれるはずです。

もし、ご家族だけで説明するのが難しければ、私たちが同席して、第三者の立場から親御さんに分かりやすくご説明することも可能です。一人で悩まず、まずは私たちにご相談ください。

コメント