目次

1. 家族信託と民事信託の違いとは?

家族信託と民事信託は何が違うのでしょうか?結論から言えば、法律上この二つに違いはありません。家族間で行われる信託契約をわかりやすく表現した呼び方が「家族信託」であり、どちらも営利を目的としない民事信託という点で本質的に同じものです。以下では、家族信託(民事信託)の基本と、成年後見制度・遺言・通常の相続制度・商事信託との違いについて、図表や具体例も交えながら専門家がやさしく解説します。

1-1. 家族信託は民事信託の一種

まず家族信託と民事信託は同じものであることを確認しましょう。実は「家族信託」「民事信託」ともに法律上の用語ではなく、信託法上は区別なく扱われます。

信託全般を定める法律(信託法)では、「委託者(財産を託す人)」が「受託者(財産を管理する人)」に財産管理を任せ、その運用益を「受益者(利益を受ける人)」が受け取る契約をすべて「信託」と呼びます。その中で、受託者が営利目的でない信託契約を一般に「民事信託」と言い、特に家族が受託者となるケースが多いことからこれを「家族信託」とも呼んでいます。つまり家族信託と民事信託は単なる呼称の違いで、どちらも「家族などが受託者となり、営利を目的としない信託契約」という点で同じです。

1-2. 「家族信託」の用語について補足

「家族信託」という言葉は近年広まった用語で、実は一般社団法人家族信託普及協会によって商標登録もされています。もっとも、営利目的の商品に「家族信託」の名称を使えないようにするための登録であり、信頼できる家族に財産管理を任せる仕組みを普及させる目的で使われている言葉です。そのため現在では「家族信託」は、法律用語ではないものの「家族間で行う民事信託」を指す言葉として定着しつつあります。

なお、銀行など金融機関が提供する商品名に「家族信託」と冠したサービスもありますが、それらは金融機関が営利事業として行う商事信託(後述)に該当します。本記事では「家族信託=民事信託(非営利の信託契約)」として解説を進めます。

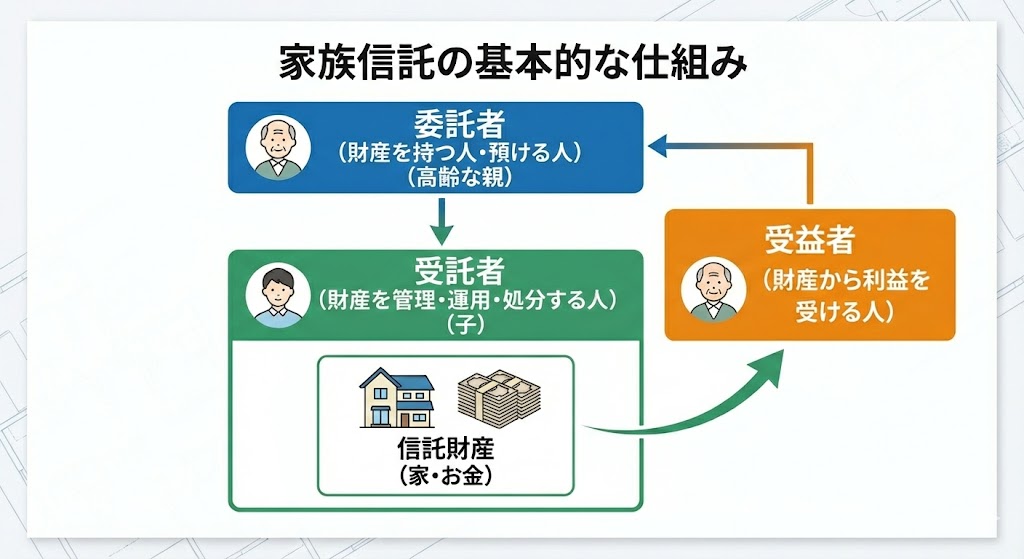

1-3. 家族信託の基本的な仕組み

家族信託(民事信託)では、委託者(財産を託す人)の財産を受託者(財産を管理・処分する人)が預かり、その財産から生じる利益を受益者(利益を受け取る人)が受け取るよう定めます。委託者自身が受益者となるケース(=自益信託)が多く、その場合は委託者=受益者であり親族が受託者となる2者間契約になります。

典型例として、高齢の親を委託者(兼受益者)、子を受託者とする家族信託があります。親が所有する不動産や金銭を信託財産とし、その管理・処分を子が担います。不動産の賃料や預金利息など信託財産から生じる利益は親(受益者)が受け取り、子は親に代わって財産を管理・運用します(子自身は営利目的ではなくあくまで親のために管理を行う点がポイントです)。

以上のように、家族信託は家族など身近で信頼できる人に財産管理を託す契約であり、生前に信託契約を結ぶことで将来の認知症対策や相続対策に柔軟な手段を提供するものです。次章では、この家族信託と他の制度(成年後見制度・遺言・通常の相続・商事信託)との違いを見ていきましょう。

【参考コラム】

【参考動画】

2. 家族信託と成年後見制度の違い

高齢者の財産管理の方法として成年後見制度と家族信託はよく比較されます。両者とも認知症対策として利用でき、判断能力が低下した方を支える制度ですが、その目的や仕組み、管理できる範囲に違いがあります。以下に主な相違点をまとめます。

2-1. 開始時期と手続きの違い

家族信託は本人の判断能力が確かなうちに契約を結んでおく必要があります。原則として、契約締結後、すぐに効力を発揮させることもできます。

一方、成年後見制度は本人の判断能力低下後に家庭裁判所へ申立てを行い、裁判所が成年後見人を選任した時点で後見が開始します。

つまり、家族信託は事前の備え、成年後見は事後の救済措置という違いがあります。また、家族信託は契約なので家庭裁判所等の関与は不要ですが、成年後見制度では常に裁判所の監督下で手続きが進みます。

2-2. 管理できる財産の範囲

家族信託では、信託の対象とする財産(信託財産)を当事者の意思で自由に選択できます。たとえば、「自宅不動産だけ信託し、それ以外の財産は今まで通り本人が管理する」といった柔軟な設計が可能です。

これに対し成年後見人は、選任されると法律上本人の財産全般を包括的に管理する権限を持ちます。特定の財産だけ管理するといった限定はできず、後見が開始すると本人の全財産が後見人の管理下に置かれる点が異なります。

2-3. 身上保護(本人の身の回りの世話や意思決定代行)の可否

家族信託は財産管理の契約であり、身上保護に関する取り決めは一切できません。受託者は信託財産の管理・処分はできますが、委託者本人の介護や医療契約の代理などの権限は持たず、あくまで特定の財産面のサポートに限定されます。

これに対して、成年後見制度では、後見人は本人の財産管理だけでなく身上配慮義務を負い、介護サービスの契約締結や医療費の支払いなど本人の療養看護に関する法律行為も代理できます。例えば、本人が介護施設に入居する契約を結ぶ場合、家族信託の受託者にはその契約を代わりに締結する権限はありませんが、成年後見人であれば契約代理が可能です。このように身上保護ができるか否かが大きな違いです。

ただし、実務上は家族信託に身上保護機能がなくても困ることはほとんどありません。介護や医療の契約は、これまで通り家族が本人に代わって関与したり、医療機関や介護施設の現場で柔軟に対応できるケースが多いためです。そのため「認知症による財産凍結を防ぎたい」「資産を円滑に活用したい」といった目的であれば、家族信託で十分に機能します。

2-4. 財産運用の自由度

家族信託の大きなメリットは、契約内容によって財産の運用・処分方法を柔軟かつ自由に設計できる点にあります。 例えば、インフレ対策として投資信託などで資産を増やしたり、タイミングを逃さずに不動産を売却したりといった経済合理性のある判断も、受託者に権限を与えることで実現できます。成年後見制度が「財産の凍結」に近い状態になりがちなのに対し、家族信託は「財産を活かす」ための積極的な選択肢と言えます。

一方、成年後見制度はあくまで「本人の財産を守ること」が主目的であるため、資産運用は元本保証のあるものなど慎重な範囲に限定され、リスクのある投資は原則として認められません。また、居住用不動産を売却する場合も、家庭裁判所の許可が必要になるなど手続きに厳しい制限がありますが、家族信託であれば、こうした制約を受けずにスムーズな資産の活用・処分が可能です。

2-5. 費用負担と管理の継続性

家族信託は、専門家による契約書作成、公証役場費用、不動産の信託登記など、まとまった初期費用がかかります。しかし、一度契約すれば、家族が受託者となる場合、原則として継続的な費用はかかりません(家族への報酬は無報酬とすることが多いため)。

成年後見制度は初期費用(申立て費用等)は比較的安価ですが、原則として本人が亡くなるまで続き、途中でやめることはできません。費用面では以下の点に注意が必要です。

法定後見の場合: 専門職が後見人に選ばれると報酬が毎年発生しますが、家族信託の受託者を任せられるような信頼できる親族であれば、成年後見人にも選任される可能性は高いといえます。また、法定後見において監督人が選任されるケースは実際には稀であるため、家族が後見人になればランニングコストは抑えられます。

任意後見の場合: 本人が選んだ人が後見人になりますが、発効時には必ず「任意後見監督人」が選任されます。そのため、後見人が家族であっても、監督人(専門家)への報酬負担が将来にわたり継続的に発生します。

2-6. 家族信託と任意後見の併用

家族信託と成年後見、どちらを選べばいいのかと悩む方も多いですが、実はこの二つの制度は併用することが可能です。

例えば、自宅やまとまった資金などの主要な財産は家族信託で柔軟に管理し、信託契約に含めなかったその他の財産については成年後見制度(特に任意後見)でカバーする。このように、それぞれの制度の得意分野を組み合わせて使い分けることで、より万全な対策を講じることができます。

2-7. 家族信託と成年後見制度の比較表

| 観点 | 家族信託 | 成年後見制度 |

|---|---|---|

| 開始時期と手続き | 本人が元気なうちに契約。裁判所関与不要 | 判断能力低下後に申立て、裁判所が選任 |

| 管理できる財産 | 契約で定めた信託財産のみ | 本人の全財産を包括的に管理 |

| 身上保護 | 不可(財産面のみ) | 可能(介護契約・医療同意等も代行可) |

| 財産運用の自由度 | 柔軟に設定可。受託者が迅速に処分可能 | 制限多い。処分には裁判所許可が必要 |

| 費用と継続性 | 初期費用は必要だが、継続費用は原則かからない | 申立費用+報酬が継続。死亡で終了 |

| 契約終了後 | 委託者死亡後も契約が存続し、次の受益者へ承継可 | 本人死亡で終了。以後は相続手続きとなる。 |

3. 家族信託と遺言の違い

続いて、財産の承継手段として最もポピュラーな遺言(遺言書)と家族信託を比較します。遺言は自身の死後の財産配分を指定するものですが、家族信託は生前から財産を託して運用・承継を行える点で大きく異なります。

3-1. 効力発生のタイミング

遺言は遺言者の死亡をもって初めて効力を生じます。生前は何の効力もなく、遺言者が判断能力を失った場合でも遺言では財産を動かせません。

これに対して、家族信託は契約成立時から効力を発揮させることができます。契約後は受託者が財産管理・運用を代行するため、たとえ委託者が認知症になるなど判断能力が低下しても、その後も信託財産は受託者によって適切に管理・運用されます。

つまり、家族信託は生前対策(認知症対策)と死後の財産承継を一体的にカバーできるのに対し、遺言は死後の配分指定のみで生前の資産管理には効力を及ぼさないのです。

3-2. 承継内容の柔軟性

遺言でできることは主に「自分の死後、誰に何の財産を相続(遺贈)させるか」の指定です。原則として、遺言で指定できるのは一次相続までで、その先(例えば相続人がさらに亡くなった後の承継先)までは決められません。

一方、家族信託を活用すれば複数世代先の承継先まで指定可能です。例えば「自分の死後は妻が受益者となり、その妻が亡くなった後は受益権を子や孫に引き継ぐ」というように、三代先まで信託で定めておくこともできます。遺言書では自分の死亡時の承継先しか決められないため、先々まで遺産の承継先を決められる点に家族信託(民事信託)のメリットがあります。

3-3. 資産承継方法の違い

遺言では基本的に各相続人への配分指定が中心ですが、家族信託では遺言では実現困難な承継の仕組みを構築できます。

例えば、障がいを持つお子様がいる場合を考えてみましょう。遺言で「長男に財産を相続させる」と定めても、長男が自ら財産を管理できなければ、結局は家庭裁判所の後見制度などに頼らざるを得ません。

しかし、家族信託なら、財産を信託財産とし、受益者を長男(障がいのある子)、受託者を次男や信頼できる親族に指定することが可能です。こうすれば、受託者が長男の生活費や療養費を管理しながら必要に応じて支出し、長男本人は受益者としてその利益を受け取ることができます。

このように、経済的利益を家族に残しつつ、実際の管理・運用は信頼できる人が担うといった設計が可能なのは、家族信託ならではの特徴です。

3-4. 遺産分割・紛争リスク

家族信託では、契約の中で財産の最終的な行き先(帰属権利者)をあらかじめ定めておくことができます。これは契約時の必須要件ではありませんが、承継対策として活用する場合は定めておくのが一般的です。

こうして契約で承継先を指定しておけば、委託者が亡くなった後に改めて遺産分割協議を行う必要がなくなります。信託財産は受託者の管理下で、契約内容に従って粛々と引き継がれるため、相続人同士で「誰がどの財産をもらうか」を話し合う負担をなくすことができます。

ここで重要なのが、作成プロセスの違いです。 遺言は、本人が単独で作成できるため、手軽な反面、内容を家族に知らせずに進めることも可能です。しかし、それゆえに相続発生後に家族にとって「寝耳に水」の内容が明らかになり、感情的な対立やトラブルに発展するケースも少なくありません。

一方、家族信託は、法形式上は委託者と受託者との契約ですが、後のトラブルを確実に防ぐ観点からは、他の推定相続人も含めた「家族全員」の同意を得て進めることが強く推奨されています。生前に家族みんなで腹を割って話し合い、全員が納得した上で契約を結ぶプロセスを経るため、将来の紛争リスクを最小限に抑えることができるのです。

3-5. 手続き面・確実性

作成の手軽さで言えば、軍配が上がるのは遺言です。特に自筆証書遺言なら費用をかけずに作成できますし、公正証書遺言でも家族信託よりは低コストで作ることが可能です。ただし、自筆の場合は形式の不備で無効になるリスクがあり、注意が必要です。

一方、家族信託は契約書の作成から公正証書化、不動産の登記など手続きが複雑で、初期費用も手間もかかります。しかし、そのハードルを越えて一度契約してしまえば、遺言にはない強力な安心を手に入れることができます。

その最たる例が、預金口座の問題です。遺言があっても、本人が亡くなると銀行口座は一旦凍結され、遺産分割の手続きが完了するまで引き出しが困難になります。これに対し、家族信託で金銭を信託専用の口座(信託口口座)に移しておけば、本人が亡くなっても口座は凍結されません。受託者が引き続き管理できるため、葬儀費用や未払いの医療・介護費用の支払いにもスムーズに対応できます。

手間とコストをかけてでも、いざという時の「確実な資金の動き」を確保したいなら、家族信託が適しています。

3-6. 家族信託と遺言の比較表

| 比較項目 | 家族信託 | 遺言 |

| 効力発生の時期 | 契約直後から | 死亡時から |

| 承継内容の柔軟性 | 数世代先まで指定可能 | 一代限り |

| 資産承継の方法 | 「管理」と「利益」を分離 | 財産の配分のみ |

| 遺産分割・紛争リスク | 紛争リスクが低い 遺産分割協議が不要。生前の家族会議と合意形成が前提のため揉めにくい仕組みです。 | トラブルになりやすい 単独で作成できるため、死後に内容が判明して「寝耳に水」で対立が生じることがあります。 |

| 手続き・確実性 | 手間・費用はかかるが確実 導入ハードルは高いですが、口座凍結がないため葬儀費用等に即座に対応できます。 | 手軽だがリスクあり 安価・簡易に作れますが、死後の口座凍結や、形式不備による無効リスクがあります。 |

4. 家族信託と通常の相続(遺言がない場合)の違い

遺言書を作らずに亡くなった場合、法律のルールに従って遺族全員で話し合う「通常の相続」が行われます。ここでは、この通常の相続と家族信託を比較して解説します。

4-1. 財産承継の決まり方

遺言がない場合、亡くなった方の財産は一旦相続人全員の共有財産となります。その後、法律で定められた割合(法定相続分)を目安に、遺族全員で話し合い(遺産分割協議)、誰がどの財産をもらうかを決めなければなりません。話がまとまるまでは、誰も財産を自由に動かせません。

一方、家族信託を活用している場合、信託した財産については契約の中であらかじめ「誰に渡すか」が決めることができます。例えば「自宅は長男に継がせる」と信託契約で定めておけば、遺産分割協議を行うことなく、契約通りに長男へスムーズに承継されます。

4-2. 手続きの負担

通常の相続では、銀行での解約手続きや不動産の名義変更のために、相続人全員の実印や印鑑証明書、戸籍謄本など膨大な書類が必要です。特に銀行口座は死亡と同時に凍結されるため、書類が揃うまでお金を引き出せない期間が生じます。

これに対し、家族信託では生前のうちに財産の名義を受託者(管理を任された家族)に移しています。そのため、本人が亡くなっても口座凍結などの影響を受けず、煩雑な相続手続きを待たずに、受託者がスムーズに資金移動や不動産の承継を行うことができます。遺された家族の手続き負担を大幅に減らせるのがメリットです。

4-3. 家族への配慮とトラブル防止

通常の相続は、遺族同士の話し合いに委ねられるため、権利を主張し合って争い(いわゆる争族)に発展するリスクがあります。「誰が実家を継ぐか」「誰が多くもらうか」で揉め始めると、解決まで数年かかることも珍しくありません。

家族信託の場合、元気なうちに家族と話し合って契約を結ぶプロセスを経るため、「親の意思」が明確になり、死後のトラブルが起きにくくなります。ただし、特定の家族に財産を偏らせすぎると、他の相続人から「遺留分(最低限の取り分)」を請求される可能性は残るため、専門家と相談してバランスの取れた設計にすることが大切です。

4-4. 相続税・贈与税への影響

家族信託を利用しても相続税の課税関係は基本的に従来どおり(財産は受益者に帰属するとみなして算定)です。信託を組んだからといって節税効果は原則ありません。

むしろ信託の設計によっては、通常より税負担が増えるケースもあるため注意が必要です。例えば、孫に財産を承継させると「相続税の2割加算」の対象になって税額が増えたり、不動産を信託契約終了に伴って承継させる際の登記手続きで、通常の相続よりも高い税率(登録免許税)が適用されたりすることもあります。

このように税務も絡むため、遺言がない場合と比べ信託の方が有利かどうかはケースバイケースです。信託なら無条件に節税できるわけではない点は押さえておきましょう。

5. 家族信託と商事信託の違い

最後に、家族信託(民事信託)とよく比較される「商事信託」との違いについて解説します。 商事信託とは、信託銀行や信託会社などの営利企業がビジネスとして引き受ける信託のことです。仕組み自体は同じですが、利用する目的や使い勝手が大きく異なります。

5-1. 受託者(管理する人)の違い

家族信託では、信頼できる「家族(親族)」が受託者となり、営利を目的とせずに財産を管理します。 一方、商事信託では、国から認可を受けた「信託銀行や信託会社」が受託者となり、不特定多数の顧客からビジネスとして財産を預かります。プロに任せる安心感はありますが、あくまで企業対顧客の契約関係となります。

5-2. 費用・報酬の違い

家族信託は「家族内での資産管理」、商事信託は「金融機関によるサービス利用」という違いがあります。

家族信託は、専門家への初期費用はかかりますが、ランニングコスト(受託者への報酬)は家族間の話し合いで無報酬に設定することが多いため、継続的な負担は抑えられます。 一方、商事信託は金融商品やサービスの一種であるため、利用には各種手数料がかかります。契約時の費用のほか、管理期間中も毎年「信託報酬」が発生するため、長期間利用するとコストが割高になる傾向があります。

5-3. 扱える財産と柔軟性の違い

家族信託は「オーダーメイド型」です。不動産、預貯金、自社株など、幅広い財産を自由に組み合わせて、家族の事情に合わせた柔軟な設計が可能です。これに対して、商事信託は、金融機関が提供する「パッケージ商品」のようなものです。「金銭信託」や「遺言信託」など商品は定型化されており、扱える財産も現金中心であるなど制限があります。複雑な不動産管理や、個別の事情に深く踏み込んだ柔軟な対応は難しいのが実情です。

5-4. 利用のハードル(資産規模)の違い

家族信託には財産額の制限がなく、数百万円程度の資産からでも利用できるため、一般的な家庭でも使いやすい制度です。 一方、商事信託の商品は「最低預入額1,000万円以上」といった条件が設定されていることが多く、ある程度まとまった資産を持つ富裕層向けと言えます。また、金融機関側の審査基準により、リスクが高いと判断されると利用を断られるケースもあります。

このように、一般家庭の財産管理には柔軟でコストを抑えられる「家族信託」が向いており、大口の資金運用や第三者による厳格な管理を求める場合には「商事信託」が適しています。ただし、最近では、家族に管理を任せられる人がいない場合に、専門の信託会社に家族信託の受託者役を依頼するケースも増えてきました。ご自身の資産規模や、頼れる家族がいるかどうかによって、最適な方法を使い分けることが大切です。

6. 家族信託と他制度の比較表

これまで確認した家族信託と各制度の特徴を表にまとめると次のようになります。

| 比較項目 | 家族信託(民事信託) | 成年後見制度 | 遺言 | 遺言がない相続(遺産分割) | 商事信託 |

| 主な目的 | 柔軟な資産管理・承継による財産保全(認知症対策・相続対策) | 判断能力が低下した本人の財産保護・支援 | 死後の財産分配(遺産承継)の指定 | 法定相続による遺産承継(法律に沿った分配) | 専門機関による資産管理サービスの提供 |

| 開始時期 | 契約で自由に定められる(生前に契約し、即時または将来発効) | 判断能力低下後、家庭裁判所の選任決定で開始 | 死亡時に効力発生 | 死亡時に相続開始(自動的に法定相続人に承継) | 契約締結時(商品により生前信託 or 遺言信託など) |

| 財産管理の範囲 | 信託契約で指定した財産のみ管理(信託財産を自由に選択可能) | 本人の財産を包括的に管理 | (生前は本人管理)死後は遺産全体が対象(遺言書に記載の財産) | (生前は本人管理)死後は遺産全体が対象(法定相続分による) | 商品ごとに定められた財産(例:預金、有価証券等) |

| 身上保護 | ×(財産管理のみ。介護・医療の代理権なし) | ◯(財産管理+身上監護。療養看護に関する契約代理等が可能) | ×(生前の身上監護は不可。遺言は死後の指示のみ) | ×(生前の身上監護は制度無し。必要なら後見利用) | ×(財産管理サービスのみ。本人の身上配慮は行わない) |

| 家族以外の利益利用 | ◯(契約次第で家族など委託者以外を受益者にできる) | ×(本人の財産は本人の利益のためだけ使用) | △(遺贈により家族外も指定可能だが一代限り) | ×(法定相続人以外は取得できない※) | △(商品による。基本は委託者および指定受益者の利益のみ) |

| 柔軟な資産運用 | ◯(契約で定めれば積極運用・処分が可能) | ×(資産の積極運用や不利益処分は不可) | ―(生前運用は本人次第。死後は資産運用の概念なし) | ―(生前運用は本人次第。死後は相続人が自由に処分可) | ◯(専門家が市場運用する商品もあり) |

| 複数世代承継 | ◯(信託で次世代・次次世代の承継先まで指定可能) | ×(本人死亡で制度終了。財産は法定相続へ) | ×(遺言は一代限り。二次以降は指定不可) | ×(同上:死亡時の承継先は法律で固定) | △(例えば遺言信託で二次受益者指定など一部可能) |

| 管理者の選定 | 委託者が信頼できる家族等を選任(契約で合意) | 家庭裁判所が後見人を選任(希望が通らない場合も) | 本人が遺言執行者を指定可能(任意) | 相続人全員(共有状態から協議で決定) | 利用者が希望の信託商品を契約(受託者は信託銀行等) |

| 監督機関 | なし(裁判所等の関与なし) | 家庭裁判所(必要に応じて後見監督人を設置) | なし(遺言検認は裁判所関与、執行は任意指定者) | なし(相続人間で協議。不調なら家庭裁判所調停) | なし(信託業法等に基づく行政監督のみ) |

| 費用 | 契約書作成費用、公証人手数料、不動産登記費用等(数十万円~)。家族受託者なら報酬不要 | 申立費用(数万円~)+鑑定費用(場合により)+後見人報酬(専門職なら年数十万円程度) | 遺言作成費用(自筆なら無料、公正証書数万円)+遺言執行費用(専門職に依頼時) | 特になし(相続手続き費用は発生。専門家依頼時は実費) | 信託報酬(契約時手数料+年間管理料等。財産規模に応じ高額) |

| メリット | 認知症になっても財産凍結されず柔軟管理・承継できる。他の家族の支援も可能。遺産分割不要で争い防止 | 本人保護が重視され不正防止や取消し権行使で悪徳商法から守れる。身上配慮により介護契約等も代行可。 | 作成が容易。法定相続分にとらわれない意思を残せる。 | 手続き不要で法定分どおり公平に承継(遺産分割の必要はあるが基準明確)。 | プロが資産運用・管理する安心感。煩雑な管理事務から解放される。 |

| デメリット | 手続きが複雑で専門知識が必要。受託者の長期負担。節税効果は薄い。家族間の合意が必須。 | 財産の積極活用ができない。手続きや報告の負担大。死亡で終了し、その後の承継手続き必要。 | 生前対策にならない。遺言内容を巡ってトラブルの可能性。遺留分の制約あり。 | 生前に備えができず、認知症になると資産が凍結する恐れ。相続人間の紛争リスク。 | 利用に高コスト。契約内容の柔軟性に欠ける。利用できる人(財産規模)に制限。 |

※法定相続人以外でも、特別縁故者への財産分与や死因贈与契約などにより取得する可能性はあります。

上記表からわかるように、家族信託は他の制度と比べ非常に柔軟である一方、事前準備と家族の合意形成が鍵になります。では実際にどのようなケースで家族信託が活用されているのか、具体例を見てみましょう。

7. 家族信託の活用事例

ここでは実務に基づく具体的な家族信託の利用事例を紹介します。自身の状況に当てはめてイメージしてみてください。

ケース1:認知症対策と相続を兼ねた家族信託の活用例

80代の父(委託者・受益者)と、その長男(受託者)が登場人物です。父は自宅不動産と預貯金を所有していますが、近年物忘れが増え、将来認知症になった場合の資産管理と、亡くなった後の財産承継を心配しています。長男も「父にもしものことがあれば財産を凍結させずに速やかに対応したい」と考えています。

家族信託を活用しない場合

父が認知症になって判断能力を失うと、父名義の預金は引き出しができなくなり、不動産の売却や賃貸も勝手にはできなくなります。家族は家庭裁判所に後見人選任を申し立てる必要があり、手続きに時間と費用がかかります。父が亡くなれば、今度は遺産分割の手続きに移行し、自宅不動産は長男と妹の共有名義となる可能性があります。共有状態では売却や活用が難しく、兄妹で協議して分割する必要があります。話し合いがまとまらなければ相続が長期化し、感情的な対立に発展する恐れもあります。

家族信託を活用した場合

判断能力がしっかりしているうちに父と長男で信託契約を結びます。父を委託者兼受益者とし、「信託財産:自宅不動産と預金」「受託者:長男」「第二受益者:父死亡後は長男」を指定しました。この契約により、父が元気なうちは何も変わりませんが、万一父の判断能力が低下しても長男が受託者として父の不動産や預金を管理・活用できます。

例えば、不動産を売却して介護費用に充てたり、預金を活用して父の介護サービスを充実させることも契約内容の範囲内で可能です。父が亡くなった後は信託が終了し、残った信託財産は長男に帰属するため、長男が単独で自宅不動産を承継することができます(妹には遺留分相当額を現金で渡す予定)。このスキームにより、父の存命中は財産管理の負担が父から長男に移り、詐欺被害のリスクも低減します(財産が父名義ではなくなるため)。他方で、信託財産から生じる利益(不動産収入や預金利息)は引き続き父に帰属するので、生活資金が途切れる心配もありません。父の死後は長男がスムーズに財産を引き継ぎ、共有や争いを避けられます。

このケースでは、家族信託により認知症による資産凍結のリスクに備えると同時に、相続発生後の争続リスクも低減しています。まさに家族信託のメリットをフル活用した事例と言えるでしょう。

ケース2:障がいのある子のために親亡き後を託す事例

次に、障がいを持つお子さんの生活保障に家族信託を使った事例です。登場人物は母(委託者・第一受益者)、障がいのある長男(第二受益者)、そして次男(受託者)です。

母は長年、知的障がいのある長男の生活面倒をみています。しかし自分が高齢となり、「自分に万が一のことがあっても長男が困らないようにしたい」と考えるようになります。次男も兄を支える意思があります。

家族信託を活用しない場合

母が亡くなると、母の預貯金や自宅などの財産は長男と次男が相続します。長男は判断能力に不安があるため、遺産管理や生活費の確保には次男のサポートが必要です。母が遺言で長男に多く遺産を残していても、長男本人が管理できなければ結局家庭裁判所の後見制度等の助けを借りることになるでしょう。また、次男が長男の財産を管理するには法定後見人になる手続きを踏む必要があります。

家族信託を活用した場合

母・次男で信託契約を締結します。母を委託者兼第1受益者、信託財産として母の自宅とまとまった預貯金を設定、受託者を次男、第2受益者を長男としました。契約内容は「母が元気なうちは従来どおり母が自宅に住み、信託収益(賃料等)があれば母に帰属する。母が亡くなったら長男が受益者になり、受託者である次男が長男のために財産管理を行う」というものです。こうすることで、母の死後は次男が長男のために財産管理を行うことになるため安心できるだけでなく、母の財産を長男のために残すこともできます。仮に次男自身に万一のことがあっても、予備的な受託者や信託監督人を信託契約で定めておくことで長期的に信託を機能させることも可能です。

このケースでは、家族信託によって「親なきあと」の不安を軽減し、障がいのある子の生活保障を家族に託すことができました。通常、親亡き後に兄弟が後見人になる場合、裁判所の監督下で煩雑な手続きを強いられることがありますが、家族信託なら柔軟かつ家庭裁判所の関与なく兄弟による支援を継続できます。まさに家族ならではの助け合いを法律的に裏付ける手段として機能した例です。

(この他にも、家族信託は中小企業オーナーが認知症リスクに備えて事業承継に活用する例や、家族以外に世話になっている人・ペットのための信託など、多様なケースで活用されています。)

8. 家族信託のメリットとデメリット

では、家族信託には具体的にどのようなメリット・デメリットがあるのでしょうか。ここで一度主なメリットとデメリットを整理してみます。

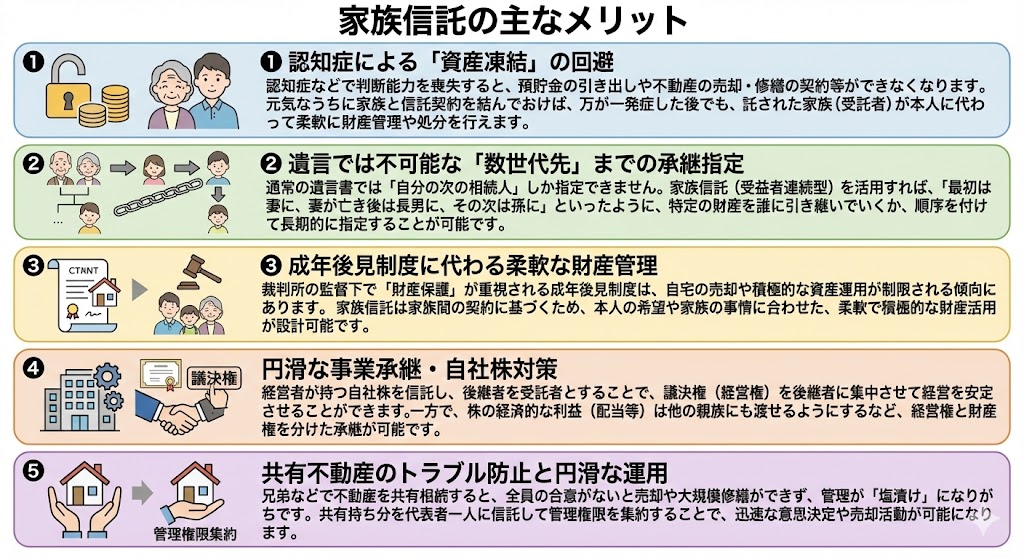

家族信託の主なメリット

家族信託(民事信託)を活用することで得られる代表的なメリットには、次のようなものがあります。

❶ 認知症による「資産凍結」の回避

認知症などで判断能力を喪失すると、預貯金の引き出しや不動産の売却・修繕の契約等ができなくなります。元気なうちに家族と信託契約を結んでおけば、万が一発症した後でも、託された家族(受託者)が本人に代わって柔軟に財産管理や処分を行えます。

❷ 遺言では不可能な「数世代先」までの承継指定

通常の遺言書では「自分の次の相続人」しか指定できません。家族信託(受益者連続型)を活用すれば、「最初は妻に、妻が亡き後は長男に、その次は孫に」といったように、特定の財産を誰に引き継いでいくか、順序を付けて長期的に指定することが可能です。

❸ 成年後見制度に代わる柔軟な財産管理

裁判所の監督下で「財産保護」が重視される成年後見制度は、自宅の売却や積極的な資産運用が制限される傾向にあります。家族信託は家族間の契約に基づくため、本人の希望や家族の事情に合わせた、柔軟で積極的な財産活用が設計可能です。

❹ 円滑な事業承継・自社株対策

経営者が持つ自社株を信託し、後継者を受託者とすることで、議決権(経営権)を後継者に集中させて経営を安定させることができます。一方で、株の経済的な利益(配当等)は他の親族にも渡せるようにするなど、経営権と財産権を分けた承継が可能です。

❺ 共有不動産のトラブル防止と円滑な運用

兄弟などで不動産を共有相続すると、全員の合意がないと売却や大規模修繕ができず、管理が「塩漬け」になりがちです。共有持ち分を代表者一人に信託して管理権限を集約することで、迅速な意思決定や売却活動が可能になります。

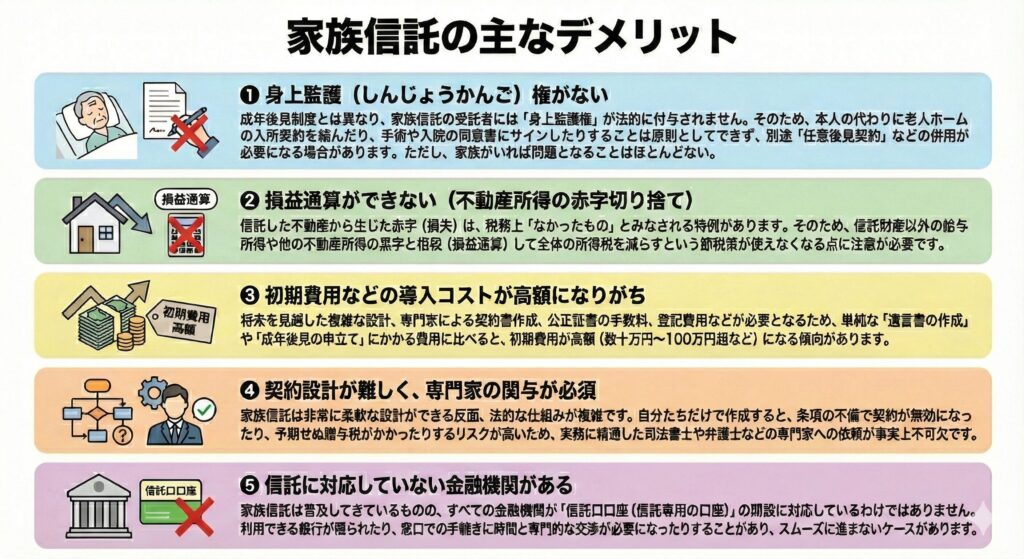

家族信託の主なデメリット

❶ 身上監護(しんじょうかんご)権がない

成年後見制度とは異なり、家族信託の受託者には「身上監護権」が法的に付与されません。そのため、本人の代わりに老人ホームの入所契約を結んだり、手術や入院の同意書にサインしたりすることは原則としてできず、別途「任意後見契約」などの併用が必要になる場合があります。

❷ 損益通算ができない(不動産所得の赤字切り捨て)

信託した不動産から生じた赤字(損失)は、税務上「なかったもの」とみなされる特例があります。そのため、信託財産以外の給与所得や他の不動産所得の黒字と相殺(損益通算)して全体の所得税を減らすという節税策が使えなくなる点に注意が必要です。

❸ 初期費用などの導入コストが高額になりがち

将来を見越した複雑な設計、専門家による契約書作成、公正証書の手数料、登記費用などが必要となるため、単純な「遺言書の作成」や「成年後見の申立て」にかかる費用に比べると、初期費用が高額(数十万円~100万円超など)になる傾向があります。

❹ 契約設計が難しく、専門家の関与が必須

家族信託は非常に柔軟な設計ができる反面、法的な仕組みが複雑です。自分たちだけで作成すると、条項の不備で契約が無効になったり、予期せぬ贈与税がかかったりするリスクが高いため、実務に精通した司法書士や税理士などの専門家への依頼が事実上不可欠です。

❺ 信託に対応していない金融機関がある

家族信託は普及してきているものの、すべての金融機関が「信託口口座(信託専用の口座)」の開設に対応しているわけではありません。利用できる銀行が限られたり、窓口での手続きに時間と専門的な交渉が必要になったりすることがあり、スムーズに進まないケースがあります。

9. まとめ

家族信託は、ご家族の資産を守るための非常に有効な手段ですが、決して万能な魔法の杖ではありません。だからこそ、身上監護が必要なら成年後見制度を、想いを最後に伝えるなら遺言書を……というように、既存の制度といいとこ取りをして、お互いを補い合うような設計が大切です。

すべての家族に信託が必要なわけではありません。本当にうちの家族に合っているかな、将来税金のことで困らないかな、といった不安や疑問を、まずは私たちに聞かせてください。一度結んだ契約はずっと続くものだからこそ、今の安心だけでなく、将来起こりうるリスクも一緒に想像しながら、ご家族にとって一番心地よいカタチをオーダーメイドで作り上げていきましょう。

財産を託す方も、託される方も、無理なく安心して笑顔でいられるように。私たち専門家は、単なる手続き代行ではなく、ご家族の想いを未来へつなぐパートナーとして寄り添います。難しく考えすぎず、まずは家族のこれからについて、一緒にお話しすることから始めてみませんか。

コメント