先日、父が亡くなったのですが、お墓の名義人が父になっているので変更手続きをしなければなりません。どこでどのような手続きをすれば良いのでしょうか…

まずは、お持ちのお墓がどのような種類のお墓なのかをチェックしましょう。。

人が亡くなると、故人名義になっているあらゆるものの名義変更手続きが発生します。

その中のひとつとして「墓地」が挙がってくることも少なくありません。

みなさんは「墓地」と聞くと、寺院の境内にあるものや、〇〇霊園といったような広い土地にたくさんのお墓が建てられている光景を想像する方が多いと思いますが、その運営元や管理方法によっていくつかの種類に分類されます。

相続が発生した際の墓地の名義変更手続きは、墓地の種類によってその方法が異なります。

本コラムでは、運営元や管理方法別に墓地の種類や手続の概要を説明した上で、とりわけ相続が発生した際に「相続登記」が必要な墓地について、その手続き方法や必要書類を解説していきます。

ぜひご一読いただき、現在お持ちの墓地が、「どの種類に属するのか、そして相続登記は必要なのか」についてご確認いただければと思います。

それでは、解説に入っていきましょう。

目次

1 墓地の種類分けと登記の要否

一口に墓地と言っても、その種類は様々です。

この章では、墓地の分類について解説するとともに、それぞれの相続登記の要否についても説明します。

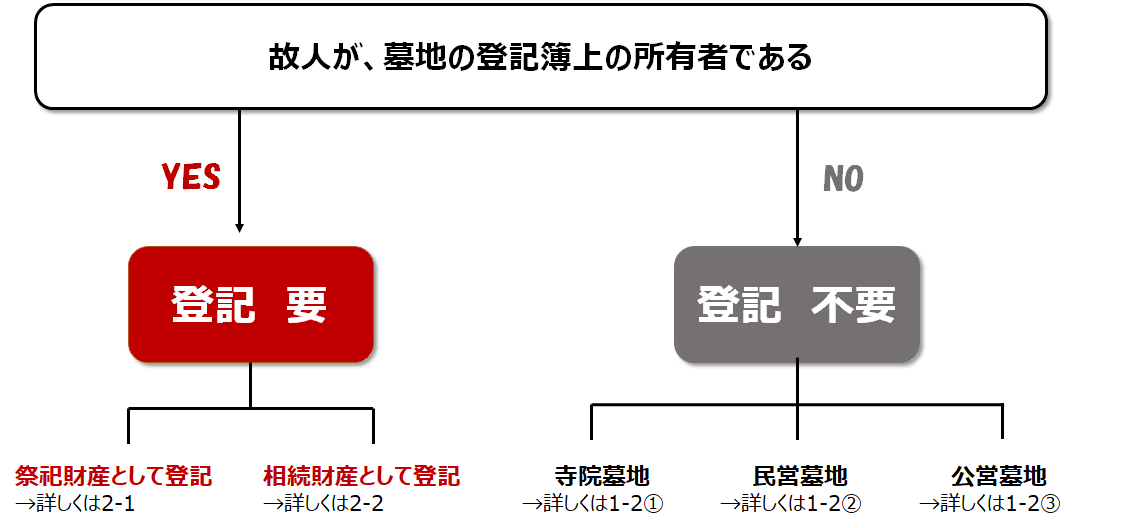

まずはじめに確認すべきことは、「お墓が建てられている土地(墓地)の登記簿上の所有者が故人であるか否か」です。該当する土地の登記簿謄本を法務局で取得し、所有者欄に故人の名前が記載されているかどうかを調査しましょう。

1-1 故人が墓地の登記簿上の所有者である場合→相続登記が”必要”

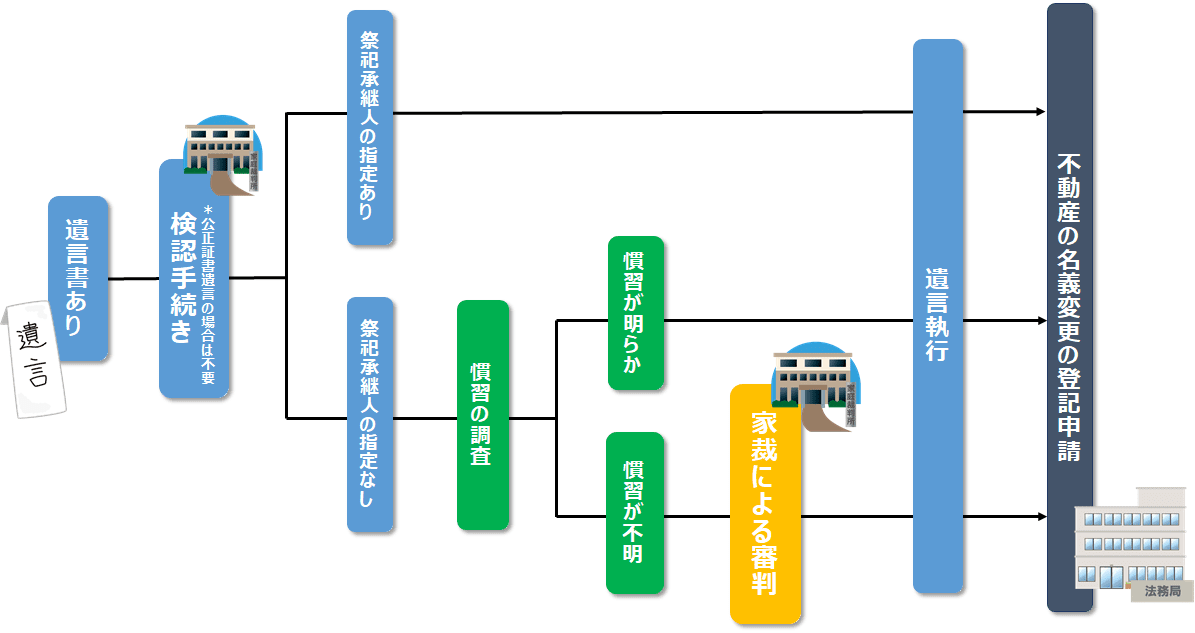

【墓地の相続手続きフローチャート】

自宅の土地や建物の所有者が亡くなった場合、相続人に登記名義を移すために相続登記を行うことがあることはご存知の方も多いと思います。

同様に、墓地として使用している土地についても、それが故人名義の土地である場合には、相続登記を行い、相続人に名義を変更することになります。

都市部ではあまり見受けられませんが、地方では、一家先祖代々の墓が建てられている土地を所有しているケースがあります。このような場合、その一家のどなたかが土地の所有者となっていることが濃厚です。一度、登記簿謄本を取り寄せ、故人名義の土地か否かの確認を行いましょう。

登記簿を確認した結果、故人が墓地の登記簿上の所有者だった場合には、「祭祀財産としての登記」とまたは「相続財産としての登記」のどちらかの方法によって相続登記を行う必要があります。登記の方法についての詳細は、第2章で解説します。

1-2 故人が墓地の登記簿上の所有者ではない場合→相続登記が”不要”

登記簿を調査した結果、故人が墓地の所有者ではない場合には、相続登記は不要です。

所有していない土地にお墓を建てている場合には、その土地の所有者から、お墓を建てるために土地の1区画を使用する権利(永代使用権)を付与されていることになります。この使用権は、登記簿に記載されるようなものではありませんので、相続が起こっても登記手続きは不要です。

下記のとおり3つの種類に分類することができます。

【墓地の分類】

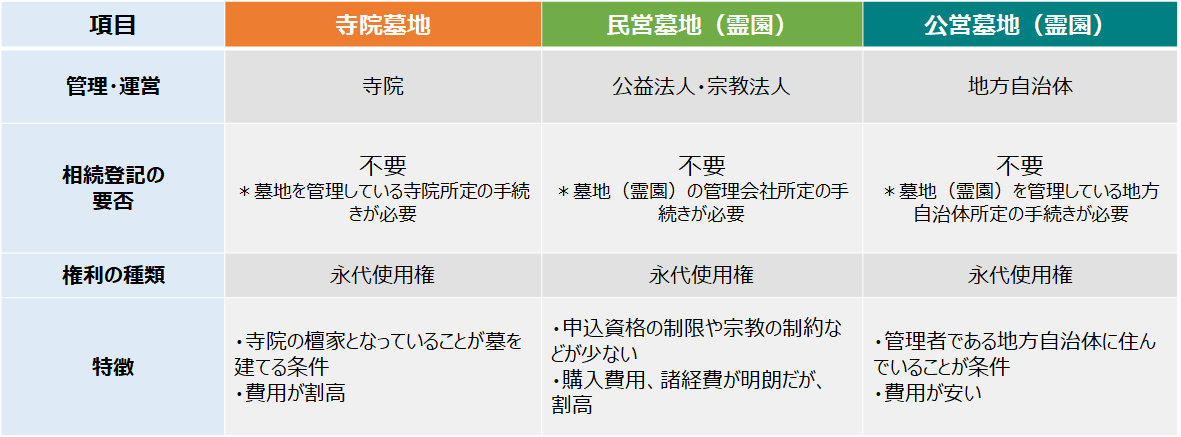

① 寺院墓地

寺院墓地とは、各宗派の寺院によって管理・運営されている墓地のことです。

寺院の境内などに建てられ、その寺院の檀家となっていることが墓を建てる条件となっています。お寺との繋がり・信頼関係が強く、手厚い供養や節目ごとの法要を任せることができるのが特徴です。

寺院墓地に墓を建てたとしても、土地の所有権を得るわけではなく、墓を建てた場所を今後永らく使用することができる権利=「永代使用権」を得るにすぎません。そのため、使用名義人が亡くなった場合でも、相続登記は不要です。これまでの使用名義人が亡くなった場合には、その寺院が定める方法によって、名義人の変更を行う必要があります。

② 民営墓地(霊園)

民営墓地(霊園)とは、公益法人や宗教法人などの団体によって運営されている墓地・霊園のことをいいます。

民営霊園は申し込み時の制限がほどんとありません。

宗教や宗によって制限受けることが無く、寺院墓地のように檀家になる必要もありません。区画に空きがあれば、いつでも申し込むことが可能です。公営霊園のように、居住場所の制限もなければ、遺骨が無ければ入れないというような制限もありません。そのため、生前にお墓を購入しておくということも可能です。

また、民間の団体が経営を行っているため、利用料は比較的高額であることが多いです。

民営墓地の場合も寺院墓地の場合と同様に、墓を建てたとしてもその土地の所有権を得るのではありません。区画を使用する権利=「永代使用権」を得ることになります。そのため、使用名義人が亡くなった場合でも、相続登記は不要です。これまでの使用名義人が亡くなった場合には、その墓地・霊園の運営会社が定める方法によって、名義人の変更を行う必要があります。

③ 公営墓地(霊園)

公営墓地とは、地方公共団体が運営、管理している墓地のことを言います。

地方自治体が提供する公共的サービスの1つであるため、寺院墓地・民営墓地と比べ、使用料や管理料が安いことが特徴です。

しかし、公営墓地のほとんどは、特定の期間でのみ申込みを受け付けており、すぐに申込みを行い利用を開始することは難しいです。自治体の広報誌やHP上で発表される募集期間内に、申込を行い、募集枠より応募者が多い場合には、抽選となります。安価で利用できる公営墓地は人気が高く、少ない募集枠に申込が殺到するため、なかなか利用することができないというのが現状です。

公営墓地の申込には、下記のような制限を設けていることが多いです。

・墓地がある自治体に居住している(または本籍がある)

・埋葬していない親族の遺骨を所持している

・一定期間内に墓を設置することができる

公営墓地の場合も、寺院墓地・民営墓地の場合と同様に、墓を建てたとしてもその土地の所有権を得るのではありません。区画を使用する権利=「永代使用権」を得ることになります。そのため、使用名義人が亡くなった場合でも、相続登記は不要です。これまでの使用名義人が亡くなった場合には、その墓地・霊園を運営している地方自治体が定める方法によって、名義人の変更を行う必要があります。

2.墓地の登記手続には2つの方法がある

1章で墓地の分類について解説しましたが、その中で、相続登記が必要なのは「故人が、墓地の登記簿上の所有者だった場合のみ」ということがおわかりいただけたかと思います。

本章では、『故人が、墓地の登記簿上の所有者だった場合』 に必要な実際の相続登記の手順や必要書類について解説します。

墓地の相続登記の手続きに次の2つの方法があります。

2-1 祭祀財産として登記手続をする方法

1つの目方法は、祭祀財産として登記手続きをする方法です。

①祭祀財産とは

祭祀財産(さいしざいさん)とは、祭祀を営むために必要な「系譜、祭具、墳墓の所有権」のことをいいます。例えば、家系図や位牌、仏壇、墓碑、墓地などがこれにあたります。このような祭祀財産は、他の不動産や金銭などとは異なり、相続財産には含まれず、遺産分割協議の対象とはなりません。

民法(897条) では、祭祀財産の承継については、次のようにして祭祀の承継者を定めるものとしています。

・被相続人が指定した者が承継する

・被相続人による指定がない場合には、慣習に従って定める

・被相続人の指定も慣習も明らかではない場合には、家庭裁判所が定める

②登記手続の流れ

前述の通り、祭祀財産である墓地相続財産に含まれないとされているため、通常の相続登記とは、登記申請までの手順は遺言書がある場合とない場合で異なります。

【遺言書がある場合】

・自筆証書遺言か公正証書遺言か

遺言書が、自筆証書遺言の場合には、まず家庭裁判所おいて「検認」という手続きを行う必要があります。検認とは、すべての相続人に対し遺言の存在を知らせるとともに、検認の日現在における遺言書の内容を明確にして、遺言書の偽造・変造を防止するための手続きです。なお、自筆証書遺言であっても保管制度を利用し法務局で保管されていた場合には検認は不要です。

公正証書遺言の場合には、作成後、公証役場にその原本が保管されるため、偽造・変造の恐れがありません。そのため、自筆証書遺言とは異なり検認は不要です。

・祭祀承継者の指定の有無

遺言書で祭祀承継者が指定されている場合には、その者が墓地の新たな所有者となります。

遺言書で祭祀承継者が指定されていない場合には、その土地の慣習を確認し、慣習が明らかである場合には、それに従い承継者を決定します。

慣習が明らかでない場合には、家庭裁判所に祭祀承継者指定の調停または審判の申立てを行います。家庭裁判所は、故人の意思、身分関係、生活環境、相続人の祭祀を主宰する意欲や能力、利害関係人の意見などを総合的に考慮し、祭祀承継者の指定を行います。

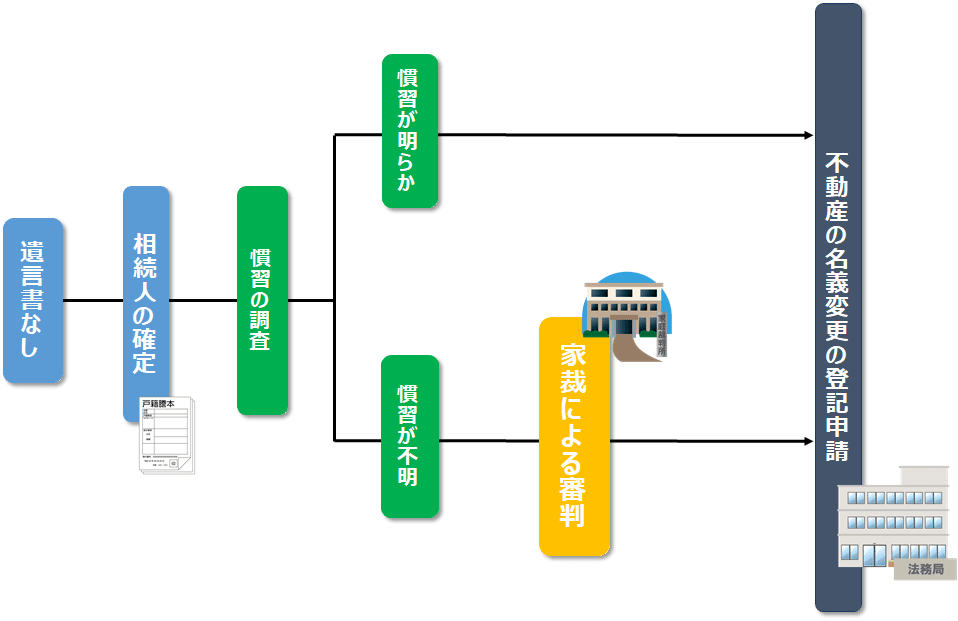

【遺言書がない場合】

遺言書がない場合には、まずその土地の慣習を確認し、慣習が明らかである場合には、それに従い承継者を決定します。

慣習が明らかでない場合には、前述同様、家庭裁判所に祭祀承継者指定の調停または審判の申立てを行い、家庭裁判所によって祭祀承継者が指定されます。

③登記申請手続き

承継者が決定すると、承継者に対して墓地の所有権を移転する登記申請を行います。

祭祀承継者として指定を受けた者と、遺言執行者(遺言書がない場合や遺言執行者を選任されていない場合には相続人全員 )が共同して「民法第897条による承継」を原因とする登記申請を行います。

④必要書類

祭祀財産として相続登記をする際の必要書類は下記のとおりです。

●誰が祭祀承継者に指定されたのかが分かる書面

遺言書に祭祀承継者の指定がされている場合には、遺言書を提出します。

家庭裁判所にて祭祀承継者が指定された場合には、審判書等を提出します。

●登記済証(又は登記識別情報通知)

通常相続を原因とする登記申請の場合には、登記済証(又は登記識別情報通知)の提出は求められませんが、祭祀財産として登記申請を行う場合には、必要となりますので注意が必要です。

●指定を受けた祭祀承継者の住民票または戸籍の附票

墓地を承継する者の住所を証明する書類として法務局に提出します。

●遺言執行者(遺言執行者を選任していない場合は相続人全員)の印鑑証明書

登記義務者の登記申請意思を確認するための書類として法務局に提出します。

●遺言書

遺言執行者が指定されているときのみ提出が必要です。

自筆証書遺言→検認手続きを終えたものを用意してください。

公正証書遺言→検認手続きは不要です。

2-2 相続財産として登記手続する方法

2つ目の方法は、墓地も、自宅の土地や田畑などと同様に、相続財産として登記する方法です。

相続財産として登記するということは、通常の相続登記と同様の手続きということになります。

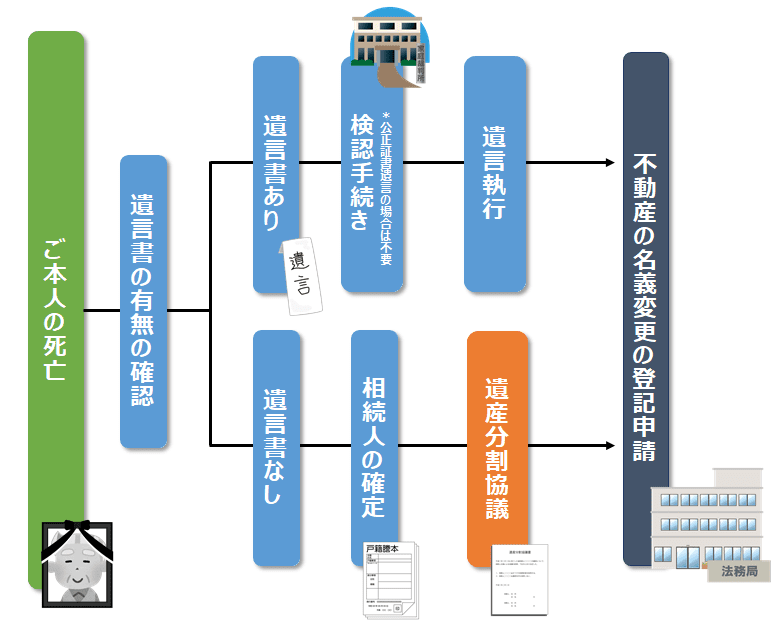

①相続登記の流れ

【相続登記の流れ】

■遺言書ありの場合

・自筆証書遺言がある場合

自筆証書遺言を使って相続手続きを行っていくためには、前述の通り、まず、家庭裁判所にて「検認」を行う必要があります。なお、自筆証書遺言であっても保管制度を利用し法務局で保管されていた場合には検認は不要です。

検認手続きが終わると、その遺言書の内容に沿って相続登記の申請を行います。

・公正証書遺言がある場合

公正証書遺言は、作成後、公証役場にその原本が保管されるため、偽造・変造の恐れがありません。

そのため、自筆証書遺言とは異なり検認は不要です。必要書類が整えば、すぐにでも相続登記の申請が可能です。公正証書遺言があれば、スピーディーに手続きを進めることができます。

■遺言書なしの場合

遺言書がない場合には、遺産の分割方法を決定するために、法定相続人間で遺産分割協議を行う必要があります。

まずは、遺産分割協議に参加をする法定相続人を確定するために、故人の出生から死亡までの戸籍を収集します。遺産分割協議は、法定相続人が1人でも欠けてしまっては協議自体が無効になってしまいますので、慎重に行いましょう。

法定相続人が確定したら、該当の土地について誰が相続するかを話し合い、その内容を遺産分割協議書として書面にします。法定相続人全員の署名・捺印(実印)をして、協議完了です。

遺産分割協議書の作成が完了したら、その協議内容をもとに相続登記の申請を行います。

②必要書類

登記申請時に、提出書類は下記の通りです。

■遺言書による相続の場合

●遺言書

自筆証書遺言→検認手続きを終えたものを用意してください。

公正証書遺言→検認手続きは不要です。

●故人の死亡の記載がある戸籍謄本

墓地の現所有者が亡くなったことを証明するために提出します。

●故人の住民票または戸籍の附票

墓地の現所有者と故人が同一人物であることを証明するために提出します。

●墓地を取得する人の戸籍謄本

墓地を承継する者が相続人であることを証明する書類として法務局に提出します。

●墓地を取得する人の住民票または戸籍の附票

墓地を承継する者の住所を証明する書類として法務局に提出します。

■遺産分割協議による相続の場合

●遺産分割協議書

法定相続人全員での話し合い、誰が何を相続することになったのかを示すために提出します。

遺産分割協議書には、法定相続人全員の署名と、実印での捺印が必要となり、それが協議内容に同意した証明となります。

●法定相続人全員の印鑑証明書

遺産分割協議書に捺印された印鑑が、実印であることを証明するために提出します。

●故人の出生から死亡までの戸籍謄本

遺産分割協議に参加した相続人が、法定相続人全員であることを証明するために提出します。

前述の通り、遺産分割協議は法定相続人の1人でも欠けていると無効となってしまいます。

●故人の住民票または戸籍の附票

不動産の現所有者と故人が同一人物であることを証明するために提出します。

●法定相続人全員の戸籍謄本

法定相続人全員が、相続発生時に生存していることを証明するために提出します。

●墓地を取得する人の住民票または戸籍の附票

墓地を承継する者が相続人であることを証明する書類として法務局に提出します。

通常の相続登記においては、登記申請に登録免許税という税金を支払う必要があります。

金額は、不動産の固定資産税評価額 × 0.4% として算出します。

しかし、登記簿上、地目が「墓地」となっている土地に関しては、登録免許税法第5条第10号が適用され、非課税となります。

2-3 どちらの方法で登記手続を行うか

墓地の登記手続きについて、祭祀財産として登記を行うか相続財産として登記を行うかついては、実務上、下記のような運用がなされています。

墓地は「祭祀財産」であるため、通常の不動産とは異なり、「民法第897条による承継」を原因として登記申請を行うべきという見解が原則でとされています。

ところが、墓地として使用されている土地であったとしても、所有者の家族の墓ではなく、他人の墓が建てられているような場合には、所有者にとってその墓地は自己の祭祀財産とは言えません。このような場合には、他の不動産と同様、相続を原因とする登記申請を行うこととなります。

登記実務上、申請時に、当該墓地が自己の祭祀財産か否かの証明は不要であるとされています。そのため、本来は「民法第897条による承継」を原因として登記申請を行うべき土地であるにもかかわらず、「相続」を原因として申請されていたとしても登記申請が受理されるのが実情なようです。

したがって、実務上は、ほとんどの場合、「相続」を原因とする登記申請が行われています。「民法第897条による承継」を原因として申請されることはごく稀です。

3.まとめ

最後までお読みいただきありがとうございます。

墓地と言えば、寺院墓地や霊園墓地が主流ですが、先祖代々その土地に暮らしているような場合、一族のお墓として「墓地」を所有しているケースもあります。田舎にそういう土地があるという方は、相続手続きの際、本コラムをぜひ参考にしてみてください。

故人が墓地の登記簿上の所有者である場合→相続登記が”必要”

故人が墓地の登記簿上の所有者ではない場合→相続登記が”不要”

墓地の登記手続には、祭祀財産として登記手続を行う方法と相続財産として登記手続を行う方法がある。

実務上は、多くのケースで相続財産として登記手続を行う方法を利用する。

コメント