亡くなられた方に多額の借金があった場合には、相続放棄をすることで遺族の方は借金の返済義務から免れることができます。相続放棄とは、全ての遺産(亡くなられた方の財産)を放棄することをいいます。

しかし、相続放棄をすると借金などのマイナス財産だけでなく、現金・預貯金・不動産などのプラス財産も一切受け取ることができません。そこで気になるのは、亡くなった方が契約していた生命保険金(死亡保険金)も受け取れなくなってしまうのかということでしょう。

結論をいいますと、相続放棄をしても多くの場合は生命保険金を受け取ることができますが、保険金の種類や契約内容によっては受け取れないこともあります。

逆にいえば、多くの場合は生命保険金を受け取った後に相続放棄をすることも可能ですが、場合によっては生命保険金を受け取ってしまうと相続放棄ができなくなってしまうことにも注意が必要です。

本コラムでは、相続放棄をして生命保険金が受け取れる場合と受け取れない場合、生命保険金を受け取ると相続放棄ができなくなる場合、生命保険金にかかる相続税などについて分かりやすく解説いたします。

▼【1分で分かる】相続放棄をしても、生命保険金は受け取れる?

目次

1 相続放棄しても生命保険金が受け取れる場合

相続放棄をしても遺族の方が生命保険金を受け取れるのは、その生命保険金が民法上の相続財産に該当しない場合です。民法上の相続財産とは、「被相続人(亡くなった方)の財産に属した一切の権利義務」のことを指します(同法第896条)。

受け取れる生命保険金かどうかを判断するためには、生命保険における次の3つの立場を理解しておく必要あります。

・契約者…保険会社と契約を結び、保険料を支払う人

・被保険者…保険がかけられている人のことで、その人が亡くなると保険金が支払われる

・受取人…被保険者が亡くなったときに保険金を受け取る人

生命保険金は保険契約に基づいて「受取人」に支払われるものですので、誰が受取人に指定されているかによって、民法上の相続財産となるかどうかが異なってきます。

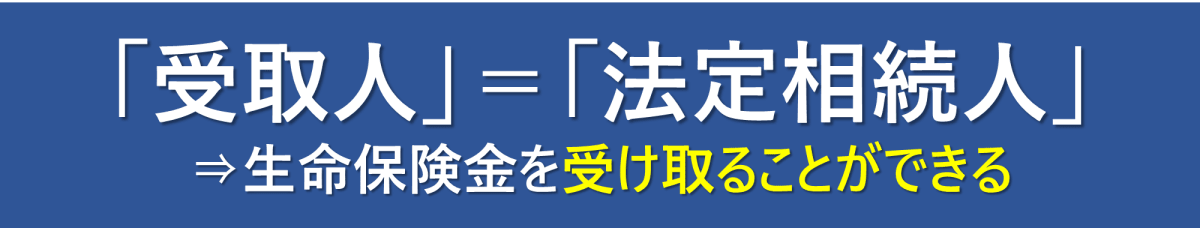

・「受取人」=「法定相続人」である場合は受け取れる

相続人が受取人に指定されている場合、生命保険金は相続とは関係なく受け取ることができる受取人の「固有財産」に当たり、民法上の相続財産には該当しません。

したがって、「受取人」=「相続人」である場合は、その相続人が相続放棄をしたとしても生命保険金を受け取ることができます。

【受取人が法定相続人である場合】

なお、民法上の相続財産に該当しないため、相続放棄をしても受け取れる財産としては遺族年金や未支給年金があります。

▼ 相続放棄と遺族年金・未支給年金の詳細は下記のコラムをご覧ください。

・団体信用生命保険付きの住宅ローンには注意する

亡くなった方が「団体信用生命保険付きの住宅ローン」を返済中であった場合は注意が必要です。

団体信用生命保険は、住宅ローンの利用者(債務者)を契約者・被保険者とし、銀行等の金融機関(債権者)を受取人とする生命保険です。この場合も生命保険金は相続財産に該当しませんので、債務者が亡くなると金融機関へ生命保険金が支払われ、住宅ローンの残債務の返済に充てられます。

ただし、住宅ローンを完済した後の「住宅」(不動産)は相続財産に該当します。

そのため、住宅ローンが残っていたからといって相続放棄をしてしまうと相続人は、住宅を相続することができません。団体信用生命保険によって住宅ローンは返済されますので、相続放棄をしなくても、残債務を相続することなく、ローンを完済した住宅のみを相続することができます。

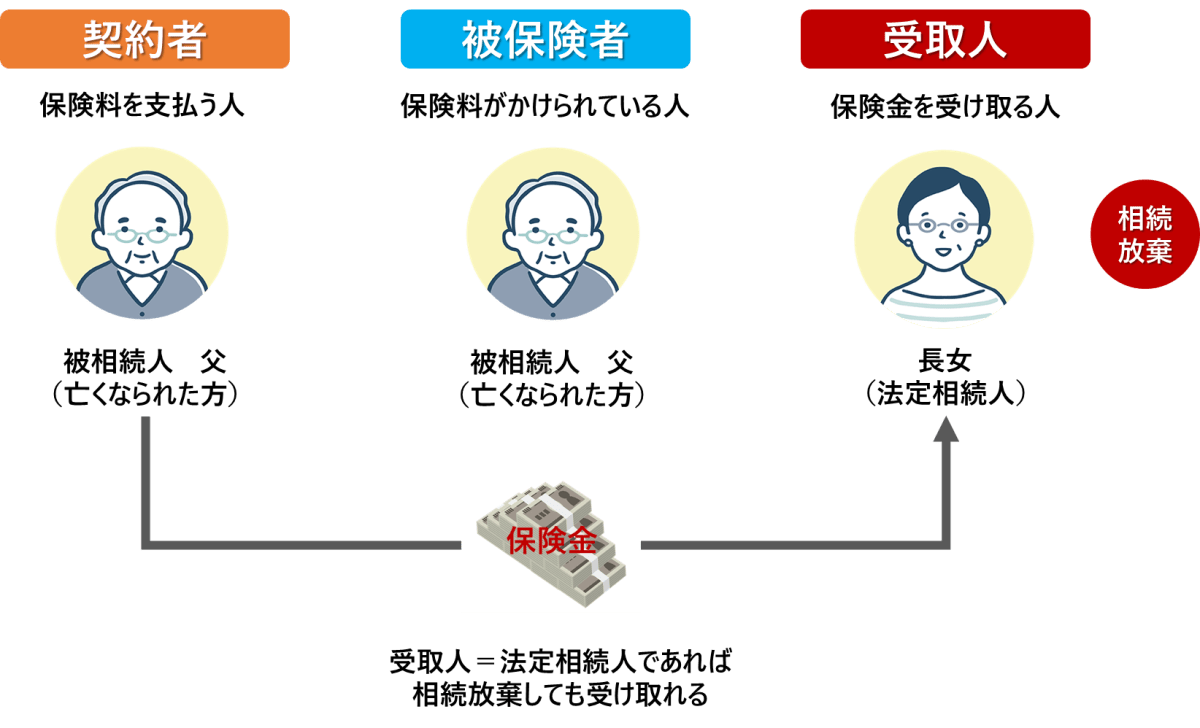

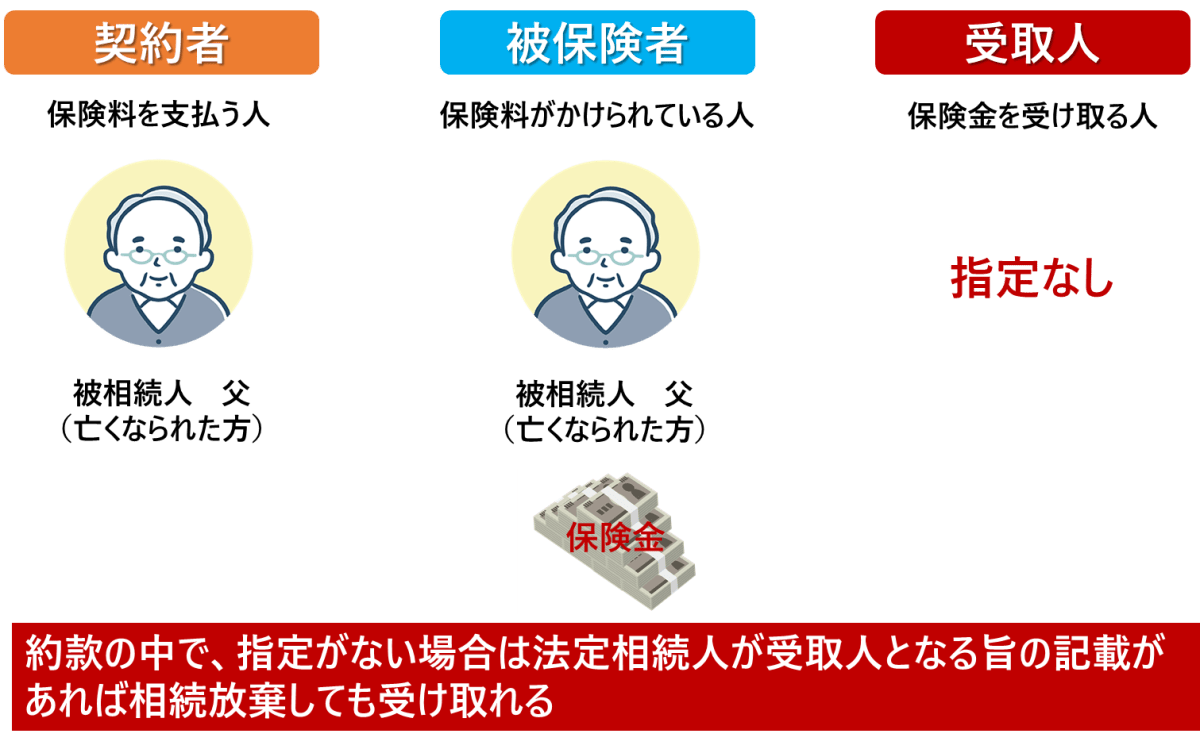

・「受取人」=「指定なし」の場合でも受け取れることがほとんど

生命保険の契約では、「受取人が指定されていない」こともあります。その場合でも、ほとんどのケースで、相続放棄をした相続人が生命保険金を受け取ることができます。

なぜなら、多くの生命保険会社は保険約款で「生命保険金の受取人の指定がない場合は被保険者の法定相続人を受取人とする」と定められているからです。

法定相続人とは、被相続人(亡くなった方)の親族のうち、民法で相続人として定められている人のことです。配偶者、子・孫、父母・祖父母、兄弟姉妹・甥姪などが、一定の順位に従って法定相続人となります。

ただし、もし保険約款に法定相続人を受取人とみなす旨の記載がない場合は、生命保険金は相続財産に該当すると考えられています。この場合、相続放棄をした相続人は生命保険金を受け取ることができませんので、注意が必要です。

【受取人の指定がない場合】

受取人の指定がない場合は、保険約款をよく読み、誰が受取人となるのかを確認することが大切です。分からない場合には、弁護士・司法書士や保険会社に確認してみましょう。

2 相続放棄すると生命保険金が受け取れない場合

生命保険金が相続人の固有財産ではなく、本来は被相続人(亡くなった方)が受け取るはずであった場合は相続財産に該当します。その場合、相続放棄をした相続人は生命保険金を受け取ることができなくなります。

具体的には、以下の4つのケースが挙げられます。しっかり確認しておきましょう。

ケース1 「受取人」=「被相続人」(亡くなった方)の場合は受け取れない

受取人として「被相続人」(亡くなった方)自身が指定されている場合には、生命保険金の請求権がいったん被相続人の帰属し、相続財産として相続人に承継されるものと考えられています。

したがって、「受取人」=「被相続人」である場合、相続放棄をすると生命保険金を受け取ることができなくなります。

ケース2 「入院給付金」は受け取れない

「入院給付金」は、被保険者が病気やケガで入院した場合に、生命保険会社から「被保険者本人」に支払われる保険金です。

被保険者が入院すると、その時点で入院給付金(実際に受け取る前は請求権)は被保険者本人の財産となります。そのため、被保険者本人が入院給付金を受け取る前に(請求する前に)亡くなった場合は、入院給付金(請求権)は相続財産に該当します。

したがって、相続放棄をした相続人は入院給付金の請求権を取得することができず、入院給付金を受け取ることはできません。

ケース3 「生命保険の解約返戻金」は受け取れない

「生命保険の解約返戻金」とは、生命保険契約を途中で解除した場合に、それまでに支払った保険金の中から契約者に払い戻されるお金のことです。

例えば、契約者(被相続人父)が長女を「被保険者」とする生命保険に加入し、保険料を支払っていたとしましょう。この場合、もし父が亡くなったとしても被保険者は存命ですので、生命保険契約は継続し、生命保険金が支払われるわけではありません。生命保険契約は、「相続財産」として相続人に引き継がれることになります(一般的には被保険者である相続人が引継ぎます)。生命保険契約の契約者は亡くなった父から相続人に変更されることになります。

そして、生命保険契約を相続した相続人は、その契約を解除して解約返戻金を受け取ることができます。

しかし、相続放棄をすると生命保険契約を相続することはできませんので、生命保険の解約返戻金を受け取ることはできません。

ケース4 「満期保険金請求権」は受け取れない

生命保険の中には、定期保険や養老保険のように保険期間があらかじめ決められており、その期間が満了した際に所定の保険金(満期保険金)が支払われるものもあります。

被相続人の満期保険金の受取人として「相続人」が指定されている場合は、その相続人が相続放棄をした場合でも満期保険金を受け取ることができます。

一方、受取人として「被相続人」が指定されている場合は、満期保険金請求権は被相続人に帰属します。被相続人が満期保険金を請求しないまま亡くなった場合は、その請求権が相続財産となります。

したがって、相続放棄をした相続人は満期保険金請求権を相続することができず、受取人が被相続人である満期保険金を受け取ることはできません。

3 生命保険金を受け取ると相続放棄ができなくなる場合

ここまでは、相続放棄をした「後」に生命保険金を受け取ることができるかどうかについて解説してきました。

一方、「先」に生命保険金を受け取ると相続放棄ができなくなる場合もあります。相続放棄するかどうかを検討する際は、以下の解説をご参考に、生命保険金を受け取っても問題ないかどうかを慎重に判断しましょう。

・単純承認に該当すると相続放棄ができなくなる

被相続人が亡くなった後、相続人が相続を「単純承認」すると、被相続人の財産に属した一切の権利義務を承継することが確定し、相続放棄ができなくなります(民法第920条)。

単純承認とは、簡単にいうと亡くなった方の財産を引き継ぐことを無条件に認めることを指します。特段の手続きは不要で、被相続人が亡くなってから3ヶ月間、何もしなければ単純承認したものとみなされることになります。

その他にも、民法では単純承認をしたとみなされるケースが以下のように定められています。

(法定単純承認)

第921条 次に掲げる場合には、相続人は、単純承認をしたものとみなす。

一 相続人が相続財産の全部又は一部を処分したとき。ただし、保存行為及び第六百二条に定める期間を超えない賃貸をすることは、この限りでない。

二 相続人が第九百十五条第一項の期間内に限定承認又は相続の放棄をしなかったとき。

三 相続人が、限定承認又は相続の放棄をした後であっても、相続財産の全部若しくは一部を隠匿し、私にこれを消費し、又は悪意でこれを相続財産の目録中に記載しなかったとき。ただし、その相続人が相続の放棄をしたことによって相続人となった者が相続の承認をした後は、この限りでない。

ここで重要なポイントは、「相続人が相続財産の全部又は一部を処分したとき」(同条①)は単純承認をしたものとみなされるということです。これに該当する行為として、以下のような例が挙げられます。

・被相続人が所有していた不動産を売却した

・被相続人の預金口座からお金を引き出して生活費に充てた

・被相続人の借金の債権者から返済を請求され、被相続人のお金で一部を支払った

法律上、被相続人の財産を相続した人でなければこれらの行為を行うことはできませんので、行った時点で単純承認をしたものとみなされます。その後に相続放棄をしようとしても、認められません。

・生命保険金の受け取りが単純承認に該当する場合

では、生命保険金の受け取りは単純承認に該当するのでしょうか。

結論をいいますと、生命保険金が「相続人の固有財産」に当たる場合(1章にあたる場合)は、受け取っても単純承認には該当しません。しかし、生命保険金が「相続財産」に当たる場合は、受け取った時点で単純承認に該当します。

つまり、以下のケースでは生命保険金を受け取った後でも相続放棄ができます。

・「受取人」=「相続人」である場合 ⇒ 相続放棄可

一方、以下のケースでは生命保険金を受け取った後は相続放棄ができなくなります。

・「受取人」=「被相続人」である場合 ⇒相続放棄不可

・「入院給付金」を受け取った場合 ⇒相続放棄不可

・「生命保険金の解約返戻金」を受け取った場合 ⇒相続放棄不可

・「満期保険金」を受け取った場合 ⇒相続放棄不可

いったん生命保険金を受け取ると、そのお金を保険会社に返還したり、他の相続人に譲ったりした場合でも単純承認を覆すことはできず、相続放棄はできないことにご注意ください。

なぜなら、相続財産である生命保険金を受け取る行為そのものが、単純承認をした相続人でなければできないことだからです。

4 生命保険金を受け取った場合は相続税に注意する

生命保険金(死亡保険金)を受け取った場合は、固有財産として受け取ったのか、相続財産として受け取ったのかに関わらず、「相続税」という税金がかかることがあります。

生命保険金にかかる相続税については、以下の点に注意が必要です。

・生命保険金は相続税の課税対象となる

相続税は相続財産に対して課せられるものであり、相続人の固有財産には課せられないのが原則です。

しかし、生命保険金は被相続人が亡くなったことをきっかけとして相続人が受け取るものであることから、相続税法では「みなし相続財産」として取り扱われています。本来は相続財産でないものでも、税法上は生命保険金も相続財産とみなされ、相続税の課税対象とされているのです。

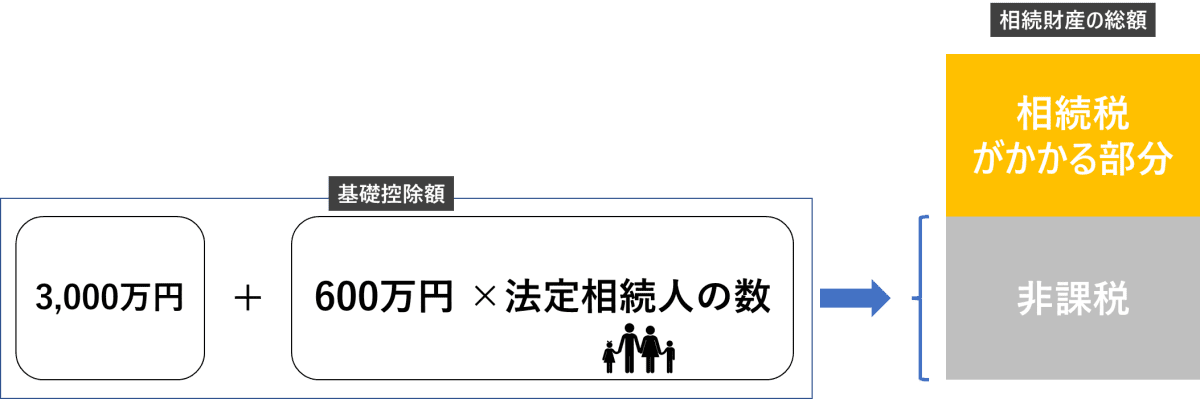

ただし、実際に相続税が課せられるのは、相続財産の総額が「基礎控除額」を超える場合だけです。

基礎控除額は、以下の計算式で求めます。

3,000万円+600万円×法定相続人の数=基礎控除額

【基礎控除額】

・相続放棄した人は生命保険の「非課税枠」が使えなくなる

生命保険金には、基礎控除額とは別に相続税がかからない「非課税枠」というものあります。

したがって、生命保険金の金額が非課税枠を上回る場合に、上回る金額と他の相続財産の総額が基礎控除額を超える場合に、相続税が課税されることになります。

生命保険金の非課税枠の計算式は、以下のとおりです。

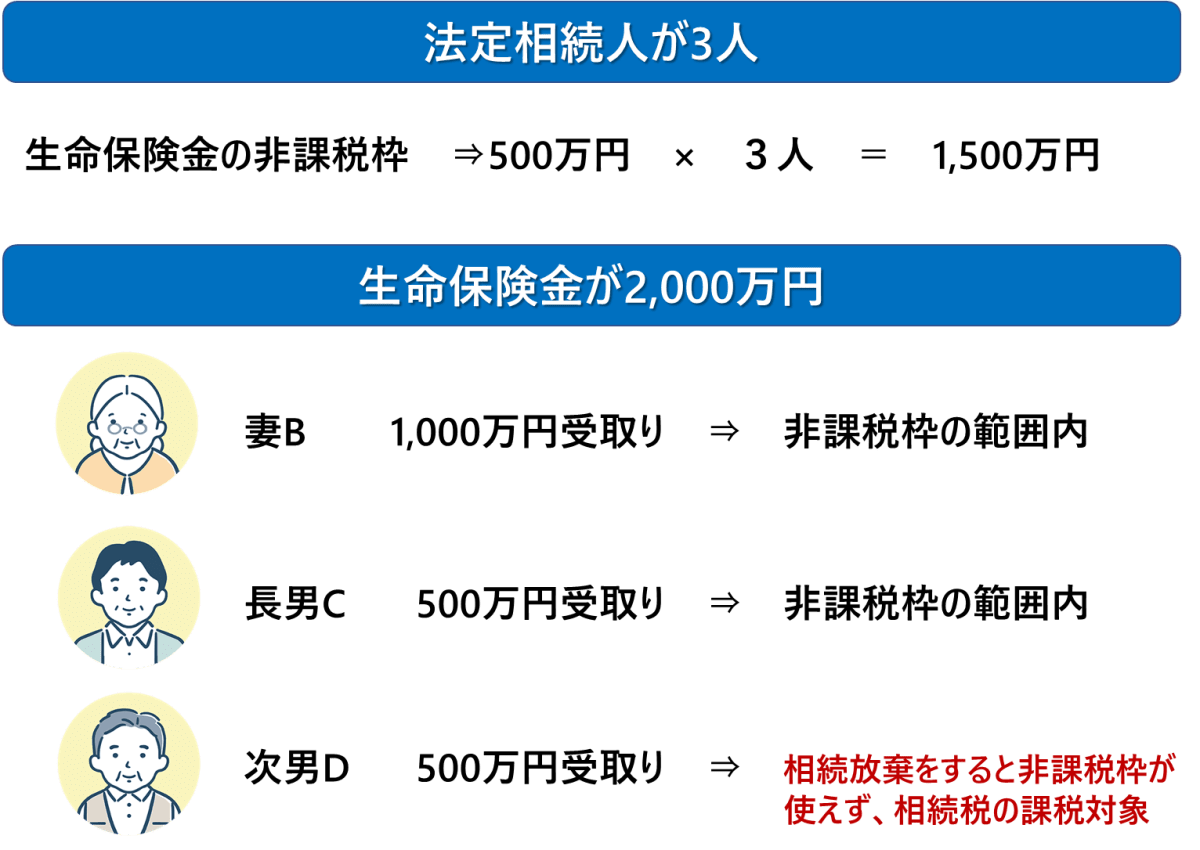

500万円×法定相続人の数=生命保険金の非課税枠

相続放棄をした人も、非課税額を計算する上では法定相続人の数に含まれます。しかし、相続放棄をした人自身は非課税枠を使えなくなることに注意が必要です。

どういうことなのか、簡単な事例を挙げて解説します。

Aさんが亡くなり、法定相続人として妻Bさん、長男Cさん、次男Dさんがいるとします。Aさんがかけていた生命保険から総額2,000万円の保険金が支払われ、以下のように分け合って受け取ったとしましょう。

Bさん:1,000万円

Cさん:500万円

Dさん:500万円

このとき、Dさんが相続放棄をしたとすると、相続税を計算する際に非課税枠を使えるのは相続人となったBさんとCさんだけであり、Dさんは非課税枠を使えません。

生命保険金の非課税枠は「500万円×3人(法定相続人の数)」で1,500万円となりますので、BさんとCさんが受け取った生命保険金には相続税がかかりません。

しかし、Dさんが受け取った500万円の生命保険金は課税対象となります。もし、他の相続財産を含めた総額が基礎控除額を超える場合は、Dさんは相続放棄をしたにもかかわらず相続税を支払わなければならないことになります。

【生命保険の非課税枠】

<上記の具体例>

被相続人A、法定相続人B、C、D

・相続放棄をしても基礎控除額は変わらない

なお、相続税の基礎控除額を計算する際の「法定相続人の数」も、相続放棄をした人を含めてカウントします。

したがって、相続放棄をした人がいる場合も基礎控除額は変わりません。

上記の例でいえば、Dさんが相続放棄をしても法定相続人の数は2人ではなく「3人」です。基礎控除額は以下の計算式により4,800万円となります。

3,000万円+600万円×3人(法定相続人の数)=4,800万円(基礎控除額)

Aさんが遺した財産の総額が「4,800万円以内」であれば、生命保険金の非課税枠を使えないDさんも相続税を支払う必要はありません。下記の具体例をご覧ください。

【例】相続財産の総額 = 生命保険金2,000万円 + その他の相続財産3,000万円の場合

5 まとめ

最後までお読みいただきありがとうございます。

本コラムのまとめです。

・生命保険金の受取人が相続人である場合は、相続人の固有財産に当たるため、相続放棄をしても受け取ることができる

・生命保険金の受取人が被相続人である場合や、入院給付金、生命保険の解約返戻金、満期保険金請求権は相続財産に当たるため、相続放棄をすると受け取れなくなる

・固有財産に当たる生命保険金を受け取っても相続を単純承認したことにならないので、その後に相続放棄ができる

・相続財産に当たる生命保険金等を受け取ると相続を単純承認したことになるので、その後に相続放棄はできない

・生命保険金が固有財産に該当する場合も相続財産に該当する場合も、相続税の課税対象となる。生命保険金には「非課税枠」があるが、相続放棄した人は非課税枠を使えない

コメント