親が亡くなり不動産を相続した人は、法務局に対して不動産の名義変更登記(相続登記)を申請します。

相続登記の際には、戸籍などの必要書類の提出に加えて必ず「登録免許税」を納付しなければなりません。登録免許税とは、名義変更の登記にかかる税金です。

そして、登録免許税は、相続登記を申請する人が自分で計算し納付する必要があります。不動産所有者が毎年支払う固定資産税は、行政で納税額を算出し、納税義務者に支払い通知が送られる仕組みになっていますが、登記申請の際の登録免許税は自分で税額を計算しなければならないのです。

相続登記は、人生のうちで何度も経験することではありません。

実際に相続登記を申請する際には、

何を基準に算出するの?

決まった計算式があるの?

例外や免税措置などはあるの?

などといった疑問が次々と湧いてくることでしょう。

本コラムでは、そんな皆様の疑問について詳しく解説していきます。是非相続登記の申請にお役立てください。

目次

1 登録免許税とは

登録免許税とは、不動産の所有権に関する登記や抵当権の設定の登記などをする場合に国に対して納付する税金をいいます。登記を申請する際に、同時に法務局に対して納付しなければなりません(司法書士に登記を依頼する場合には、一旦司法書士に登録免許税を支払い、司法書士が登記申請の際に納付します)。住宅を購入した経験がある方は、ご存知の方もいると思います。

相続登記とは、ある不動産の所有者が亡くなったために相続人に所有権を移転させる登記です。

したがって、相続登記を申請する際も登録免許税を納付しなければなりません。

2 相続登記における登録免許税の計算方法

それでは、具体的に相続登記の登録免許税の計算方法を解説していきます。まずは、基本の計算方法を確認し、その後応用のパターンをみていきましょう。

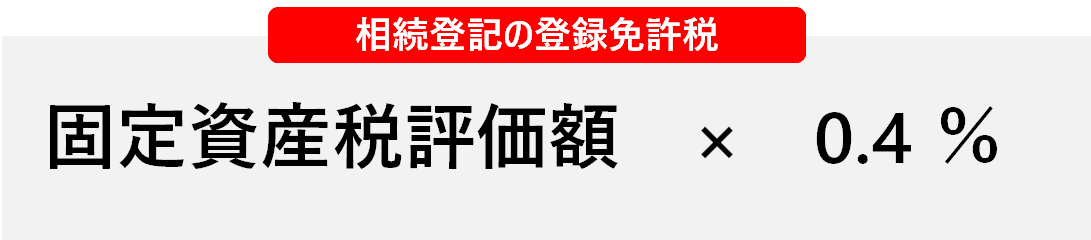

【基本】不動産の固定資産税評価額 × 0.4%

相続登記の登録免許税は、固定資産税評価額に0.4%を乗じた金額となります。詳しくみていきましょう。

固定資産税評価額とは

固定資産税評価額とは、固定資産税の金額を計算する際の基準となる土地や建物の評価額のことをいいます。評価額は不動産の所在地の市区町村が決定し、原則として3年に1度見直しが行われています。

登録免許税の計算も固定資産税評価額をベースに行われます。

固定資産税評価額の調べ方

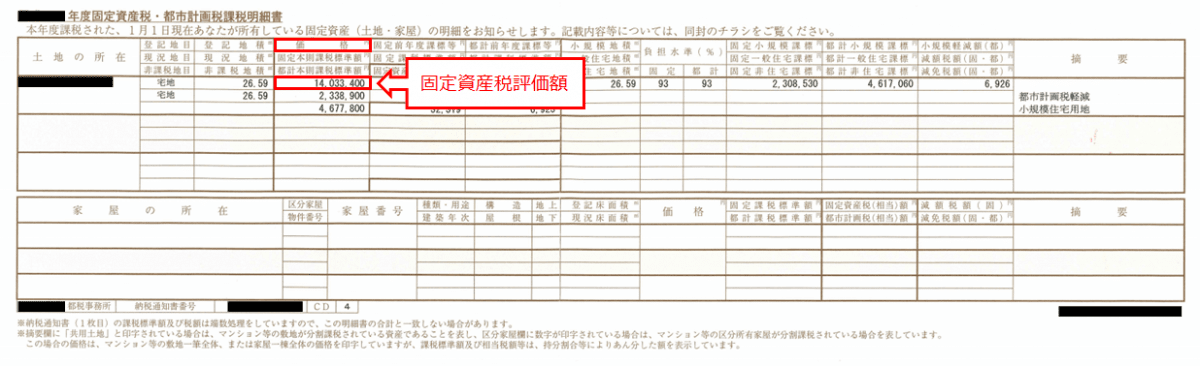

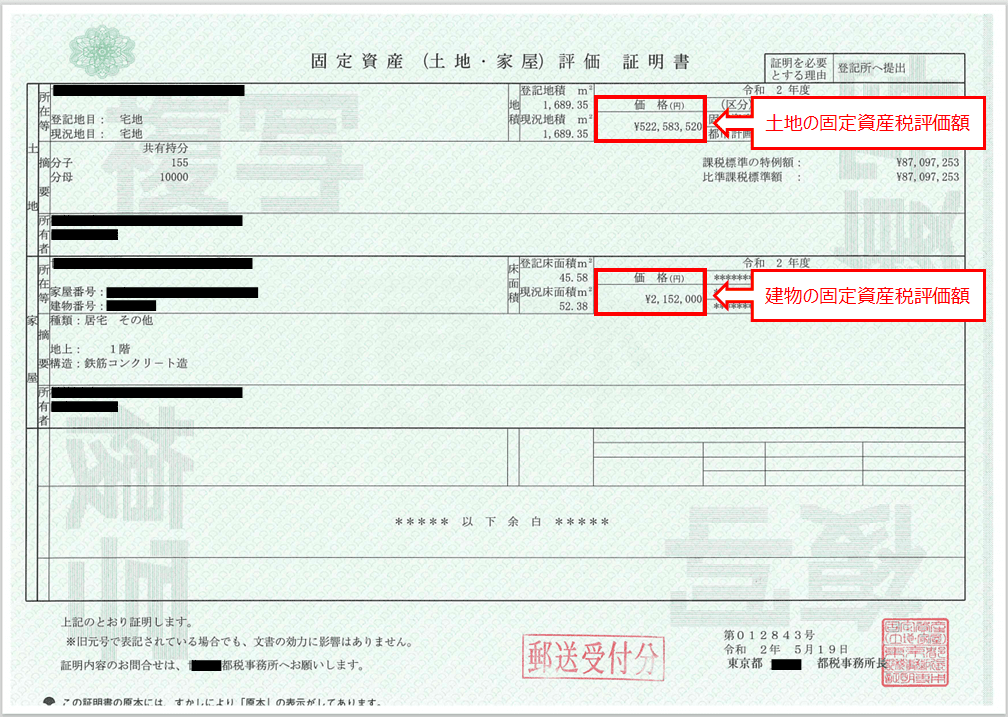

固定資産税評価額は、毎年4月から5月頃に市区町村から登記簿上の所有者に送付される「納税通知書」や、不動産所在地の市区町村の役所の税務課(東京23区の場合は管轄の都税事務所)で発行される「固定資産評価証明書」や「名寄帳」に記載されています。

納税通知書や固定資産評価証明書の書式は、市区町村によってバラバラですが、ほとんどの場合、「価格」や「評価額」という項目に記載されている金額が「固定資産税評価額」を表しています。

下記は東京都23区内の納税通知書・固定資産評価証明書の見本です。

【納税通知書(東京23区) 】

【固定資産評価証明書(東京23区) 】

登録免許税の計算方法

固定資産税評価額が判明したら、0.4%を乗じて計算することになりますが、計算の前後に端数処理が必要となります。具体例をみながら考えてみましょう。

【例1】

亡くなった父が単独で所有していた自宅の土地と建物の相続登記を申請します。土地の固定資産税評価額は14,033,400円、建物の固定資産税評価額は 2,152,800円 です。登録免許税の金額はいくらとなるでしょうか。

STEP1 土地と建物の固定資産税評価額を合算します

まず、土地と建物の固定資産税評価額を合算します。合算すると、16,186,200円となります。

STEP2 固定資産税評価額の1,000円未満を切り捨てて端数処理を行います

16,186,200 円の1,000円未満部分(200円)を切り捨てて、16,186,000 円とします。これを端数処理と言います。端数処理を行ったあとの金額を課税価格(または課税標準金額)といいます。

STEP3 課税価格に税率0.4%を掛けます

16,186,000 円 × 0.4% = 64,744円

STEP4 STEP3で計算した金額の100円未満を切り捨てて端数処理を行います

64,744円 の100円未満部分(44円)を切り捨てて、64,700円とします。これも端数処理といいます。

例1の登録免許税は、64,700円 です。

なお、計算の結果、登録免許税の金額が1,000円未満だった場合には、登録免許税は一律で1,000円となります。

以上が相続登記の登録免許税の計算の基本となります。

固定資産税評価額が1,000円に満たない場合には、登録免許税は1,000円となります。

地方にある田畑や山林などの中には、固定資産税評価額が1,000円に満たない土地も存在します。このような場合、1,000円に0.4%を掛けるのではなく、登録免許税は一律に1,000円となります。

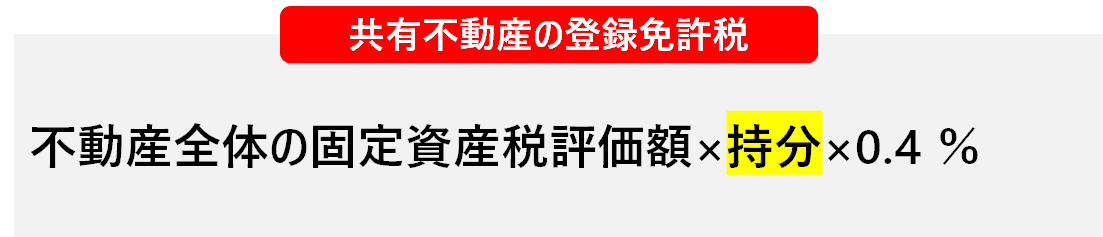

【応用①】不動産を共有している場合

それでは、次に応用のパターンを確認していきましょう。

まずは、不動産が「共有」だった場合です。共有とは、複数人で不動産を所有している状態をいいます。

亡くなった人(被相続人)が他の誰かと不動産を共有していた場合、登録免許税はどのように計算するのでしょうか。

具体例で確認していきましょう。

【例2】

父が亡くなり自宅の土地の相続登記を申請します。土地は、父と母の共有で、持分はそれぞれ4分の3、4分の1です。土地の固定資産税評価額は14,033,400円です。登録免許税の金額はいくらとなるでしょうか。

STEP1 固定資産税評価額に被相続人(亡くなった人)の持分を掛けます

まず、土地の固定資産税評価額に被相続人である父の持分を掛けます。

14,033,400円 × 4分の3 = 10,525,050円 となります。

後は先ほどの基本の流れと同様になります。

STEP2 STEP1で出た金額の1,000円未満を切り捨てて端数処理を行います

10,525,050円の1,000円未満(50円)の部分を切り捨て、端数処理を行います。

10,525,050円 → 10,525,000円 となります。

この金額が課税価格(または課税標準)となります。

STEP3 課税価格に税率0.4%を掛けます

10,525,000円 × 0.4% = 42,100円

STEP4 STEP3で計算した金額の100円未満を切り捨てて端数処理を行います

この例では、すでに100円未満部分はゼロなので最後の端数処理は不要となります。

例2の登録免許税は、42,100円です。

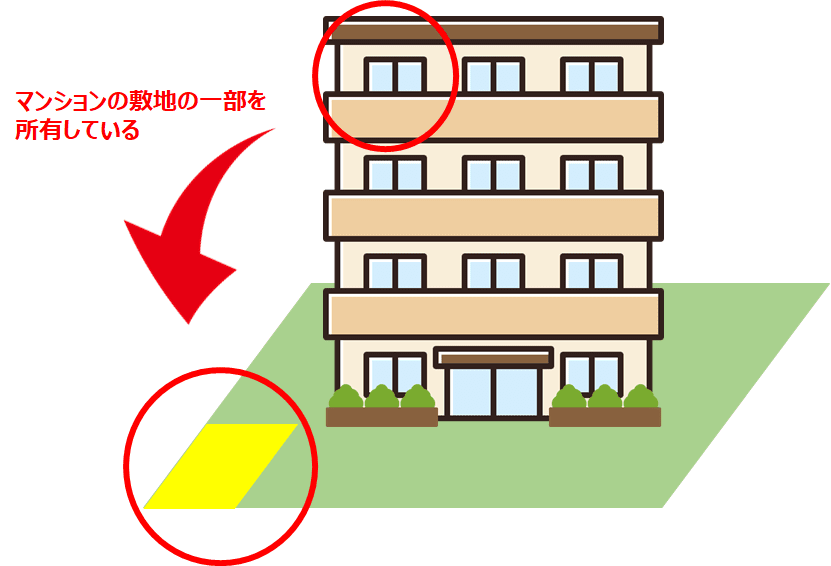

【応用②】敷地権付き区分建物(マンション)の場合

敷地権付き区分建物とは

分譲マンションなどの区分建物は、1つの建物の中に部屋がいくつもあり、その1部屋1部屋を異なる人物が所有しています。そして、各部屋の所有者全員で、その区分建物が建っている土地を共有していると考えます。

このような区分建物の相続登記をする場合には、建物(部屋)だけでなく、他の住民と共有しているマンションの敷地の一部についても登記をする必要があります。建物だけではなく、土地の登記も行うことになるのです。

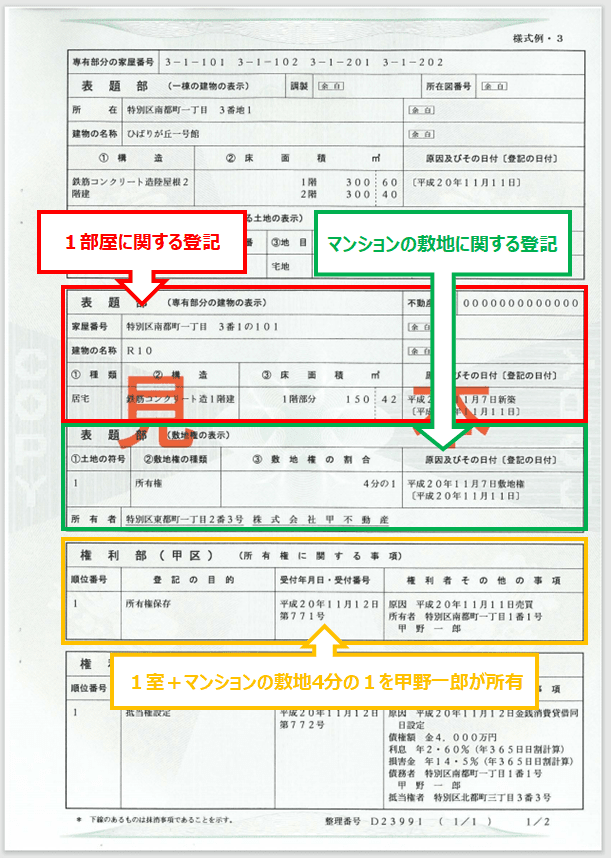

【区分建物とは】

なぜなら、建物と建物が建っている土地の登記簿はそれぞれ別々に作成されるのが原則だからです。

ところが、そうなると、土地の所有者はマンションなどの部屋の戸数分存在することになりますので、大型マンションや高層マンションともなるとその数は膨大となります。土地の登記簿には非常に多くの方が記載され、売買や相続などが起こるたびに変更事項が追加されていくため、土地の登記簿は膨大な量になってしまいます。

このような登記簿の複雑化を避けるべく、分譲マンションについては、1部屋ごとの登記簿にその所有者が持つ敷地の一部の登記が併記され、1つの登記簿になっていることが多いのです。このように土地と建物の登記簿が一体となっている建物を「敷地権付区分建物」と呼びます。

土地と建物の登記簿が別々に作成されている不動産の場合には、相続登記の申請も土地・建物それぞれについて別々に申請手続きを行う必要がありますが、敷地権付き区分建物の場合は、土地と建物の登記簿がくっついて1つになっていますから、登記申請も1度に済みます。

【敷地権付区分建物の登記簿謄本の例】

登録免許税の計算方法

それでは、敷地権付区分建物の登録免許税はどのように計算するのでしょうか。具体例をみながら確認していきましょう。

【例3】

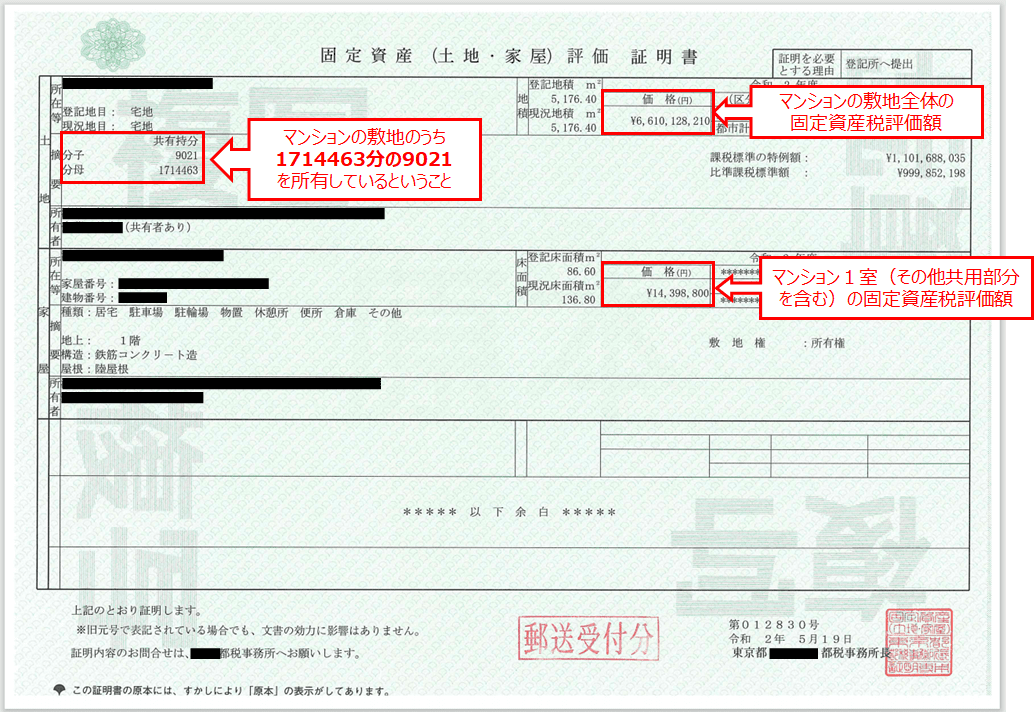

亡くなった母名義のマンション(敷地権付区分建物)の相続登記を行う予定です。固定資産税評価額や持分は下記のとおりです。登録免許税の金額はいくらとなるでしょうか。

マンションの敷地全体の固定資産税評価額:6,610,128,210円

マンションの敷地の持分:1714463分の9021

マンションの1室の固定資産税評価額:14,398,800円

敷地権付区分建物の固定資産税評価証明書は次のような表記となっています。参考として敷地権付区分建物の固定資産税評価証明書の見本(東京23区)をあげておきます。

【敷地権付区分建物の固定資産税評価証明書(東京23区) 】

STEP1 敷地全体の固定資産税評価額に被相続人の持分を掛けます

まず、敷地権全体の固定資産税評価額に被相続人の持分を掛けます。持分は評価証明書や登記簿謄本で確認することができます。計算すると下記のようになります。

6,610,128,210円 × 1714463分の9021 = 34,780,550円

これが敷地部分の固定資産税評価額となります。

※割り切れない場合、後ほど端数処理を行うので小数点以下は切り捨てて構いません。

STEP2 STEP1で計算した敷地部分の評価額と建物(部屋)の評価額を足します。

次に、STEP1で計算した固定資産税評価額に建物(部屋)の固定資産税評価額を足します。計算すると下記のようになります。

34,780,550円(敷地部分)+ 14,398,800円(1室分)= 49,179,350円

STEP3 STEP2で計算した金額の端数処理を行います。

49,179,350円の1,000円未満部分(350円)を切り捨て、端数処理を行います。計算すると下記のようになります。

49,179,350円 → 49,179,000円

この金額が課税価格(または課税標準)となります。

STEP4 課税価格に税率0.4%を掛けます。

49,179,000円 × 0.4% = 196,716円

STEP5 STEP4で計算した金額の端数処理を行います。

196,716円の100円未満部分(16円)を切り捨てて、196,700円とします。

例3の登録免許税は、196,700円です。

【応用③】非課税の公衆用道路の場合

公衆用道路とは

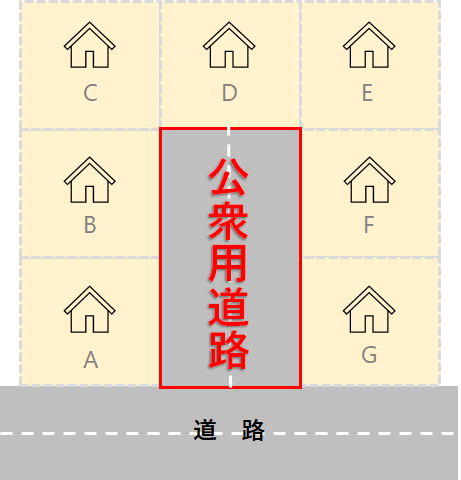

公衆用道路とは、不特定多数の人の通行に供されている道路をいいます。

建物を建築する場合、建築基準法上その敷地は「幅4m以上の道路に2m以上接しなければならない」(接道義務)と定められています。例えば、下記のような場所に家を建てる場合、このままでは建物B・C・D・E・Fは接道義務を満たしていないというということになってしまいます。そこで、下図のように道路を設置する必要があります。これが公衆用道路の典型例です。公衆用道路は、道路を通行する人たち(下図でいうと、A~G)の共有となっているケースが多いです。

【公衆用道路の具体例】

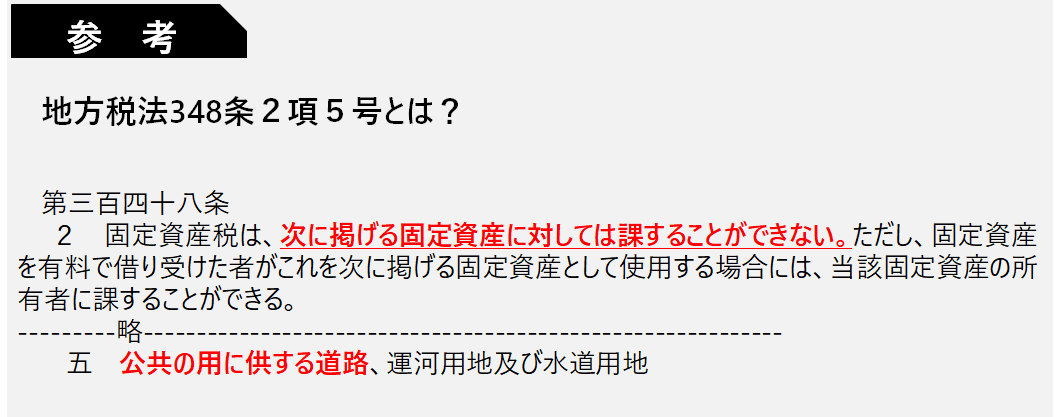

公衆用道路であったとしても固定資産税が課税されるのが原則です。しかし、不特定多数の利用に供される道路はその公共性を考慮し、一定の条件を満たしているものについては「非課税」となっており、納税通知書には記載されないこともあります。

ここで、注意しなければならないのが、固定資産税が非課税だからといって登録免許税も非課税となるわけではないということです。固定資産税が非課税であっても登録免許税はかかります。

相続登記の際には注意したいのが、公衆用道路の登記が漏れてしまうことです。上述のように、公衆用道路は固定資産税が非課税となっており、納税通知書に書かれていないことも多くあります。そのため、公衆用道路が相続登記から漏れてしまうことがあります。

しばらく経って売却する際などに発覚することが多く、ケースによっては再度公衆用道路を対象とした遺産分割協議が必要となってしまう可能性があります。長期間経過している場合は、相続人が認知症を発症してしまった、相続人が亡くなってしまい相続人が増えてしまったなどの理由で遺産分割協議ができなくなるリスクもあります。

相続登記の際は、公衆用道路を漏らさないように、下記のような確認を行いましょう。

・不動産を購入した際に発行された権利証を確認する

・法務局で発行される公図を確認する

・役所の道路課で調査を行う

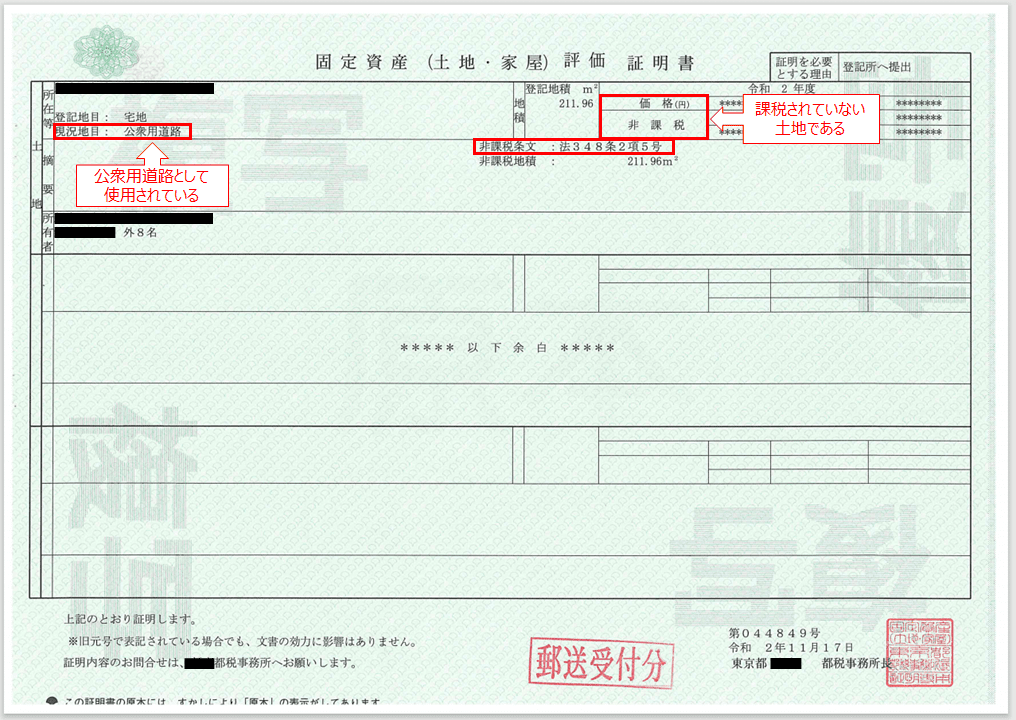

【公衆用道路の固定資産税評価証明書(東京23区)】

登録免許税の計算方法

それでは、固定資産税が非課税である公衆用道路はどのように登録免許税を計算するのでしょうか。具体例をみながら確認していきましょう。

【例4】

亡くなった父が所有している自宅の前面道路が非課税の公衆用道路です。211.96㎡の土地を8人で8分の1ずつ共有しています。父が所有する持分8分の1の公衆用道路を相続登記する場合、登録免許税はいくらになるでしょうか。

STEP1 課税価格を算出します。

登録免許税は固定資産税評価額をもとに算出しますが、今回の場合は、上記の評価証明書のとおり「非課税」と書かれており固定資産税評価額が設定されていません。固定資産税評価額とは、毎年の固定資産税の金額を算出するために定められるものですから、固定資産税が非課税であるならば、固定資産税評価額は不要だからです。

しかし、相続登記をする場合の登録免許税まで非課税というわけではありません。登録免許税はかかります。

それでは、登録免許税を計算するための課税価格はどのように計算すればよいのでしょうか。

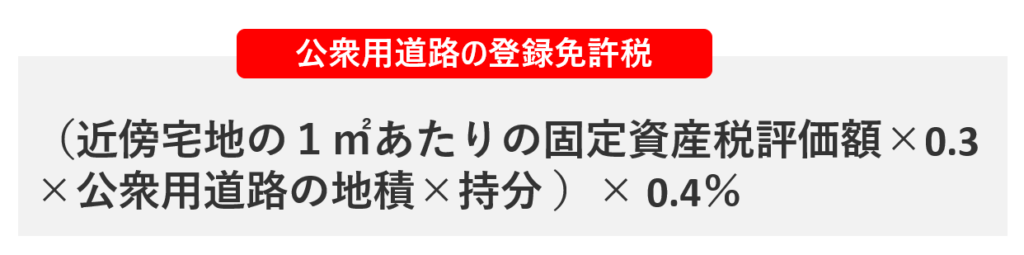

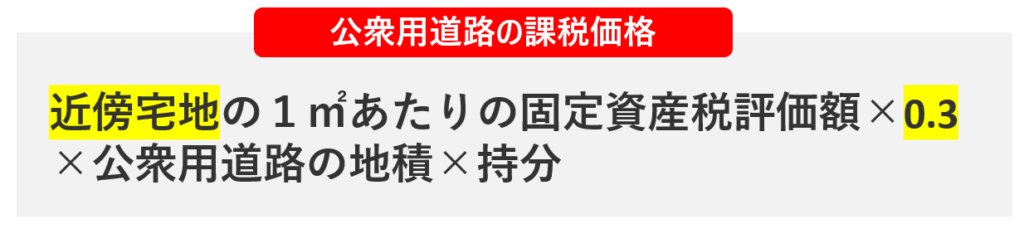

公衆用道路の課税価格は次のように計算します。

まず、近傍宅地を探す必要があります。近傍宅地とは、公衆用道路などの評価額が分からない土地に近接している、評価額の計算に用いる土地をいいます。つまり、評価額が不明なので「近傍宅地」の評価額で計算するということです。どの土地を近傍宅地として計算を行えばよいかは、管轄の法務局や市区町村に確認することになります。

例4における近傍宅地の評価額・地積は下記のとおりだと仮定します。

● 近傍宅地の固定資産税評価額:25,329,475円

● 近傍宅地の地積:100㎡

そうすると、

近傍宅地の1㎡あたりの固定資産税評価額 → 25,329,475円 ÷ 100㎡ = 253,294円

公衆用道路(全体)の課税価格 → 253,294円 × 0.3 × 211.96㎡ = 16,106,458円

共有者1人についての課税価格 → 16,106,458円 × 8分の1 = 2,013,307円

2,013,307円 が公衆用道路の評価額となります。

STEP2 STEP1で出した評価額の端数処理を行います。

2,013,307円の1,000円未満(307円)を切り捨てて端数処理をします。

下記のようになります。

2,013,307円 → 2,013,000円

この金額が課税価格(または課税標準)となります。

STEP3 課税価格に税率0.4%を掛ける。

2,013,000円 × 0.4% = 8,052円

STEP4.STEP3の計算で出た数字の端数処理を行う。

8,052円の100円未満部分(52円)を切り捨てて、8,000円とします。

例4の登録免許税は、8,000円です。

3 相続登記における登録免許税の免税措置

相続登記の際に納税が必要な登録免許税ですが、一定の条件を満たしている場合には免税措置が認められています。それでは、どのような場合に免税措置が認められるのでしょうか。

免税措置には下記の2つがあります。

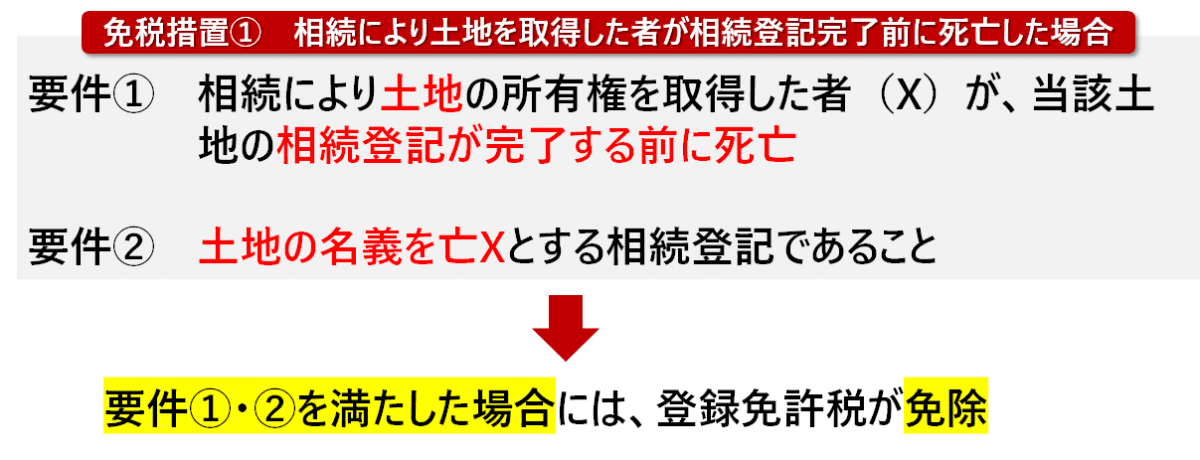

【免税措置①】相続により土地を取得した者が相続登記完了前に死亡した場合

免税措置が適用されるための要件

この免税措置が適用されるためには、2つの要件を満たす必要があります。

具体例をみながら考えていきましょう。

【免税措置①の具体例】

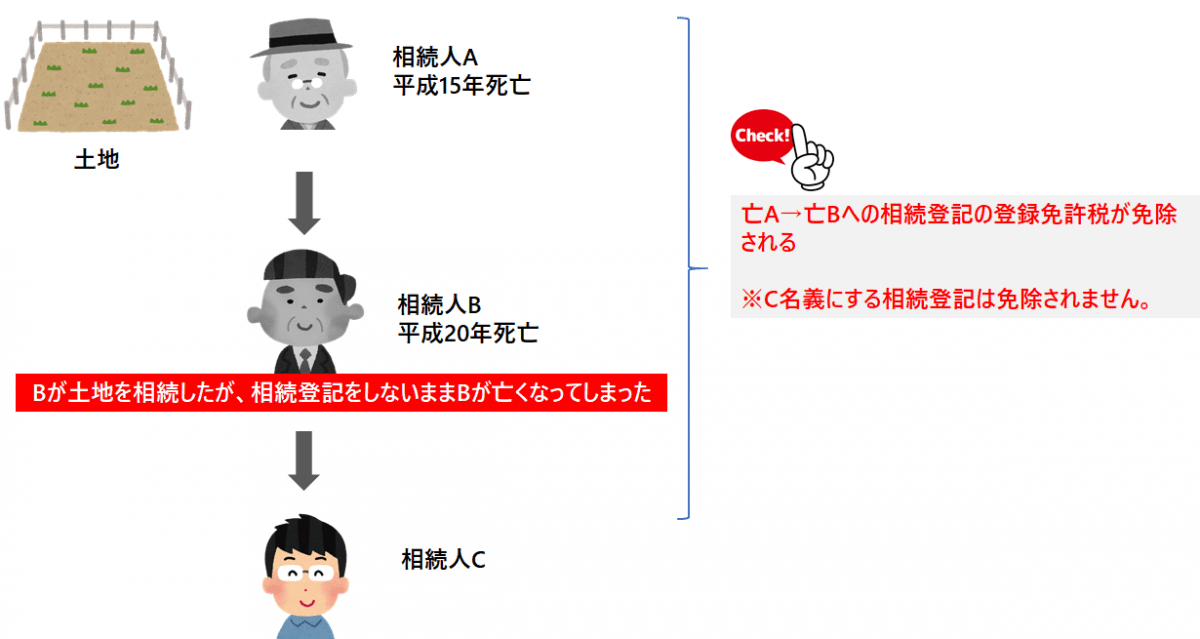

ある土地の所有者Aさんが平成15年に亡くなりました。Bさんが土地を相続しましたが、相続登記をしていませんでした。その後、Bさんが平成20年に亡くなり、土地をCさんが相続することになりました。

この場合、土地の名義を亡くなったBさん名義にする相続登記については、登録免許税が免税となります。

上記の要件を2つを満たしているか考えてみましょう。まず、Bさんは土地を相続しましたが、登記をする前に亡くなってしまいましたので、要件①は満たすことになります。また、土地の名義は「亡B」とするわけですから要件②についても満たすことになります。

したがって、このケースにでは登録免許税が免税となります。

不思議に思うかもしれませんが、登記名義を「亡くなった人」にすることは可能です。この場合、登記申請は相続人が申請することになります。上記の例ではCさんが登記申請を行います。

確かに、AからCに直接名義変更することが可能な場合もあります。この時は、通常通り登録免許税は課税されることになります。

しかし、法律上 Bを経由せず直接AからCへの相続登記ができない場合もあります。

免税を受けられる期間

免税措置を受けることができるのは、平成30年4月1日から令和4年(2022年)3月31日までに申請される登記に限られます。 期限には注意しましょう。

免税措置を受ける方法

登録免許税の免税措置の適用を受けるためには、免税措置の根拠となる法令の条項を登記申請書に記載しなければなりません。

具体的には、登記申請書の登録免許税を記載する欄に「租税特別措置法第84条の2の3第1項により非課税」と記載して申請します。

記載がない場合は、たとえ免税措置が受けられるケースであっても免税措置は受けられませんので、注意しましょう。

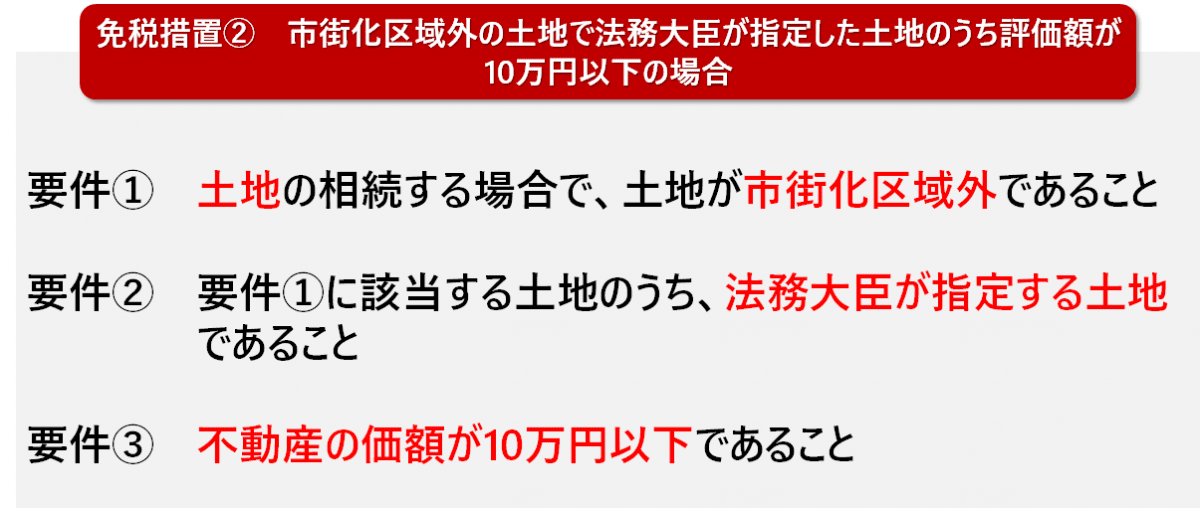

【免税措置②】市街化区域外の土地で法務大臣が指定した土地のうち評価額が10万円以下の場合

免税措置が適用されるための要件

住宅や商業施設などが多く建設されている市街化された区域、または今後約10年以内で市街化を進める予定にある区域です。

免税措置の対象になるのは、この「市街化区域」から外れた場所にある土地です。多くは山林や田、畑などが対象となります。

前述の「市街化区域外」にある土地で、更に法務大臣によって免税措置の対象と指定されている必要があります。指定を受けている土地は、各法務局のホームページに掲載されています。

例として、東京法務局とさいたま地方法務局の該当ページのURLを載せておきますので、ご参照ください。

毎年送られてくる納税通知書や、市区町村の税務課より評価証明書を取り寄せて、固定資産税評価額を確認してください。

不動産をすべて相続するのではなく、持分を取得する場合には、当該不動産全体の価額に持分の割合を乗じて計算した額が不動産の価額となります。

<例>

不動産全体の固定資産税評価額(180,000円)で取得する持分が2分の1の場合

180,000円 × 2分の1 = 90,000円

不動産全体では、10万円を超えるため適用範囲外となってしまいますが、持分2分の1を相続するのであれば、不動産の価額は半分の9万円となり、免税措置の対象となります。

免税を受けられる期間

免税措置を受けることができるのは、下記の期間内に申請される登記に限られます。

・相続による所有権移転登記の場合

平成30年11月15日から令和4年(2022年)3月31日までの間

・表題部所有者の相続人が所有権の保存の登記(※)

令和3年(2021年)4月1日から令和4年(2022年)3月31日までの間

※表題部の所有者が既に亡くなっており、その相続人が所有権保存登記を申請する場合で上記の要件を満たすときは、登録免許税が免税となります。

免税措置を受ける方法

登録免許税の免税措置の適用を受けるためには、免税措置の根拠となる法令の条項を登記申請書に記載しなければなりません。

具体的には 、登記申請書の登録免許税を記載する欄に「租税特別措置法第84条の2の3第2項により⾮課税 」と記載して申請します。

記載がない場合は、たとえ免税措置が受けられるケースであっても免税措置は受けられませんので注意しましょう。

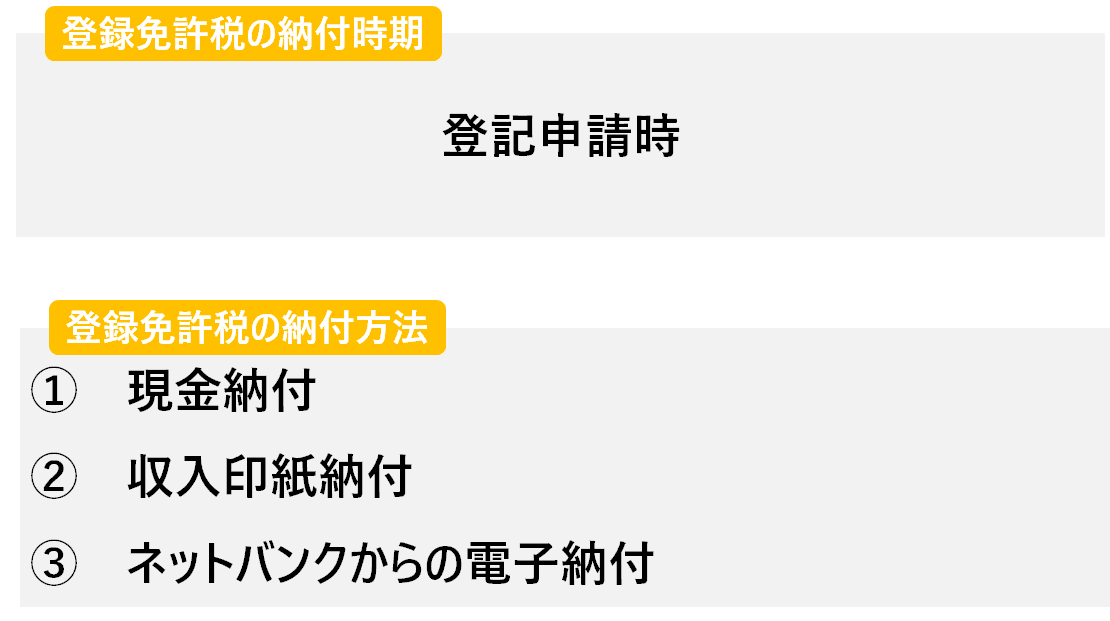

4 登録免許税の納付時期と納付方法

それでは、登録免許税はいつ、どのように納付するのでしょうか。

納付時期と納付方法について確認しましょう。

【登録免許税の納付時期と納付方法】

納付時期

登録免許税の納付は、登記申請と同時に行います。後から税務署や法務局から通知がきて支払うわけではありません。登録免許税の支払いがなされない限り、登記手続きが完了することはありません。例えば、登録免許税の計算ミスにより不足があり、法務局から催促があったにもかかわらず長期間納付がなされなかった場合、登記が却下されてしまう可能性もあります。

納付方法

①現金納付

登録免許税を現金で納める場合には、あらかじめ金融機関に出向き、納付書を記載した上で窓口にて支払います。そして、納付した領収書を登記申請の際に提出します。現金そのものを法務局の窓口で支払うわけではありませんので注意しましょう。

②収入印紙での納付

登録免許税が30,000円以下である場合には、収入印紙を登記申請書に貼付して納付することが可能です。

各法務局には収入印紙の販売所が必ず設置されています。登記申請書を提出する前に、法務局の印紙販売所や郵便局で登録免許税相当額の収入印紙を購入し、申請書の所定欄に貼付して申請します。

なお、実務上は、30,000円以上の場合でも収入印紙で納付できることがほとんどです。

③ネットバンクからの電子納付

インターネットバンキングによって登録免許税を支払うことも可能です。もっとも、この方法は登記申請を「オンライン」によって申請した場合にのみ利用することができる方法です。

オンライン申請の詳細は、下記のコラムをご一読ください。

5 まとめ

いかがでしたでしょうか。

相続登記は人生でそう何度も経験するものではありません。手続きが難しく進められない場合や登録免許税の計算ができない場合には、相続専門の司法書士に一度相談すると良いでしょう。

本コラムが皆さまの相続手続きの一助となれば幸いです。

それでは、本コラムのまとめです。

● 登録免許税とは

不動産の所有権に関する登記や抵当権の設定の登記などをする場合に国に対して納付する税金をいいます。登記を申請する際に、同時に納付する必要があります。

●相続登記における登録免許税の計算方法

【基本】不動産の固定資産税評価額 × 0.4%

【応用①】不動産を共有している場合

不動産全体の固定資産税評価額 × 持分 × 0.4%

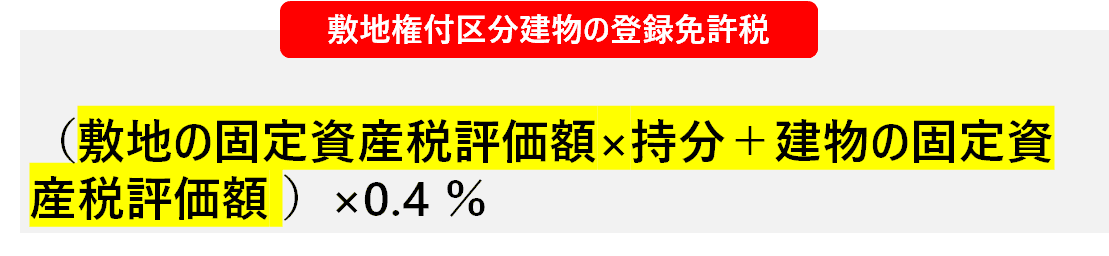

【応用②】敷地権付き区分建物(マンション)の場合

(敷地の固定資産税評価額×持分+建物の固定資産税評価額 )×0.4 %

【応用③】非課税の公衆用道路の場合

(近傍宅地の1㎡あたりの固定資産税評価額 × 0.3 × 公衆用道路の地積 ×持分) × 0.4%

● 相続登記の登録免許税の免税措置は2つある

免税措置① 相続により土地を取得した者が相続登記完了前に死亡した場合

免税措置② 市街化区域外の土地で法務大臣が指定した土地のうち評価額が10万円以下の場合

● 登録免許税の納付時期は登記申請時

● 登録免許税の納付方法は、①現金納付、②収入印紙納付 ③ネットバンクからの電子納付 の3つある

コメント